Агентство Moody’s видит ближайшее будущее российской банковской системы в мрачном свете. В агентстве ожидают замедления российской экономики, ухудшения качества активов банков, снижения капитализации и прибыли банковского сектора

Москва. 8 октября. FINMARKET.RU - Ситуация в российском банковском секторе станет напряженной уже зимой 2014 года, уверены в агентстве Moody’s . Причиной станет, в первую очередь, замедляющийся экономический рост и ситуация в промышленности и строительстве.

Риски для российского банковского сектора представляет буквально все: сокращение цен на нефть, углубление еврокризиса, замедление развивающихся рынков, сокращение программы количественного смягчения в США и плохой инвестиционный климат в России.

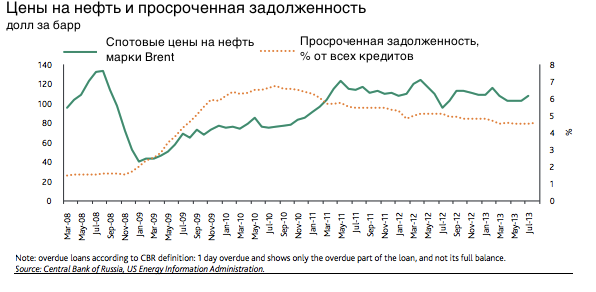

В ближайшие 12-18 месяцев резко вырастет уровень просроченной задолженности – он поднимется на отметку выше 10% общего объема активов по сравнению с 8% в конце 2012 года.

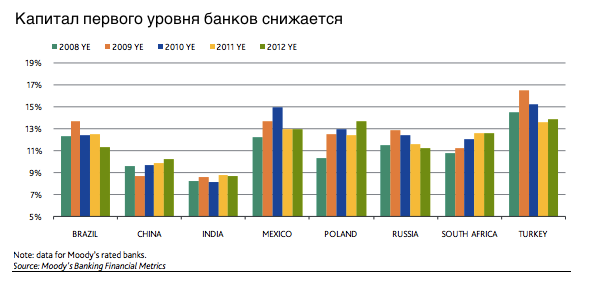

Капитал первого уровня останется на достаточно низком уровне – 10-11% активов банков. Показатель значительно сократился в последние четыре года - кредитование росло более быстрыми темпами, чем капитал.

Банкам будет не хватать капитала. Поможет банковскому сектору лишь замедление роста кредитования до 10-15% в 2013-2014.

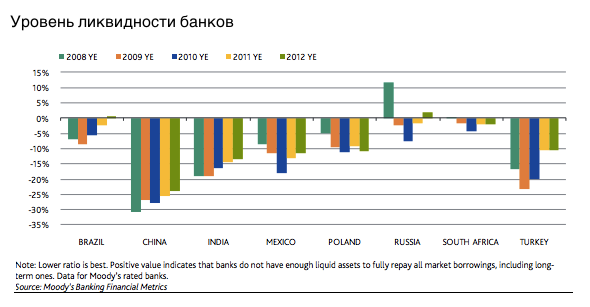

Ликвидность российских банков останется стабильной, так как ее поддержит рост депозитов. Однако и здесь есть риск: любой шок может привести к оттоку депозитов, как это уже было в прошлом. Пока ликвидные активы составляют порядка 20% российской банковской системы.

В Moody’s надеются, что российскому банковскому сектору в случае чего на помощь придет правительство. Но свой прогноз по помощи банковскому сектору они снизили. Если цены на нефть упадут, то у правительства просто не будет возможности оказать широкомасштабную помощь банкам.

Moody’s выставляет рейтинг 110 российским банкам. По 87 из них прогноз пока стабильный. Рейтинг этих банков достаточно низкий и уже включает в себя риски. Однако в ближайшие 12-18 месяцев возможно его дальнейшее ухудшение.

Рейтинг России, по версии Moody’s, - BAA1 со стабильным прогнозом. Но повышать его в агентстве не намерены.

Внешняя среда для российских банков все хуже

Строительство и обрабатывающая промышленность в последние несколько месяцев сокращаются.

В 2013 году экономика показывает умеренный рост за счет торговли, сектора услуг и сельского хозяйства.

В этом году российский ВВП вырастет всего на 2%, а в 2014 году рост вряд ли превысит 3%. Это слабые результаты по сравнению с 3,4% в 2012 году и 4,3% в 2011 году.

Основная угроза для российского банковского сектора – падение цен на нефть. Правительство прекратит тратить, экономика замедлится, а банки столкнутся с ростом проблемной задолженности.

Еще один фактор, отрицательно сказывающийся на активах банковской системы, - это отток капитала. В 2012 году он составил $54 млрд, а в этом году может составить $70 млрд. Хотя и этот прогноз может оказаться слишком оптимистическим с учетом того, что за первые семь месяцев 2013 года отток уже составил порядка $45 млрд.

Тревожные сигналы шлет промышленность. В июле индекс PMI был на минимальном уровне за три года. Скорее всего, слабость промышленного производства сохранится на протяжениb всего 2013 года, это ослабит кредитование.

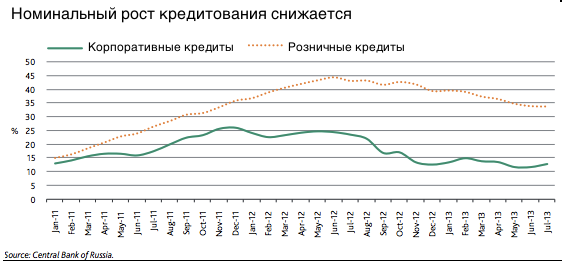

Рост кредитования в ближайшие год-полтора замедлится до 10-15% против 20% в 2012 году. В реальном выражении рост составит 4-9%.

Особенно серьезно замедлится рост корпоративного кредитования, на который в середине 2013 года пришлось 73% всех выданных кредитов. Для банков это будет облегчением: снизится давление на капитал.

Розничное кредитование продолжит расти, но не так агрессивно. Рост розничного беззалогового кредитования представляет существенный риск для всей российского банковской системы.

В первом полугодии рубль к доллару потерял порядка 10%. В середине 2013 года на кредиты в иностранной валюте приходилось 17% всех выданных кредитов. Это также может представлять риски для банковской системы.

Активы оставляют желать лучшего

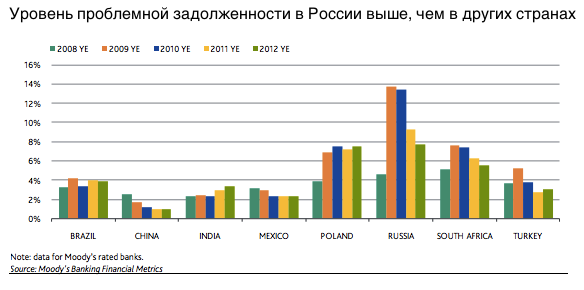

Качество активов российского банковского сектора хуже, чем в других развивающихся странах. В ближайшие 12-18 месяцев ситуация лишь ухудшится: доля проблемных кредитов вырастет выше 10% от общего объема кредитов по сравнению с 8% в конце 2012 года.

Уровень покрытия плохих кредитов российскими банками на конец 2012 года составляет порядка 80%.

Активы и долги банковского капитала сконцентрированы на одном заемщике или часть капитала принадлежит третьим лицам. Это один из основных источников кредитных рисков. Соотношение 20 самых крупных кредитов к капиталу банков составляет 220% - это выше, чем в других развивающихся странах.

Плохие долги растут

В зоне риска находятся кредиты компаниям, работающим в строительстве и недвижимости. По данным на 1 апреля 2013 года, на них приходилось 22% активов банковской системы по сравнению с 20% в 2010 году.

Достаточно высокий уровень просроченной задолженности также наблюдается при кредитовании оптовой и розничной торговли, на которые приходится порядка 20% всех совокупных корпоративных кредитов, и сельскому хозяйству, на которые приходится порядка 7% всех кредитов.

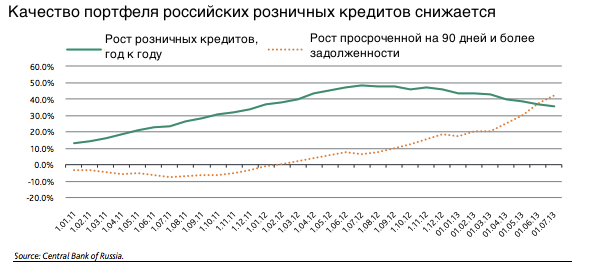

Недавно начала серьезно расти просроченная задолженность на 90 и более дней частных клиентов. Эта тенденция продолжится в ближайшие 12-18 месяцев.

Обеспокоенность предоставляет рост розничного кредитования. В 2012 году оно выросло на 40%. При этом порядка 60% этих кредитов не были обеспечены залогом к концу 2012 года.

Обостряет проблему рост долговой нагрузки на население: долг занимает все большую долю годового располагаемого дохода.

У российских банков проблемы с капиталом

Коэффициент достаточности капитала российских банков снижаются. Сейчас он остается достаточно низкими по сравнению с другими странами.

Норматив капитала первого уровня к концу 2012 года снизился до 11,2% по сравнению с 11,6% годом ранее. Темпы роста активов, взвешенных с учетом рисков, были выше, чем темпы роста собственного капитала. Этот показатель для российских банков выше, чем для банков Китая и Индии, но ниже, чем в среднем для развивающихся стран.

К концу 2014 году показатель достаточности капитала (CAR) российских банков, по оценке Moody’s, может снизиться с 13,5% сейчас до 11,7% к концу 2014 году. Это центральный сценарий агентства, который не подразумевает ни помощи со стороны государства, ни какого-либо кризисного сценария.

Если же начнется кризис, CAR может упасть к концу 2014 году ниже 8%. При таком сценарии многим банкам понадобится рекапитализация.

Банки полностью зависят от ЦБ

Основной источник ликвидности российских банков – это привлечение депозитов. В целом, это более надежный источник ликвидности, чем рыночное финансирование. Однако в целом в России депозиты достаточно нестабильны.

Соотношение кредитов к депозитам для российских банков 120% - это выше 100% среднего уровня для аналогичных стран. Однако риски рефинансирования вряд ли можно назвать существенными.

В ближайшие 12-18 месяцев зависимость российских банков от средств ЦБ вырастет. В такой ситуации главный риск исходит от ЦБ, который может ограничить предоставление средств.

В середине 2013 года порядка 20% активов российских банков находились в относительно ликвидной форме. Главная угроза для ликвидности российских банков – потеря доверия держателей депозитов и ослабление рубля.

В целом ситуация с ликвидностью в российских банках хуже, чем в других развивающихся странах.

Прибыльность российских банков будет постепенно снижаться, а выручка будет волатильной. Эффективность росссийской банковской системы будет постепенно повышаться.

Российским банкам стоит надеяться на поддержку государства. Но она будет доступна только для крупных банков с государственным участием.

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+