Нагнетание напряженности по поводу долгового потолка достигло уровней, невиданных с 2011 года. Тогда резкое падение рынков заставило стороны прийти к согласию в последние минуты, а четыре последовательных эпизода роста и падения на 400 пунктов фондового индекса Доу окончательно скрепили сделку и этот сценарий вполне может повториться. Поэтому сегодня некоторые банки воспринимают ситуацию куда более серьезно и, осознавая что, когда речь заходит о банках, первоначальная паника порождает еще более высокие волны, принимают радикальные меры.

Financial Times сообщает о том, что «два из крупнейших десяти банков заявили, о том, что они начинают применять «правила игры», использованные в августе 2011 года, когда правительство почти пробило долговой потолок. Один из высших менеджеров заявил, что его банк заготавливает на 20-30% больше наличных на случай начала банковской паники. Банки также проводят ежедневные чрезвычайные заседания для обсуждения других мер, включая возможное предоставление бесплатных овердрафтов для клиентов, зависимых от федеральных пенсионных выплат».

Проблема с набегами на банки заключается в том, что очень часто шаги, принимаемые для смягчения будущей паники, становятся само исполняющимися пророчествами.

Будем надеяться, что сейчас все будет не так. Опять же, учитывая, что все меньше американцев владеют чековыми или сберегательными счетами, скорее всего, волноваться не о чем.

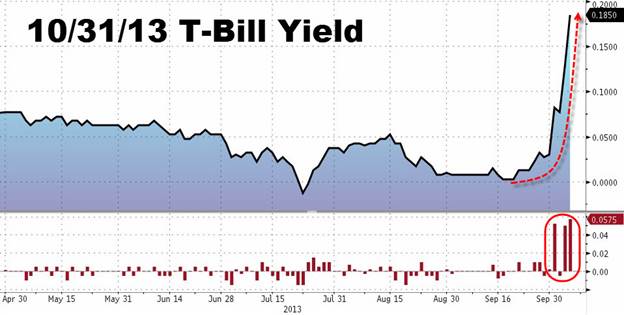

В третий день частичного прекращения американских государственных учреждений доходность государственных облигаций со сроком погашения в один месяц (1-month T-Bills) скакнула еще на 6 процентных пунктов (0.06%) и достигла 0.185%. Несмотря на относительное спокойствие на рынках репо, что скорее всего объясняется ожиданиями того, что любой технический дефолт будет очень коротким, краткосрочные облигации (31.10.13 T-Bills), которые при таком сценарии пострадают больше всего, дешевеют быстрее остальных, по мере того, как их продажи трейдерами и учета в цене возможности пропущенного платежа.

Нажмите на картинку для увеличения

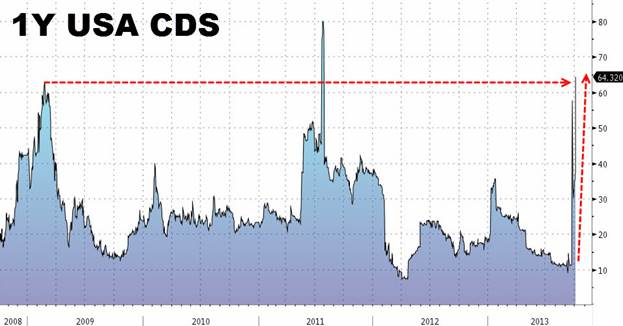

Стоимость страховки от дефолта США на 1 год - свопов по кредитным дефолтам (credit default swap (CDS)) - нарисовала зубец с 26 процентных пунктов до 65 процентных пунктов, что выше уровня периода краха банка Лиман, но меньше уровня лета 2011 года. (То есть стоимость страховки американских облигаций с номиналом в $10 млн выросла с $26,000 до $65,000).

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+