Развитые экономики продолжают приятно удивлять даже авторов оптимистичных прогнозов. В США экономика ускоряется с начала года, рынок труда восстанавливается, потребительская и инвестиционная активность поддерживают рост. В Европе, несмотря на более скромные показатели, видны признаки выхода из рецессии. Подходы ФРС и ЕЦБ несколько разнятся и именно на этом дифференциале рынок будет строить свои стратегии.

Реальное разочарование последнего времени - развивающиеся экономики. Россия - не исключение. Рост ВВП РФ не дотягивает и до 2%. Рубль отметился на 4-летних минимумах. Но бить тревогу рано. Российский рынок хоть и растерял часть поклонников, но сохраняет потенциал по отдельным инструментам.

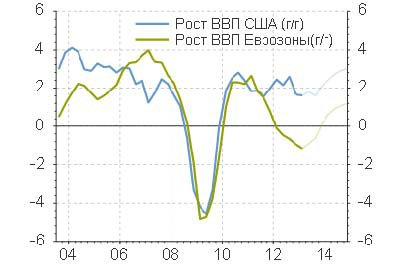

Развитые экономики

Постепенно участники рынка выходят из летнего анабиоза. Самое время подвести итоги. Несмотря на то, что мы были достаточно оптимистичны относительно экономики США и Европы, развитие событий оказалось еще более позитивным. В США экономика растет внушающими темпами, если учитывать сокращение налоговых послаблений и страшилки в лице секвестра. Бизнес охотно инвестирует, потребители делают то, что умеют лучше всего - потребляют. На наш взгляд ФРС близок к началу сворачивания программы количественного смягчения, о котором могут объявить уже в сентябре. Ставки все лето торговались в достаточно широком, но все же боковике. Сейчас в перспективе нескольких месяцев возрастают риски начала планомерного и долгосрочного роста, на фоне сворачивания программы QE. Рост не будет резким, он позволит компаниям адаптироваться, но наступает время думать что делать с процентным риском дальше.

В Европе ситуация так же оказалась лучше наших прогнозов. Совокупный индекс PMI впервые с января 2012 года вышел на территорию роста выше 50, ЕЦБ делает все, что от него зависит, чтобы поддержать уверенность рынка в завтрашнем дне. Но хотя ЕЦБ и старается убедить рынок, что ожидания повышения ставок на 2014 год неоправданно, ставки денежного рынка растут.

Единственным разочарованием последнего времени стали развивающиеся площадки. Все преимущества гипермягкой монетарной политики поддержали развитые площадки, но EM остался в стороне. Бразилия, Китай, Россия, Индия не дотянули до прогнозных отметок роста. С одной стороны у каждой из этих экономик есть свои внутренние проблемы, с другой стороны капитал пока хорошо себя чувствует на развитых рынках и не спешит менять прописку.

Китай

Экономический рост Китая продолжает разочаровывать. Последние данные показали замедление роста ВВП КНР в девяти из последних 10 кварталов. Так по итогам второго квартала ВВП Поднебесной замедлился до 7.5% в годовом выражении. Компоненты показателя свидетельствуют, что инвестиции пока остаются крупнейшим двигателем роста, однако потребление постепенно приобретает все большее значение. В частности показатели промышленного производства за июль лишь немногим меньше аналогичного периода предшествующего года, а объем розничных продаж, напротив, демонстрирует больший рост, чем прогнозировалось, и превосходит статистку 2012 года.

Основной причиной спада стали сочетание циклических и структурных причин. Так снижение внешнего спроса оказало понижательное давление на производственную и инвестиционную активность. Одновременно с этим Китай продолжает испытывать профицит производственных мощностей и определенные дисбалансы в финансовой системе. Однако правительство не спешит предлагать новые фискальные стимулы экономике, отдавая приоритет структурным реформам. Мы полагаем, что к концу года ситуация в экономике КНР стабилизируется на фоне улучшений в США и еврозоне, что позволит достичь плановых 7.5% роста ВВП. В связи с этим прогнозный спрос на сырьевую группу активов скорее не претерпит существенных изменений.

Нефть

С начала третьего квартала нефтяные контракты продемонстрировали уверенный рост на фоне позитивных изменений в экономике США и ожиданий, связанных с этим, а также эскалации нестабильности в регионе MENA. Кроме того, последние комментарии главы ФРС США подогрели интерес к рисковым активам. Как результат с начала июля контракты прибавили порядка 6-9%, WTI при этом обновила годовые максимумы. Однако запас хода оказался небольшим и как только участники рынка получили возможность зафиксировать прибыль, это было сделано, коррекция достигла 2-3%. Триггером стала очередная серия заявлений представителей ФРС о скором сворачивании программы стимулирования. Наряду с этим вторая по величине экономика (КНР) вновь продемонстрировала признаки замедления. Действительно ФРС давно и четко дает понять рынкам, что сужение программы стимулирования не за горами, но оно будет носить поэтапный, мягкий характер, а это означает, что поводов для резкого снижения цен нет, тем более, что на определенном ценовом уроне в дело вступают фундаментальные факторы. К слову о фундаментальных факторах - прогнозы мирового спроса от МЭА и ОПЕК на 2013-2014гг. вновь не претерпели существенных изменений, рост мирового спроса на нефть в текущем году оценивается на уровне 1% г/г (91 mn/bbl). Что же касается спроса на нефть со стороны Китая, что здесь на фоне проводимых структурных реформ следует ожидать стабилизации спроса около текущих уровней. Основными драйверами роста мирового спроса остаются страны не входящие в ОСЭР.

Сезонно потребление в 3-4 кв. превышает показатели первого полугодия, кроме того, в 3-м квартале на рынок продолжат оказывать влияние следующие сезонные факторы: 1) все еще высокий спрос со стороны отпускников (хотя пик уже пройден); 2) плановые перерывы в работе платформ Северного моря; 3) традиционный сезон ураганов. Не стоит забывать о том, что остаются не разрешенными вопросы в Египте, Нигерии, Ливии, Иране, что вполне может "добавить огоньку" рынкам.

Краткосрочно: нефть марки Brent по-прежнему сохраняет потенциал движения к уровню $112/bbl с последующей коррекцией к уровням $107-109. Прогнозные значения средней цены третьего квартала - $108/bbl. Долгосрочно: средняя стоимость в 2014г., как ожидается, составит $111/bbl на фоне небольшого ухудшения баланса спроса и предложения

Рубль

Капитал пока скептически относится к рынку сырья и развивающимся площадкам, тем более в свете сокращения программы QE3 в США. По этой причине мы наблюдаем нисходящий тренд даже по сырьевым валютам развитых стран.

Внутренних факторов снижения рубля несколько. Во-первых, слабые макроэкономические данные, указывающие на долгосрочные проблемы российской экономики, не позволяют многим инвесторам делать ставку на рубль в долгосрочном плане. Отток капитала продолжается, хотя к его темпам рубль в целом практически адаптировался. Слабость экономики приводит к ожиданию смягчения монетарной политики. На программу выкупа активов как в США, безусловно, никто из ЦБ не пойдет, но снижение ставки, расширение линейки инструментов по предоставлению ликвидности рынку - вполне реально увидеть в ближайшее время. Это еще один фактор, играющий против рубля. Но не стоит переоценивать драматичность событий на локальном валютном рынке.

Да, евро достигло многолетних максимумов, но доллар стоит не так далеко от своих адекватных отметок. Евро/рубль растет в первую очередь на фоне феноменальной динамики евро против корзины основных валют на Forex. В последние месяцы статистика в Европе показала способность Еврозоны уверенно выйти из рецессии до конца года. В итоге против доллара единая европейская валюта торгуется выше, чем мы ожидали, что привело пару евро/рубль к новым годовым максимумам выше 44.

Мы скептически смотрим на текущее укрепление евро и ожидаем коррекции по следующим причинам. Слабость статистики Еврозоны в сравнении с данными США может проявиться уже по осени, а ожидаемое нами сокращение программы количественного смягчения в Штатах, о котором могут объявить уже в сентябре, может неприятно удивить инвесторов в евро. Пока рынок недооценивает вероятность данного сценария. На этом фоне рубль против евро мы видим ниже, евро может опуститься даже ниже 43 в ближайшие месяцы.

На фоне высокого евро бивалютная корзина торгуется в зоне повышенных интервенций ЦБ выше 37.9 руб. Регулятор увеличил продажи валюты до 400 млн. долл. в день. Это заметная сумма для рынка и именно по этой причине мы пока не видим взлета корзины выше 38 рублей. Вероятно, в ближайшие недели ЦБ продолжит интервенции прежними темпами, а до конца августа коридор корзины будет сдвинут еще на 10-15 копеек вверх.

Резюме: евро по инерции на краткосрочном горизонте может продолжить торговаться в прежнем ключе в рамках восходящего тренда, тестируя отметку 44 рубля на прочность, доллар в ближайшей перспективе может остаться недалеко от 33 рублей. В среднесрочном плане доллар может остаться стабильным в диапазоне 32.5-33.5, от евро ждем коррекции до 42.5-43 руб.

Обзор полностью