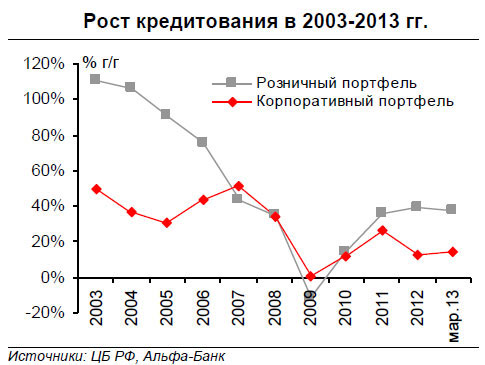

За последние полгода рост кредитования в России замедлился. Корпоративный кредитный портфель после роста более чем на 20% г/г в 1 полугодии 2012 года в этом году растет лишь на 13-15% г/г, отражая замедление экономического роста. Рост розничных кредитов, составлявший 43-44% г/г летом 2012 г., в последние месяцы замедлился до 37% г/г. И если этот показатель все еще высок в сравнении с историческими данными, динамика корпоративных кредитов близка к историческому минимуму.

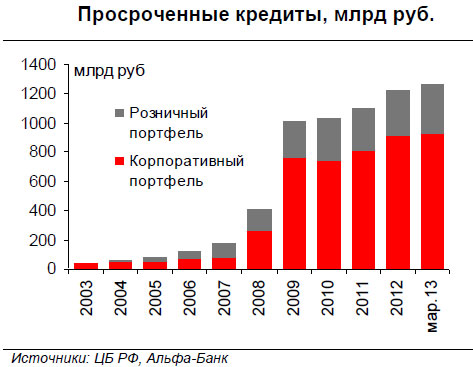

В связи с замедлением роста возникают опасения в отношении качества кредитного портфеля банков. Улучшений в динамике просроченной задолженности не произошло: в номинальном выражении она не изменилась и ее совокупный объем по двум сегментам составил примерно 1,2 трлн руб., лишь чуть снизившись в процентном отношении - до 4-5% кредитного портфеля. Это указывает на очень незначительное улучшение в сравнении с максимумом 6-7% в 2009 г. (по РСБУ), и заметно превосходит докризисные 1-2%. Рост просроченных кредитов в сегменте корпоративного кредитования, по всей видимости, прекратился после 2011 г., что свидетельствует о стабилизации качества кредитного портфеля. Однако недавний рост просроченных кредитов в сегменте розничного кредитования - тревожный знак, указывающий на вероятность возврата к докризисному тренду ухудшения качества кредитного портфеля.

Замедление экономического роста - основной повод для опасений в отношении ухудшения качества корпоративного кредитного портфеля. Это подтверждают как недавнее замедление промпроизводства, которое выросло лишь на 0,5% г/г за 4 месяца 2013 года, так и очень слабый, близкий к нулю, рост инвестиций за последние шесть месяцев.

Опасения в отношении качества кредитов оправданы и из-за структуры кредитного роста как в корпоративном, так и в розничном сегментах. Так, вызывает удивление перечень секторов, вклад которых в рост корпоративного кредитования оказался наибольшим. В их числе - сельское хозяйство, недвижимость, строительство и транспорт. Тогда как в 2008 году на долю этих секторов приходилось 30% корпоративного кредитного портфеля, в этом году их доля составляет уже 36%. Учитывая замедление роста производительности труда в строительстве и транспорте (об этом мы говорили в нашем предыдущем выпуске Российского экономического бюллетеня), мы воспринимаем опережающую динамику кредитов в этих секторах как признак усиления рисков корпоративного портфеля. Дефицит предложения на рынке труда негативно сказывается на российских производителях, так как их конкурентоспособность находится под давлением, особенно от устойчивого роста расходов на оплату труда.

Чистая прибыль за 1 квартал 2013 года по РСБУ, опубликованная Росстатом, лишний раз подтверждает, что риск ухудшения финансового положения выше в секторах с самой низкой производительностью труда. Снижение суммарного показателя чистой прибыли по российской экономике на 30% г/г вызвано падением прибыли до нуля в строительстве и недвижимости, и ее снижением на 40% г/г в транспортной отрасли. Важно отметить, что в машиностроении, на долю которого приходится примерно 20% кредитного портфеля, чистая прибыль также снизилась на значительные 40% г/г. Таким образом, при нынешнем замедлении экономического роста качество более половины корпоративных кредитов банков может ухудшиться.

Опасения в сегменте розничного кредитования связаны с тем, что рынок теперь ориентирован не на долгосрочное ипотечное кредитование, а на короткие потребительские кредиты. Сейчас на долю ипотечных кредитов приходится 27% розничных кредитов против 32% в 2009 г. Доля автокредитов снизилась с 15% в 2009 г. до 10% в прошлом году. Рост на рынке был обусловлен в основном ростом в сегментах кредитных карт (его доля выросла в два раза) и персональных кредитов. В итоге совокупная доля обоих сегментов выросла с 50% до 60% розничного портфеля. Это подчеркивает наши опасения, что опора на дорогостоящие краткосрочные кредиты ограничит возможности розничного кредитования по поддержке потребительского тренда, так как новые кредиты россияне направят на выплату процентов по уже существующему долгу. Как мы уже говорили в нашем февральском выпуске Российского экономического бюллетеня, население может направить вплоть до 100% роста неипотечных розничных кредитов в этом году на обслуживание уже существующей задолженности. Этим, возможно, и объясняется предпочтение населения конвертировать растущие доходы в сбережения, а не совершать новые покупки.

В итоге, можно заключить, что, несмотря на гораздо более сильный рост розничного кредитования в сравнении с корпоративным, опасения по поводу качества кредитов все же, главным образом, вызывает сегмент корпоративного кредитования. Это связано, во-первых, с тем, что объем рынка розничного кредитования составляет лишь $260 млрд, тогда как розничные депозиты сейчас составляют $480 млрд. Таким образом, пусть уровень закредитованности части населения и возрос, домохозяйства все же остаются держателями крупных нетто-сбережений. Российские компании, которые, напротив, являются чистыми заемщиками, находятся в более уязвимом положении, несмотря на замедление роста кредитования.

Во-вторых, дефицит предложения на рынке труда играет в пользу домохозяйств, а не компаний. В конце прошлого года в России безработица снизилась до минимального за всю историю уровня 5,1%. Кроме того, в ближайшие годы страна столкнется с заметным замедлением прироста рабочей силы из-за снижения рождаемости в 1990-х годах. Таким образом, уверенный рост доходов россиян сохранится, и они продолжат привлекать новые кредиты. Хотя мы считаем, что розничное кредитование из-за высоких процентных ставок не станет основным фактором роста потребления, продолжающийся рост доходов - сильный аргумент в поддержку кредитоспособности домохозяйств.

Между тем, из-за позитивного тренда в области процентных ставок имеющиеся на данный момент риски не так заметны. По сути, неожиданное ускорение розничных депозитов в апреле до 24% г/г, при нашем годовом прогнозе роста на 15%, - позитивная новость, которая позволит сдержать рост ставок в ближайшие месяцы. Таким образом, хотя риски нарастают, никаких непосредственных внутренних причин для их реализации, на наш взгляд, нет. С этой точки зрения наиболее серьезную угрозу тренду просроченной задолженности представляют внешние финансовые потрясения, такие как падение цен на нефть или резкий спад аппетита к риску.

Обзор полностью