Автор: Эндрю МакКиллоп (Andrew McKillop)

ВОЙНЫ НЕФТЕДОЛЛАРА

Появление теории о Войнах Нефтедоллара можно назвать заслугой американского аналитика Уильяма Р. Кларка (William R Clarke) и его книги 2005 года под названием «Войны нефтедоллара: нефть, Ирак и будущее доллара» (Petrodollar Warfare: Oil, Iraq and the Future of the Dollar), где интерпретируется решение Великобритании и США напасть на Ирак в 2003 году. Он назвал эту войну «войной нефтяной валюты», но концепция системы нефтедоллара и самого нефтедоллара берет начало в канун первого Нефтяного Шока в 1973-1974 годах. Аналитики и историки видят роль системы нефтедоллара в том, что она является движущей силой внешней политики США и основой сохранения статуса доллара как ведущей мировой резервной валюты – и валюты, в которой оценивается нефть.

Термин «войны нефтедоллара», используемый Уильямом Кларком, означает, что крупная международная война, законная или нет, считалась оправданной в целях защиты системы нефтедоллара. Помимо утраты человеческих жизней, суммарные затраты на войны в Афганистане и Иране для США являются предметом дискуссий, вроде интерпретации этих войн как «нефтяных», но ряд аналитиков, например, Джозеф Стиглиц (Joseph Stiglitz) и Линда Билмс (Linda Bilmes), полагают, что в целом эти военные действия стоили Штатам больше $4 трлн. Эта сумма может быть сопоставима – а в итоге и превосходить – ежегодный объем американского нефтяного импорта, который нынче ежегодно резко снижается, так как внутренняя добыча сланцевой нефти увеличивается, тогда как спрос на нефть в США остается на прежнем уровне.

Теория Кларка, связанная с объяснением роли и власти «системы нефтедоллара», основывается на двух основных факторах. Большинство развитых стран зависят от импорта нефти, которая покупается за доллары, так что они вынуждены держать крупные запасы долларов для обслуживания импорта нефти. В свою очередь, это также создает постоянный спрос на доллары, не позволяя им потерять свой соответствующий международный валютный курс, независимо от того, что происходит с американской экономикой.

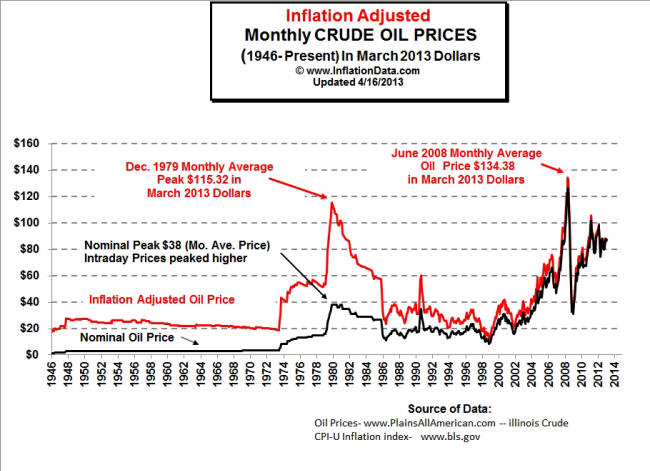

Нажмите на картинку для увеличения

Среднемесячная цена на нефть в $ марта 2013 года с поправкой на инфляцию с 1946 по настоящее время

Варианты концепции Войн Нефтедоллара включают роль конфликтов и конкуренции, связанных с нефтяной валютой, в частности, касательно американских отношений с Ираном, Венесуэлой и Россией, и возможно, Европой, где речь идет о постепенном замещении в нефтяных транзакциях американских долларов евро. Что еще более важно, вся система нефтеденег и потенциал Войн Нефтедоллара зиждется на мировом спросе на нефть и ее цене. Их рост необходимо поддерживать. Когда или если это станет невозможно, странам-импортерам зарубежной нефти, для которых раньше было целесообразно иметь доллары, чтобы платить за сырье, придется найти какую-то другую (невыясненную) причину для хранения громадных долларовых резервов, когда у них снизится объем импорта нефти, а цены на ресурс также упадут.

Вариант теории системы нефтедоллара, связанный с «валютной войной» и утверждающий, что перевод платежей за нефть исключительно на евро или золото подорвет систему, не реалистичен при проведении любого серьезного анализа, потому что все валюты мира взаимозаменяемы или конвертируемы, а цена золота устанавливается в долларах США.

ТРИ ФАЗЫ СИСТЕМЫ

Определяются они просто.

1974-1986 годы: Первая фаза. Начало «рециркуляции нефтедоллара» в 1972 году, инициированное Никсоном (Nixon) и Киссинджером (Kissinger) непосредственно перед пятикратным ростом цен на нефть в 1973-74 годах, запустило процесс американо-саудовского сотрудничества к исключительной выгоде обоих игроков. Американский доллар «подстраховывался» за счет перемещения саудовских активов в банки Федеральной резервной системы США, особенно в Федеральный резервный банк Нью-Йорка. Ряд избранных центральных банков, в частности, Банк Англии, а также центробанки Германии, Франции, Италии и Японии извлекали выгоду из этого сотрудничества.

1986-1999 годы: Вторая фаза. Здесь также осуществлялся контроль США и Саудовской Аравией, но за два срока президентства Клинтона (Clinton) центр внимания кардинально изменился на контролируемую дефляцию или снижение как цен на нефть, так и мирового курса доллара США. В то время как США продолжали снимать сливки с «рециркуляции нефтедоллара», главным проигравшим была Саудовская Аравия, без сомнения, изменившая свои взгляды на целесообразность системы для КСА (Королевства Саудовская Аравия).

2000-2013 годы: Третья и последняя фаза. Этот период характеризуется мощным долгосрочным ростом цен на нефть и вхождением не силовыми методами, а постепенно, евро в отныне расширенный процесс «рециркуляции нефтевалюты». Евро теперь покрывают около 25% мировых нефтяных транзакций при ежегодном масштабе примерно в €700 млрд, приблизительно с таким же объемом компенсационных дополнительных ликвидных средств. Масштабное увеличение количественного смягчения центральными банками с 2008 года существенно снизило роль «рециркуляции нефтевалюты».

В числе крупных изменений в системе нефтевалюты за эти три фазы: первая фаза заложила базовую политическую концепцию среди американских законодателей, гласящую, что «рециркуляция нефтедоллара» могла бы одновременно позволить США иметь громадные торговые и бюджетные дефициты, низкие или очень низкие процентные ставки, а также предотвратить обвал курса доллара США за счет вынужденной потребности всех мировых покупателей нефти в долларах США для закупки ресурса. Ко второй фазе эта базовая концепция незаметно изменилась с включениме ненефтяных активов в качестве цели для ценовых манипуляций, контролируемой инфляции и контролируемой дефляции цены. В третьей фазе масштабный рост цены на нефть до 2008 года сыграл ключевую роль в обеспечении продолжающегося снижения мирового курса доллара наряду с увеличением государственного долга США, но с 2008 года и с началом количественного смягчения центральными банками потребность в системе нефтедоллара и ее роль существенно сократились.

ОТНЫНЕ СИСТЕМА ПОД УГРОЗОЙ

Предположения касательно точного масштаба и роли нефтедолларов и нефтеевро в международной валютной системе, финансовой системе и экономической системе разнятся. Однако многие аналитики говорят, что минимальная роль системы нефтедолларов сводится к созданию компенсационных активов в объеме, как минимум эквивалентном объему транзакций мировой торговли нефтью, который для сырой нефти и нефтепродуктов составляет около $3,4 трлн в год. В совокупности приблизительный общий минимальный объем торговли нефти, достигающий $6,8 млрд вместе с системой нефтедолларов, составляет около 19% мирового годового валового национального продукта, что эквивалентно примерно 45% годового ВВП США. Может показаться, что это много и значимо, но стоит сравнить этот показатель, к примеру, с уровнем общей задолженности национальных частных банков в одной лишь Европе по отношению к национальным ВВП, который часто достигает300% - 400%.

Только количественное смягчение может «заштукатурить» эти обязательства.

Рециркуляция нефтеденег по-прежнему рассматривается «элитами» как стратегически важная опора целостности валютной системы и объясняет, почему США – далеко не единственное государство, зависящее от поддержания системы. Все нефтедобывающие страны, даже небольшие, извлекают выгоду, так же как и центральные банки всех крупных развитых стран, но больше всего преимуществ по-прежнему получают Штаты. Однако все главные поддерживающие факторы системы – продолжительный высокий спрос на нефть, высокие цены, устанавливаемые в долларах, – сегодня ослабли или находятся под угрозой. В частности, когда сократится или перестанет расти мировой спрос на нефть, и когда упадут цены на этот ресурс, доллары, которые больше не будут нужны для мировых закупок нефти, массово вернутся обратно в свою страну происхождения, США. Последствия этого могут быть весьма ощутимыми и грозят началом процесса, прямо противоположному контролируемой дефляции курса доллара во времена Клинтона, наряду с падением цен на нефть при согласии Саудовской Аравии.

Находящаяся ныне под угрозой «система нефтедоллара» также ослаблена и потому, что в мире изменилось отношение к нефти и нефтяному топливу. С самых истоков эпохи бензина до ее ускоряющегося заката сегодня геополитические стратегии, выдуманные развитыми странами, характеризовались обеспечением надежного доступа к мировым запасам нефти. Эта стратегия считалась беспроигрышной среди законодателей развитых стран, а особенно США. С 1970-х годов и первого Нефтяного Шока 1973-1974 годов единственной «трансформацией» в этой политике и стратегии была замена дешевой нефти дорогой.

Для способности США управлять дефицитами и системой нефтедоллара гораздо более высокие цены на нефть стали крупным приобретением, а не потерей, и этих взглядов сегодня почти наверняка по-прежнему придерживается администрация Обамы (Obama).

В своей первой и последней фазе экономические и политические стимулы для обеспечения государственного доступа к нефтяным запасам и существование системы нефтедолларов в качестве валютного и финансового инструмента – безотносительно экономики – лучше работали при высоких ценах на нефть. Однако сегодня, с учетом основных и масштабных изменений доступности нефтяного ресурса, связанных со сланцевой революцией, увеличением возможности мировой нефтедобычи, стагнацией спроса на нефть, а также подъемом возобновляемых источников энергии в крупных развитых странах и постоянным снижением роли нефти в экономике, дни Системы Нефтедолларов, определенно, сочтены, как и дни идеи о том, что цена нефти в $100 – это нормально.

Влияние всего этого будет масштабным.