Visa, MasterCard и другие крупные платежные системы имеют все шансы консолидировать свои позиции по мере того, как электронные деньги постепенно начинают вытеснять наличность во многих сферах.

Еще один рубеж на пути к переходу к электронным деньгам был преодолен 13 ноября. В этот день (после бета-тестирования в США) явил себя миру новый “электронный кошелек” под названием V.me, который предоставляет упрощенный доступ (пока еще для граждан США и Канады) к нескольким платежным картам в виртуальном репозитории. Вместо предоставления персональных данных и номеров кредитных карт во время покупки товаров в интернете, пользователям достаточно ввести логин и пароль. Данный сервис создан компанией Visa, гигантом в области платежей с помощью пластиковых карт. Головной офис компании находится прямо в сердце Силиконовой Долины рядом с офисами компаний, работающих в сфере высоких технологий, и эти компании также не против извлечь выгоду из растущей индустрии глобальных платежей.

Копании, выпускающие пластиковые карты, среди которых Visa, MasterCard и китайская UnionPay, управляют кредитными и дебетовыми картами, а также картами предоплаты своих клиентов, тогда как другие компании, работающие в данной сфере (включая American Express), уже начинают выпускать собственные карты.

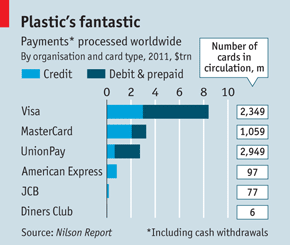

Суммы, которыми они манипулируют, впечатляют. По данным Nilson Report, в прошлом году держатели кредитных карт совершили транзакций на общую сумму около $6.7 триллионов! Добавляем сюда дебетовые карты и карты предоплаты, и сумма увеличивается аж до $15 триллионов (рис. 1).

Рис. 1 Число пластиковых карт и объемы транзакций по всему миру

Это объясняет тот факт, что многие компании стремится изменить то, как люди платят за свои покупки.

В краткосрочной перспективе ожидается дальнейший рост использования пластиковых карт. Приложения для смартфонов зачастую требуют ввода карточных данных при оплате покупок. В то же время, такие компании как Square и PayPal разработали специальные картридеры, которые подключаются к смартфонам и позволяют даже небольшим магазинчикам принимать оплату по безналичному расчету. По данным MasterCard, список таких магазинов пополнился на 1.2 миллиона за последние 12 месяцев.

Но даже если пластиковые карты канут в лету вслед за виниловыми пластинками, то компании специализирующиеся на их выпуске, не исчезнут. Подтверждением этому являются их серьезные инвестиции в развитие новых технологий расчетов и, благодаря этому, они уже имеют некоторые преимущества над остальными конкурентами.

Например, Visa делает ставку на поддержку банков в развитии своего V.me, которые, как ожидается, в будущем помогут компании сократить отставание от конкурентов типа PayPal со своим аукционом eBay. Ведь количество пользователей PayPal увеличилось до 117 миллионов во многом благодаря ему.

На данный момент уже более 50 финансовых институтов поддержало выход V.me. Сейчас данная система принимает не только “визовские” карты, но и выпущенные другими платежными системам. MasterCard и другие компании активно также работают над созданием собственных электронных кошельков. Некоторые из них могут хранить купоны, билеты и информацию о пластиковых картах держателя.

Еще одна всеобщая тенденция - это “смартфонитизация” электронного денежного обращения. Все идет к тому, что подавляющее большинство пользователей будет получать доступ к своим аккаунтам через смартфоны и другие мобильные устройства. Потому компании типа Square и Google сконцентрировались на разработке “мобильных кошельков”.

По мнению Дженнифер Шульц, руководителя отдала электронной коммерции Visa, в условиях жесткой конкуренции, в этой индустрии выжить смогут лишь несколько компаний благодаря своему имиджу, популярному бренду и большому бюджету.

Гиганты индустрии пластиковых карт также положили глаз на инновационные технологии в области мобильных платежей. Например, Visa приобрела крупный пакет акций Square, которая в свою очередь недавно заключила контракт со Starbucks. Теперь с помощью мобильного кошелька можно расплачиваться в любой из 7000 кофеен этой сети по всей Америке. Та же Visa инвестировала еще и в Monitise, компанию, специализирующуюся на мобильном банкинге. American Express, выделила $100 миллионов на развитие своего сегмента электронной коммерции. Часть средств была инвестирована в in iZettle, шведский аналог Square.

На данный момент практически никто не стремиться создавать собственные платежные системы с нуля, предпочитая приобрести и усовершенствовать существующие.

Те компании (в частности и ISIS - консорциум телекоммуникационных компаний), которые уже пытались реализовать идею с новой платежной системой, утверждают, что это довольно-таки дорогостоящая затея. Более того, появляется слишком много административных и правовых препятствий, когда дело доходит до решения всех необходимых вопросов с регуляторами (относительно оптимизации системы, чтобы она не нарушала действующее законодательство) Кроме того, необходимо разработать надежную систему защиты от взломов и мошенничества, а также решить множество других важных и сложных вопросов.

Самые большие надежды возлагаются на развивающиеся рынки, где недостаточная финансовая инфраструктура стимулирует подъем мобильных платежных систем, таких как M-Pesa (Кения и другие африканские страны). Поэтому Visa также инвестировала в компанию Fundamo, которая специализируется на платежных сервисах для граждан, проживающих в развивающихся странах и не имеющих банковских счетов. MasterCard и Telefónica в свою очередь создали компанию Wanda с целью развития инфраструктуры мобильных платежей в странах Латинской Америки.

Как видим, мир электронных платежей быстро развивается, а конкуренция в данной сфере становится все более жесткой, но очевидно одно: Visa, MasterCard и другие гиганты индустрии сделают все возможное, чтобы и дальше оставаться на вершине “Олимпа”.

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+

Visa, MasterCard и другие крупные

Visa, MasterCard и другие крупные