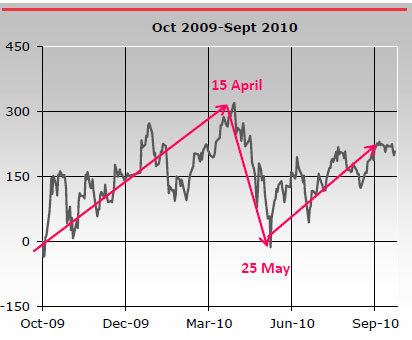

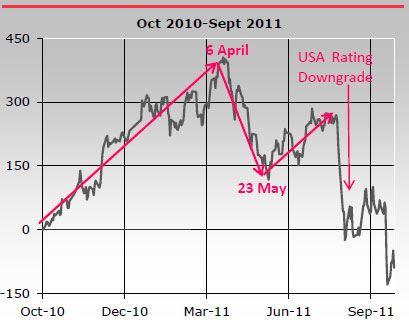

Сезонная динамика индекса ММВБ

Возможности покупателей в посткризисный период оказались существенно лимитированы как объемами средств, так и сроками инвестирования, что, в конечном счете, привело к их возросшей зависимости от денежного предложения (рынок продавцов). Программы количественного смягчения, проводимые ведущими центральными банками, оказали в посткризисный период наиболее сильное влияние на рынки. Наряду с этим возросло также влияние традиционных сезонных колебаний денежного предложения в рамках финансового года. Начало года (в США финансовый год начинается в октябре) - традиционный период выделения новых лимитов, также как середина финансового года традиционно ассоциируется с периодом подведения первых итогов (Sell in May) на фоне роста ограничений денежного предложения.

Наглядной иллюстрацией указанного годового цикла ликвидности может служить российский фондовый рынок, который в силу своей специфики самым тесным образом зависит от финансовых потоков крупных западных фондов и потому чутко реагирует на любые колебания денежной конъюнктуры.

На протяжении 2009-2012 гг. индекс ММВБ подчинялся характерной цикличности, привязанной к финансовому году в США. Российский рынок акций показывал рост в первой половине года с октября по март-апрель. Торможение роста начиналось на рубеже 1-2 кв., которое затем перерастало в глубокую майскую коррекцию с нижней точкой в районе 23-25 мая. Последующие месяцы до конца финансового года рынок пребывал в состоянии посткоррекционного отскока. Исключением из этого правила явился август 2011 г., когда все мировые рынки оказались под давлением в связи с понижением кредитного рейтинга США агентством S&P.

Мы считаем, что зависимость российского рынка акций от внешних факторов сохранится и в новом 2013 году и с высокой вероятностью ожидаем примерного повторения циклической динамики, наблюдавшейся в период 2010-2012 гг. Годовой максимум цен может быть достигнут в начале второго квартала, например, в первую декаду мая. Соответственно, этому будет предшествовать период восстановления лояльного отношения инвесторов к риску на фоне разрешения финансовых проблем в Греции и США. Сигналы от ФРС, Банка Японии и ЕЦБ, поданные рынкам, были справедливо оценены инвесторами как объявление нового раунда валютных войн. Перспектива затяжного ослабления валют инициировала уход инвесторов из-под денежного зонтика в реальные активы. В этот процесс помимо спекулятивного капитала подключились также более консервативные инвесторы и фонды, ориентированные на продолжительную инвестиционную перспективу (1,5-2 года).

По нашей оценке, формирование долгосрочных инвестиционных портфелей может продолжиться и в первые месяцы 2013 г., благодаря чему российский рынок акций способен вырасти на 20-25%. После этого перегретый рынок может перейти в режим остывания, включая летнюю коррекцию и последующую консолидацию, которая продлится, согласно прогнозу, до конца октября. В рамках данного сценария достижение рынком циклического максимума в цикле 2012-2015 гг. можно ожидать в середине 2014 г. Сигналом к фиксации длинных позиций, открытых на рубеже 2012-2013 гг., могут стать возросшие ожидания повышения учетной ставки ФРС.

Еще одним значимым фактором сезонных возмущений для нашего рынка является цикл денежной эмиссии Банка России. На протяжении всего посткризисного периода под занавес календарного года Центральный банк регулярно вбрасывал в денежную систему рекордные объемы рублевой ликвидности. Месячный прирост денежного агрегата М2 при этом достигал 11%. В этом году кассовое исполнение расходов за январь-сентябрь составило всего лишь 68,6% к общему объему расходов федерального бюджета. Таким образом, в последнем квартале планируемые расходы бюджета составят максимальную величину 31,4%. Возросшая нагрузка на бюджет усилит спрос на рубли и потребует дополнительного денежного предложения. Традиционная декабрьская эмиссия может быть повторена банком и в этом году. Эффект предновогодней накачки ликвидности продолжает ощущаться на денежном рынке еще 2-3 месяца. Возможно, что благоприятная денежная конъюнктура способствует в том числе достижению российским рынком акций своих максимальных значений именно в первом квартале (2010-2012 гг.).

В целом в посткризисный период на нашем рынке наблюдается высокая корреляция между уровнем ликвидности российских банков и поведением рынка акций. В период 2009-2010 гг. Центральный Банк производил активную накачку денежной массы в рамках борьбы с последствиями кризиса. Этому периоду соответствовала бычья стадия на рынке акций. С начала 2011 г. ЦБ обозначил в качестве своего основного приоритета контроль над уровнем инфляции. Темпы роста денежной массы к концу текущего года упали к нулевым отметкам. Однако победа над инфляцией была одержана (3,6% в апреле 2012 г.) высокой ценой. Одновременно произошло сжатие банковской ликвидности и падение экономической активности. В итоге усилившийся дефицит денег обернулся медвежьей стадией на рынке акций.

Мы ожидаем, что в 2013 г. темпы роста денежной массы окажутся заметно выше по сравнению с 2012 г. Это должно оказать благоприятное влияние на ликвидность банковской системы и капитализацию российского рынка акций.

Новые тенденции, актуальные темы и сюрпризы 2013 года

-Острота европейского долгового кризиса пойдет на спад, но на первое ме-сто в Европе выйдут проблемы экономического и социального плана;

-ЕЦБ прибегнет в 2013 г. к дальнейшему снижению учетной ставки;

-В середине 2013 г. высока вероятность резкого укрепления доллара и ро-ста цены золота, спровоцированных бегством инвесторов в качество;

-Европейская валюта в ближайшие полтора года может снизиться к долла-ру до минимума за последние 10 лет: 1,06-1,15;

-Долгосрочный 40-летний тренд в паре иена/доллар развернется в пользу ослабления иены;

-Японский рынок акций покажет опережающий рост среди развитых рынков;

-Нефть (brent) локально может упасть в середине года до $70;

-Банк России приступит к политике снижения ставки рефинасирования не позднее второго квартала 2013 г.;

-Отток капитала из России сократится.

Пять причин, позволяющих считать, что кульминация долгового кризиса в еврозоне осталась позади

1. C будущего года ЕЦБ постепенно возьмет под свой контроль около 6000 банков, работающих в зоне евро.

2. ЕЦБ принял программу выкупа гособлигаций проблемных стран на средства фонда спасения (европейский механизм стабильности).

3. Утверждены правила, ограничивающие дефицит бюджета стран еврозоны.

4. В проблемных странах предприняты меры жесткой бюджетной экономии.

5. Конституциональный суд Германии одобрил участие страны в EMS.

Три причины, почему Европа остро нуждается в слабом евро

1. Снижение курса евро позволит значительно сократить дефициты текущих счетов проблемных стран.

2. Слабый евро облегчит стоимость обслуживания старых долгов.

3. Слабый евро усилит позиции экспортеров региона.

Обзор полностью