Великий австрийский экономист Людвиг фон Мизес (Ludwig von Mises) так написал в своем фундаментальном труде «Человеческая деятельность» (впервые опубликованном Издательством Йельского университета в 1949 году): «Не существует способов избежать резкого схлопывания бума, вызванного кредитной экспансией. Выбор ограничен двумя вариантами: кризис наступит либо раньше как результат добровольного отказа от дальнейшей кредитной экспансии, либо позже как окончательная и всеобщая катастрофа денежной системы». Крах исторического кредитного пузыря случился в 2008 году. Однако, несмотря на годы дальнейшего расширения кредитной эмиссии, «окончательной и всеобщей катастрофы» американской долларовой системы пока не произошло.

В то время как последствия инфляционной кредитно-денежной политики США весьма серьезны, гиперинфляция не является ее мгновенным результатом. Есть три возможных общих направления развала американской долларовой системы: (1) отказ от доллара США как мировой резервной валюты или (2) последующее возможное банкротство американского федерального правительства и (3) внутренний кризис доверия. Самым серьезным из этих трех вариантов является банкротство федерального правительства США, потому что оно приведет как к потере статуса доллара США как мировой резервной валюты, так и к внутреннему кризису доверия. Однако доллар США подвергся новой угрозе, что может вызвать гиперинфляционный обвал до того, как финансовое положение федерального правительства США станут нежизнеспособным, например, когда расходы на обслуживание долга начнут вытеснять расходы на оборону или социальное обеспечение. В действительности, кажущаяся легитимность американской финансовой системы не просто поблекла в свете недавних скандалов, она под угрозой исчезеновения. Невозможно переоценить последствия внутреннего кризиса уверенности и доверия к финансовой системе США.

Статус мировой резервной валюты

Наиболее часто упоминаемой проблемой системы доллара США является потенциальная потеря его статуса как мировой резервной валюты. Страны БРИК (Бразилия, Россия, Индия и Китай) вместе с Южноафриканской Республикой более не пользуются долларом для расчетов друг с другом. Китайцы интернационализировали юань, который теперь используется в торговых расчетах с другими странами БРИК, а также с Австралией, Японией, Объединенными Арабскими Эмиратами (ОАЭ), Ираном и различными и африканскими странами в соответствии с двусторонними соглашениями. Иран, являющийся четвертым крупнейшим в мире экспортером нефти, отказался продавать сырую нефть за доллары США с 2009 года. В то время как европейские страны пользуются евро, страны Южной Америки учредили свою систему валютных расчетов, Sistema de Pagamentos em Moeda Local, или SML. В то же время МВФ готовится перевести международную торговлю на Специальные права заимствования (Special Drawing Rights,SDR). Однако региональные соглашения, по большей части, бесполезны.

На глобальном уровне Организации стран-экспортеров нефти (ОПЕК) безоговорочно гарантирует доллар США сырой нефтью, а американская армия остается самой могучей в мире. До тех пор пока страны ОПЕК поддерживают доллар США, и до тех пор, пока не появится реальный конкурент, американская валюта вряд ли будет свергнута со своего пьедестала. Евро, к примеру, является проблемной валютой, и его будущее под вопросом. Экономический подъем в Китае, скорее всего, продолжится, и юань можно будет обменивать на товары, произведенные в этой стране. Однако китайская экономика в данный момент переживает рецессию, юань не является полностью интернациональной валютой, а китайскую армию нельзя назвать армией супердержавы.

В настоящее время ни одна из валют не выступает как реальный претендент на позицию, занимаемую долларом США, и не достигнуто согласия по поводу его последующей замены. Однако дискуссия по поводу золотого стандарта переместилась с задворок финансового мира в широкую аудиторию. Цена золота выросла в ответ на широко распространенную девальвацию валюты, то есть как гарантия против инфляции.

Нажмите на картинку для увеличения.

Цена на золото в долларах США.

Члены ОПЕК и многие другие страны, возможно, могли бы вернуться к золоту, если бы доллар США потерял жизнеспособность, то есть если бы цены на мировые сырьевые товары, а особенно цена на золото, росли с ускоренным темпом в долларах США. Китай и Россия, к примеру, являются крупными покупателями золота, а сырую нефть можно было бы покупать за золото вместо долларов США по двусторонним соглашениям, если не в целом на мировых рынках. Потенциальный возврат к золотому стандарту возможен, но в ближайшее время он маловероятен.

Правительства, банки и корпорации по всему миру владеют триллионами долларов США, а также номинированными в долларах финансовыми активами, такими как американские акции и казначейские облигации. Даже страны, враждебные Соединенным Штатам, не могут получить прибыль, отказавшись от долларовых транзакций или сбросив американские казначейские облигации на рынок. Игнорирование того факта, что Федеральный резерв и его первичные дилеры, вместе с другими западными центральными банками, готовы вмешаться в случае необходимости и оказать поддержку доллару США, сохраняя большую часть ценности долларовых активов, всегда является лучшей альтернативой в краткосрочной перспективе, особенно если в число других альтернатив входят экономические санкции, война или, в случае обвала доллара США, 100-процентные убытки.

Иными словами, терпимость мировой финансовой системы и глобальной экономики к американской политике нулевых ставок, постоянным вмешательствам на рынке казначейских облигаций (Operation Twist) и количественному смягчению намного больше, чем принято считать. В какой-то момент в будущем доллар США определенно будет заменен в качестве мировой резервной валюты, но утверждения о том, что доллару грозит неминуемый обвал в результате международного отказа от него, преувеличены.

Федеральный государственный долг и необеспеченные обязательства США

Помимо статуса доллара США как мировой резервной валюты, крупнейшую угрозу представляет риск банкротства американского федерального правительства. До финансового кризиса 2008 года федеральное правительство США достигло точки, когда никакая комбинация экономического роста, увеличения налогов или урезания бюджета не позволила бы ему выплатить государственный долг, а также погасить свои необеспеченные обязательства.

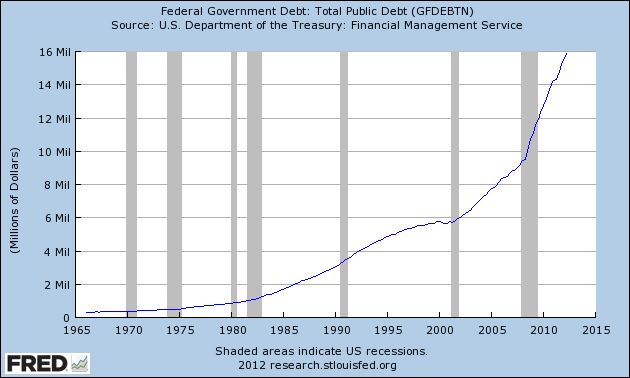

Нажмите на картинку для увеличения.

Долг федерального правительства США.

Общая сумма долга федерального правительства США в процентах от ВВП превышает задолженность Испании и почти такая же, как в Португалии и Ирландии.

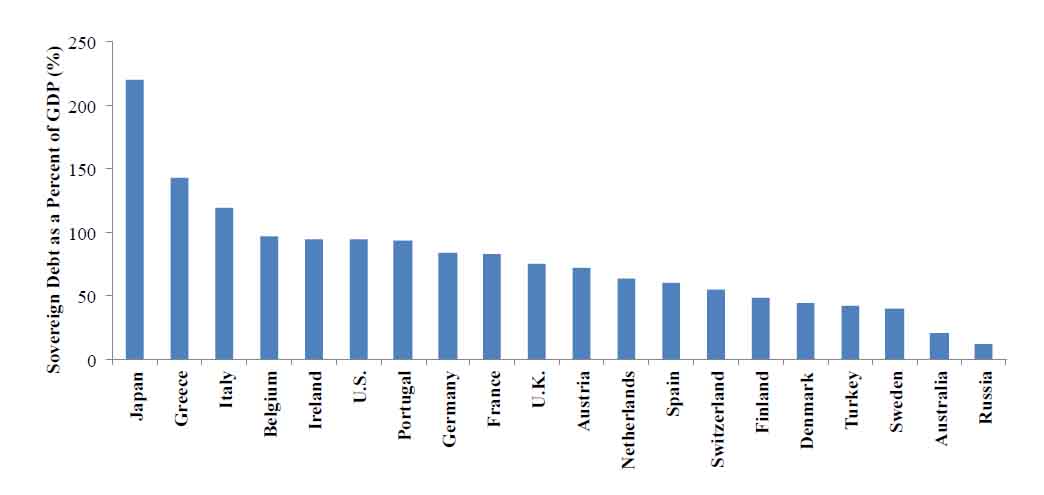

Нажмите на картинку для увеличения.

Дефицит бюджета федерального правительства США, который приблизительно составляет 8,7% от ВВП, сопоставим с греческими показателями и превышает испанские, португальские и итальянские.

Нажмите на картинку для увеличения.

Дефицит бюджета федерального правительства США.

Общий объем правительственных расходов в США на всех уровнях достигает около 40% от ВВП и, если экономическая ситуация не улучшится, будет расти и далее. Необеспеченные обязательства американского федерального правительства в целом составляют $61,6 трлн ($534,000 на семью). Эти обязательства включают государственный долг ($9,4 трлн), обязательства по выплатам на медицинское обслуживание ($24,8 трлн), социальные пособия ($21,4 трлн), пенсии военнослужащим и пенсии по инвалидности ($3,6 трлн), пенсионные пособия федеральным служащим ($2 трлн), а также обязательства правительств штатов и муниципалитетов ($5,2 триллиона).

Применив общепринятые принципы бухгалтерского учета (GAAP), экономист Джон Вильямс (John Williams) прогнозирует банкротство федерального правительства США и, как следствие, гиперинфляцию, уже в 2014 году. В свои расчеты г-н Вильямс не включает тот факт, что многочисленные штаты, округа и города США уже обанкротились или находятся на грани.

Банкротство суверенного государства становится неизбежным, как только возникает потребность в новых займах для обслуживания существующего долга, но «Момент Минского» наступает только в случае, когда (1) дальнейшее заимствование становится невозможным, а также когда (2) монетизация приводит к отказу от валюты. Чем более несостоятельным в финансовом плане становится американское федеральное правительство, тем более вероятным будет гиперинфляционный обвал доллара США. Увеличение денежной массы и уровня задолженности предполагает, что вероятность гиперинфляционного обвала доллара США возрастает в ускоренном темпе.

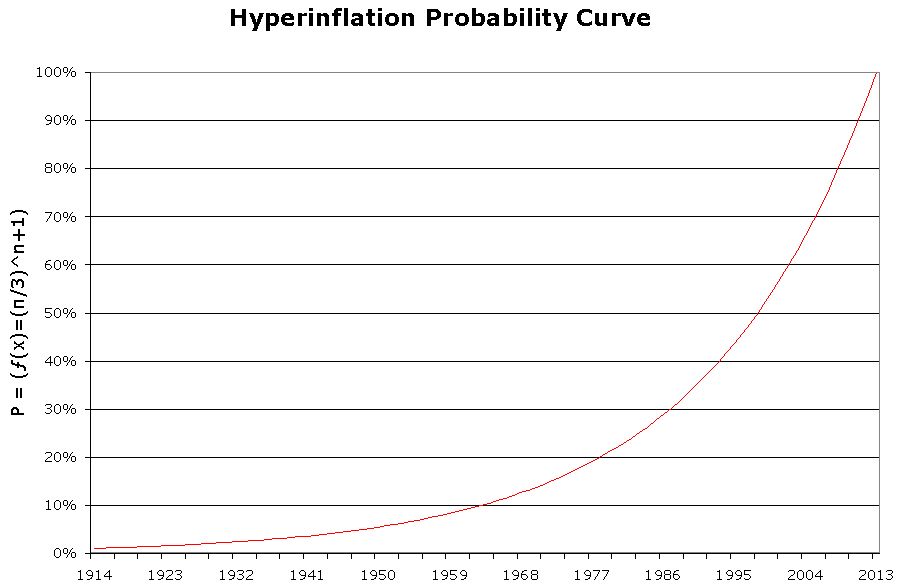

Нажмите на картинку для увеличения.

Кривая вероятности гиперинфляции доллара США.

Неизбежно не необязательно значит мгновенно, а американские законодатели – мастера поверхностного решения проблемы. Новый финансовый кризис или дальнейший экономический спад в США может ускорить финансовый крах американского федерального правительства, но быстрое восстановление экономики, технологические прорывы и другие замедляющие факторы могут отсрочить его.

Несмотря на то, что Специальный отчет о гиперинфляции г-на Вильямса стоит прочтения, временной период прогнозируемого исхода событий предполагает низкую международную терпимость по отношению к монетизации задолженности федерального правительства США. Г-н Вильямс косвенно допускает, что рынок американских казначейских облигаций является свободным рынком и что поэтому либо взлетит до небес доходность государственного долга, либо исчезнет готовность кредитовать США, но этого может и не произойти. Вместе с другими центральными банками Федеральный резерв может продолжать манипуляции с доходностью казначейских облигаций и курсом доллара США в течение неопределенного периода времени. С одной стороны, согласно закону Герберта Штейна (Herbert Stein), «То, что не может длиться вечно, в конце концов закончится». С другой стороны, доллар США остается «худшей валютой мира, не считая всего остального».

С момента создания Федеральной резервной системы доллар США проходил через одну очевидную «точку невозврата» за другой, и каждый раз, например, с началом третьего раунда количественного смягчения, критики утверждали, что обвал доллара неминуем. Корни этих дискуссий берут свое начало в 1971 году, когда Никсон (Nixon) закрыл золотое окно. Разрыв привязки к золоту был критической точкой невозврата, но, более сорока лет спустя, гиперинфляционного обвала доллара пока что не произошло. Если история чему-то учит, то доллар США ждут новые точки невозврата.

Доверие к доллару США как к национальной валюте

На территории Соединенных Штатов, за пределами Волл-стрит и Вашингтона, экономическая ситуация в общем и целом остается дефляционной. Банковское кредитование потребителей и малого бизнеса остается низким, в то время как обслуживание долга оказывает стабильное дефляционное давление. Иными словами, уровни задолженности частного сектора остаются высокими, и в «реальной экономике» денег относительно мало. Заявленный рост потребительского кредитования во многом является результатом увеличения объема образовательных кредитов, что связано с дальнейшей безработицей и слабыми перспективами трудоустройства для молодежи.

Вряд ли в США начнется дефицит физических банкнот или стремление избавиться от валюты в пользу материальных активов, если только вначале не обнаружится видимой нехватки товаров. Практически неограниченной поддержки банков федеральным правительством США и Федеральным резервом, таким образом, оказалось достаточно, чтобы предотвратить панику. Американские домохозяйства обычно не пользуются наличными, предпочитая электронные платежи, такие как автоматическое зачисление зарплаты на депозитный счет, электронная оплата счетов и кредитные и дебетовые карты. Кроме того, в отличие от стран, пострадавших от гиперинфляции в новейшую историю, граждане США не имеют практичной альтернативной валюты. При отсутствии неуправляемой инфляции стремление уйти из банковской системы или отказаться от доллара США вряд ли положит начало кризису внутреннего доверия, несмотря на американскую денежно-кредитную политику.

Отдаленную, но растущую угрозу представляет собой риск падения доверия финансовой системе США с точки зрения ее кажущейся законности. Безрассудство, преступность, неконтролируемые автоматизированные системы торгов и очевидные провалы в законодательстве и исполнении законов представляют серьезную угрозу системе доллара США.

До финансового кризиса 2008 года доверие к американской финансовой системе было подорвано мошенническими практиками в сфере субстандартного ипотечного кредитования и секьюритизации. Коллапс жилищного пузыря и финансовый кризис 2008 года выявили глубинные системные риски. В 2010 году так называемый «мгновенный обвал» («Flash Crash») вновь поставил вопросы о стабильности американских финансовых рынков, а в 2011 году «robo-signing» и прочие случаи мошенничества с изъятием домов напомнили о субстандартном кредитовании.

В конце 2011 и 2012 годах репутации американской финансовой системы был нанесен ряд ударов, включая банкротство MF Global Holdings Ltd., когда клиенты компании потеряли $1,6 млрд.; убыток от торгов внебиржевыми производными на сумму $6,2 млрд., причиненный JPMorgan Chase & Co. «Лондонским китом»; банкротство Peregrine Financial Group Inc. (PFGBest) с $200-миллионым ущербом для клиентов; отмывание HSBC средств для наркокартелей, включая самую жестокую преступную организацию Мексики Los Zetas, и для государств, спонсирующих террористические организации; убыток от высокочастотных торгов в Knight Capital Group Inc., составивший $440 млн., а также растущее число гражданских и уголовных исков, связанных с аферами с ипотекой, изъятием домов и ценными бумагами.

Скандалы по всему миру, включая манипуляции с лондонской межбанковской учетной ставкой ЛИБОР, осуществляемые Barclays в сговоре с другими банками, включая JPMorgan Chase & Co. и Citigroup в США, еще больше подрывают доверие к американской финансовой системе.

Черный лебедь?

Безрассудство, преступность, неконтролируемые автоматизированные системы торгов и очевидные провалы в законодательстве и исполнении законов могут стать причиной гиперинфляционного обвала. Результатом внутреннего кризиса доверия к финансовой системе США будет не традиционный набег вкладчиков на банки или очереди за наличными в связи с недоверием к банкам (создающим спрос на физические банкноты), или слив долларов в обмен на товары долговременного пользования из-за неуправляемой инфляции, а, скорее, набег на финансовые рынки. Если инвесторы, пенсионеры, частные организации и управляющие компании фондов уйдут с рынка, чтобы сохранить капитал, это может вызвать не просто падение цен на акции, а обвал. В худшем случае, внутренний кризис доверия может привести практически к полному краху американских финансовых рынков. За ним последует банкротство финансовых компаний, растущее разрушение статуса доллара США как мировой резервной валюты и окончательный крах правительственных финансов. Ни федеральное правительство, ни Федеральный резерв не смогут решить проблемы американской финансовой системы, если будет нарушена вера в ее легитимность. В этот момент инфляционная политика только усугубит проблемы доллара США. История может вновь зафиксировать, что «способов избежать резкого схлопывания бума, вызванного кредитной экспансией, не существует», потому что нарастание риска недобросовестности, порожденной неограниченными выкупами, само по себе является причиной краха.