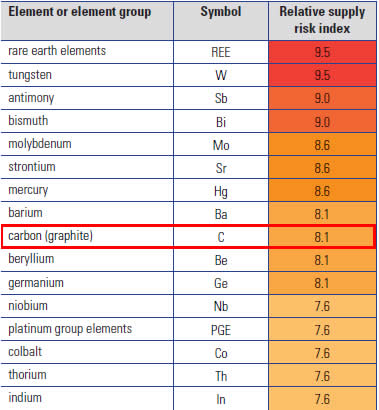

Благодарю Money Morning Australia за то, что они привлекли мое внимание к индексу риска предложения Британского геологического обзора (БГО) в статье о графите. Но меня заинтересовал не графит – я сразу же обратил внимание на вторую строку, которую занимает вольфрам (tungsten) в таблице ниже.

Золото становится все более популярным, и я уверен, что главной заботой для мошенников по всему миру (и в Нью-Йорке, в частности), стал риск дефицита ключевого компонента для изготовления поддельных золотых слитков. Давайте также не забывать про центральных банкиров, которые, несомненно, обеспокоены любыми потенциальными ограничениями на производство поддельных слитков весом в 400 унций (12,5 кг), для замены всего реального золота, которое были сдано в аренду или продано.

Интересно, что БГО отмечает, что «84% вольфрама в мире в настоящее время поставляется из Китая», который к тому же является владельцем крупнейших запасов вольфрама в мире. Так что США уязвимы не только из-за того, что Китай владеет всеми их долгами, но и потому что предложение поддельных вольфрамовых слитков также в его власти.

Я, конечно, шучу, но уместно упомянуть отношение золото/серебро. На эту тему говорится много глупостей типа «отношение золото/серебро должно быть А из-за Б и поэтому серебро вырастет до луны». Часто «из-за Б» основывается на каком-нибудь индикаторе предложения или на том, что какой-то царь тысячи лет назад установил его на уровне 10. Любопытно, но полученное в результате этих расчетов число всегда оказывается ниже текущего.

Один из критериев, используемых БГО для определения риска предложения – это Редкость и они дают удобную таблицу редкости каждого из элементов.

Редкость серебра равняется 0.055 частей на миллион, а золота - 0.0013. Хммм, в результате мы получаем 42.3…

В любом случае строить так свои рассуждения неверно, так как редкость – это не единственный драйвер цены, - ведь нечто может быть очень редким, но если оно никому не нужно, то оно ничего и не стоит, как объясняет здесь Kid Dynamite. http://kiddynamitesworld.com/one-cannot-talk-about-supply-and-price-without-the-third-piece-of-the-puzzle-demand/