В самый разгар кризиса, в ноябре 2008-го года, Королева Великобритании, посещая Лондонскую школу экономики, поинтересовалась о том, почему экономисты проморгали кризис. Это был не просто неловкий вопрос для руководства школы.

В июле 2009-го года ведущие экономисты Великобритании составили для Королевы ответ. Потому что:

Большинство было убеждено, что банки знали, что они делали, и все верили, что финансовые эксперты нашли новые способы управления рисками … Трудно вспомнить более удачный пример того, когда желаемое высокомерно выдается за действительное. (Most were convinced that banks knew what they were doing and believed that the financial wizards had found new and clever ways of managing risks ... It is difficult to recall a greater example of wishful thinking combined with hubris.)

Что будет с евро? Права Германия или нет? Нужны ли Европе Китай, Бразилия, Россия или Марс, чтобы решить свои проблемы? Случится ли “это” опять с, например, Испанией? Является ли “цена” стабильности цен оправданной?

Много вопросов. На удивление ответов еще больше. Но можно ли верить современным экономистам, если для них даже супер-макро-картина является вопросом убеждений и веры?

Проблема еврозоны не в расточительных правительствах, не в ленивых южанах или сверхпроизводительных северянах, не в банках, не в пузырях на рынках недвижимости и т.п., хотя все это присутствует в той или иной степени. Проблема еврозоны в евро и в институциональной структуре финансовой системы, заложенной много лет тому назад.

В далеком 1991-ом году британский профессиональный музыкант, ставший профессиональным экономистом, Уин Гадли написал:

Но еще более беспокоящим является идея о том, что с общей валютой проблема платежного баланса не существует и поэтому индивидуальные страны освобождены от необходимости платить за импорт своим экспортом. Совсем наоборот. Существование общей валюты делает страну более прямым образом зависимой от ее способности экспортировать и замещать импорт, особенно потому, что у страна не будет обладать средствами, с помощью которых она может (в широком смысле) защитить себя от проблем. (But more disturbing still is the notion that with a common currency the ‘balance of payments problem’ is eliminated and therefore that individual countries are relieved of the need to pay for their imports with exports. Quite the reverse: the existence of a common currency makes a country more directly dependent on its ability to sell exports and import substitutes than it was before, particularly as it will then possess no means whereby it can (in the broadest sense) protect itself against failure.)

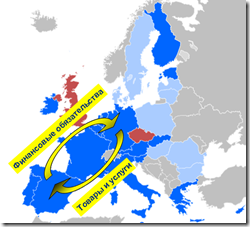

Да, проблемы еврозоны – это классические проблемы кризиса платежного баланса. Почти 10 лет южные страны импортировали товары и услуги из стран северных. А оплачивался импорт за счет долгов первых перед последними:

Импортировали страны (!), а не расточительные правительства или ленивые южане.

У каждой страны был свой путь, но результат один и тот же. В некоторых странах с самого начала финансовые обязательства брало на себя в основном правительство (как в Греции), а в других – частный сектор (в Испании). И пусть правительства последних направо и налево рекламировались в качестве идеальных примеров фискальной ответственности, в типичном кризисе платежного баланса риск финансовых обязательств отдельных сегментов частного сектора обычно социализируется правительством (в Ирландии).

Многое новое – это хорошо забытое старое. В своих убеждениях о свободном рынке и вере в новые способы управления рисками современные экономисты забыли о том, что было хорошо известно всем еще не так давно. И если даже не забыли, то долго игнорировали и продолжают игнорировать.

Одним из благополучно забытых и игнорируемых понятий стала чистая международная инвестиционная позиция (ЧМИП) платежного баланса, которая показывает разницу между международными активами и пассивами страны. Отрицательная чистая международная инвестиционная позиция показывает задолженности страны перед нерезидентами. Не расточительного правительства или ленивых южан, а страны (!).

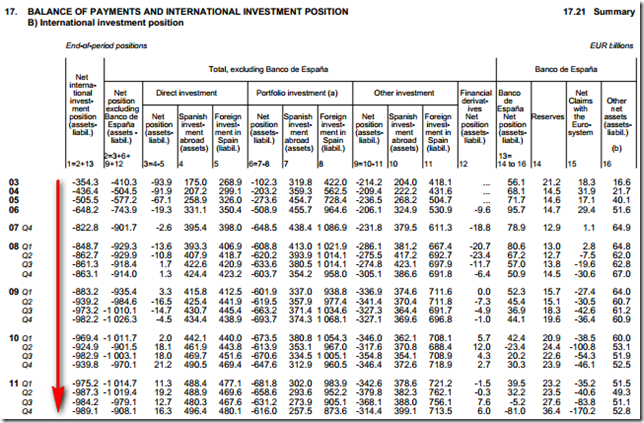

Если взять текущий фронт обороны в еврозоне – Испанию, то на конец прошлого года ее ЧМИП была равна без малого минус 1 трлн. евро (1-ая колонка):

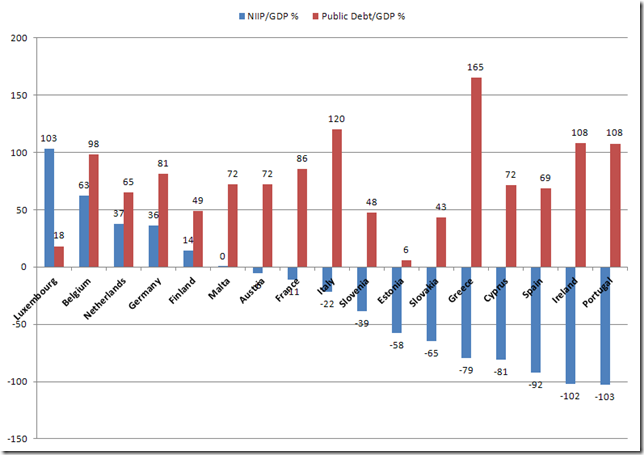

Если сравнить ЧМИП всех стран еврозоны в отношении к их ВВП, то результат получается на удивление предсказуемый (синие колонки). В это же время красные колонки, показывающие отношение долга правительства к ВВП, такой предсказательной способностью не обладают:

Предсказуемый, по крайней мере, в отношении PIIGS – Португалии, Ирландии, Италии, Греции и Испании. Они все кучно находятся с правой стороны на графике. В эту компанию попал и Кипр. Но для тех, кто следит за новостями, проблемы Кипра, который сейчас спасают уже в третий раз, новостью не являются.

Проблема с финансовыми обязательствами лишь одна – их необходимо погашать или рефинансировать. Вот здесь у стран и возникают проблемы. Особенно, если, как для любой страны в еврозоне, валюта финансовых обязательств является иностранной, а обменный курс – фиксированным. В таких ситуациях условия выставляют кредиторы.

Да, евро – это иностранная валюта для всех в этом мире. И это ее главная проблема. Будучи чуждой всему, ей чужды любые национальные проблемы.

Единственная структура, которая стоит за евро, это Европейский центральный банк. И проблема, которая беспокоит ЕЦБ больше всего на свете, это не стабильность цен, на которую совсем не очевидно, что ЕЦБ может влиять особенно в рамках самоутвержденных целевых параметров. Самая главная проблема любого центрального банка, для решения которой они собственно и были созданы, – это стабильность платежной системы – безусловно крайне важная для экономики вещь, но не решающая никакие проблемы в еврозоне. И поиграв с греческими облигациями и добровольным списанием долгов, ЕЦБ полностью самоустранился с политической арены в еврозоне. Не имея за своей спиной никакой реальной силы, играть с огнем очень опасно.

Проблемы евро также стары и хорошо известны, но удачно забыты, как и многое другое. Например, Романо Проди, будучи Президентом Еврокомиссии, говорил в 2001-м году:

Единая валюта – это не экономическое, а политическое решение (The common currency is not an economic decision, it is a political decision)

А в 2002-м году в интервью французской газете Le Monde он сказал:

Я прекрасно знаю, что Пакт стабильности глуп, как все решения, не обладающие гибкостью (I know very well that the Stability Pact is stupid, like all decisions which are rigid.)

Подобные тезисы тогда высказывались многими. Однако, политические лидеры считали, что надо хоть как-нибудь начать, а когда придет время, то требуемая политическая интеграция продолжится и завершит процесс интеграции экономической. И последующие 10 лет были потрачены исключительно на расширение экономических границ еврозоны, чем на разрушение политических границ внутри еврозоны.

Но когда время пришло, оказалось, что политической воли к интеграции нет. Вместо политической интеграции и несмотря на признание экономистами поражения в их вере в идеи рыночного дерегулирования и в способность рынка понимать, что он делает, и “умно” управлять рисками, политики начали форсировано насаждать те же самые идеи, но уже под маркой национальной ответственности за фискальную политику, новых, еще более жестких фискальных пактов, бездефицитные бюджеты, конституционные лимиты госдолга и т.п.

И вновь все это проходилось уже и не раз.

Первые порывы конституционно узаконить бездефицитный бюджет были сделаны в очень далеком 1936-м году в США. Тогда голосование в Конгрессе успешно провалилось, не набрав требуемого большинства.

Первое успешное голосование по этому вопросу, которое получило конституционное большинство, произошло в США в 1982-м году, когда Сенат США утвердил конституционную поправку 69 голосами против 31. Однако, Палата представителей в своем голосовании отвергла эти идеи.

По этому поводу Гарднер Окли, бывший Председатель совета экономических консультантов при президенте США, будучи в 1982 году президентом Американской экономической ассоциации, написал в журнале “Challenge”:

Конституционная поправка о сбалансированном бюджете не сможет достичь поставленной цели. Она лишь подорвет усилия, направленные на коррекцию слабой экономической деятельности, которая является главной причиной дефицита бюджета … Сами по себе дефициты не являются ни плохими, ни хорошими (A constitutional amendment to balance the budget would not achieve its stated aim. It would only hamstring the efforts of policy-makers to correct weak economic performance – the main cause of deficits … Deficits, per se, are neither good nor bad)

Ни плохими, ни хорошими. К сожалению, современные дефициты бюджета в любой стране практически без исключения являются плохими. Но по совершенно другим причинам, чем те, о которых говорят политики или пишут экономисты. Дефициты бюджета куда чаще сигнализируют о проблемах в реальной экономике, чем о расточительности правительства.

В самом упрощенном виде результат бюджета равен разнице между взимаемыми налогами и проводимыми расходами. Налоги формируются за счет расходов частного сектора в реальной экономике, которые ведут к производству, которое ведет к занятости, которая определяет расходы бюджета на различные социальные программы (например, на пособия по безработице). И здесь круг замыкается, независимо от желаний или решений политиков. В итоге рост экономической активности ведет к росту налогов и снижению социальных расходов бюджета. Дефицит бюджета уменьшается и может даже превратиться в профицит. Так происходит до тех пор, пока расходы частного сектора не начинают сокращаться, после чего “спираль” бюджета начинает разворачиваться в обратном направлении, компенсируя падение расходов частного сектора.

Бюджет выполняет роль автоматического стабилизатора экономики. Политическое желание “исправить” стабилизатор совсем не означает исправление тех сил в реальной экономике, которые привели к дестабилизации. Дефицит бюджета не является ни плохим, ни хорошим, и нечего на зеркало пенять коль рожа крива.

Дефицит бюджета – это лишь половина проблемы современной политики. Вторая половина – это размер госдолга.

Всемирно прославившиеся своей книгой “This time is different: eight centuries of financial folly” (На этот раз все иначе: восемь столетий финансового безрассудства) Кармен Рейнхарт и Кеннет Рогофф, изучая историю, установили, что границей для размера госдолга является 90% ВВП, после чего любая экономика приобретает тенденции движения под откос. Соответственно, чтобы уменьшить бремя и груз госдолга на экономику, его рост необходимо ограничить, а сам госдолг сокращать.

Оставим анализ причинно-следственных связей в стороне, учитывая, что их логика зачастую диктуется требованиями действующей экономической и политической идеологии. Сфокусируемся на том, что именно есть госдолг.

Госдолг – это финансовые обязательства правительства, по которым оно выплачивает проценты. Любые финансовые обязательства всегда имеют оборотную сторону в виде равных по размеру финансовых активов, которые приносят эквивалентный расходам процентный доход. Если обязательства правительства постулируются в виде бремени и обузы для экономики, то логика требует также определить и соответствующие активы в виде бремени и обузы для экономики. Но эти активы называются финансовыми сбережениями частного сектора. Соответственно призывы к сокращению и ограничению госдолга эквивалентны призывам к сокращению и ограничению финансовых сбережений частного сектора.

И даже если допустить, что форсированное сокращение финансовых сбережений частного сектора является благом для экономики и должно привести к росту экономической активности, то совсем непонятно, почему для этого необходимо сокращать доходы той части частного сектора (населения), которая вряд ли владеет большим объемом финансовых сбережений.

Фискальная консолидация, возможно, и является решением проблемы, но это не обязательно та проблема, под эгидой которой фискальная консолидация рекламируется населению. И поэтому фискальная консолидация вряд ли является настоящим решением проблем экономики будь то экономика еврозоны, США или XYZ. В политических битвах за дефицит бюджета и размер госдолга настоящие проблемы зачастую даже не озвучиваются. В конце концов западная Германия уже 20 лет реформирует восточную Германию и еще далека от завершения. И послевоенный план Маршалла по восстановлению Европы, включая и западную Германию, совсем не требовал фискальной консолидации в странах Европы.

Болезненный фокус доминирующей экономической теории и действующей политики на исключительно государственном долге, при этом полностью игнорируя частный долг и долг иностранному сектору, вызывает много сомнений к их способностям к нахождению и реализации решений, удовлетворяющих интересы широкой экономики, а не ее отдельных узких сегментов. Естественно, что в таких условиях вопросы о долге, независимо от его природы, остаются без ответа.

Макроэкономика определяет два базовых (бухгалтерских) тождества, которые верны независимо от накладываемых на них причинно-следственных связей.

Первое тождество – это равенство агрегированных расходов и доходов, которые равны номинальному ВВП:

Расходы = Номинальный ВВП = Доходы

Второе тождество было популяризировано теорией монетаризма и говорит, что номинальный объем всех транзакций в экономике тождественно равен объему производимого продукта с учетом его цены:

M * V = Y = P * y,

где M – это объем некого определения денег, V – скорость их обращения, Y – номинальный ВВП, P – уровень цен, y – реальный ВВП.

Учитывая, что все стремятся к росту реального ВВП, а инфляция является более обыденным явлением, чем дефляция, то из этого следует необходимость роста номинального ВВП, что тождественно требует роста номинальных расходов в экономике.

С другой стороны рост номинального ВВП тождественно требует роста произведения M * V.

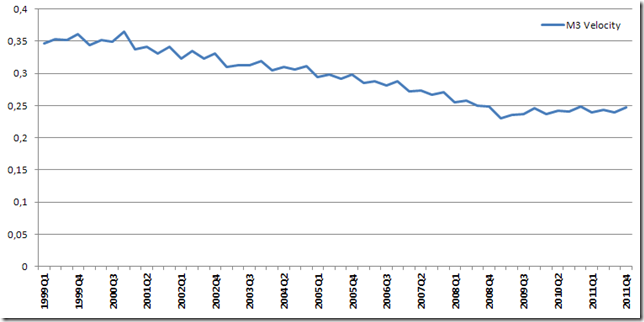

Если взять, например, денежный агрегат M3, который использует Европейский центральный банк для проведения собственной денежной политики, то за период существования еврозоны с 1999-го года скорость его обращения явно имела тенденции к понижению. Таким образом, для того чтобы экономическое тождество и политической требование о росте номинального ВВП сохранялось, денежный агрегат M3 должен был расти еще быстрее, чем номинальный ВВП и, соответственно, номинальные расходы в экономике:

Изложенное выше совсем не является высокой наукой, но из него следует простой вывод. Поскольку M3 или любой иной денежный агрегат является финансовым обязательством и в первую очередь банковской системы, то это финансовое обязательство требует соответствующего финансового актива, которым являются в том числе и банковские кредиты, т.е. долг. В итоге получается, что в нормальных экономических условиях номинальный рост ВВП требует роста долга в экономике. Столь простой вывод о необходимости роста долга приводит к очевидному вопросу: среди всего разнообразия рост долга какого сектора экономики является более оптимальным для стабильного и долгосрочного развития, и от каких факторов этот выбор может зависеть?

На макроуровне все разнообразие традиционно делится на 4 сектора: государство, домохозяйства, компании и внешний сектор. Рост долга государства – это, согласно действующей экономической науке, плохо. Рост долга домохозяйств на потребление, как показывает текущий кризис, который все сравнивают с Великой депрессией 30-х годов, также не является элементом стабильного и долгосрочного развития экономики. Рост долга компаний на инвестиции зависит от ожидаемого роста расходов на товары, являющиеся продуктом совершаемых инвестиций, и поэтому тоже не приносит стабильности. И если нулевые процентные ставки не смогли за три года реанимировать этот источник роста, то остается надеяться только на экспорт и рост долга иностранцев. Помня о том, что весь мир может дружно экспортировать лишь на Марс, а это вряд ли будет возможно в ближайшем будущем. Вот так все и живут, надеясь на удачу, или на то, что кто-то иной совершит ошибку в национальной экономической политике, позволив таким образом немножко экспортировать другим. И в ожидании того, когда марсиане наконец-то предъявят свои законные претензии на труд безработных землян.

В этом смысле практически шокирующим оказалось высказывание в конце мая этого года Премьер-министра Китая Вэнь Цзябао:

Страна должна должным образом управлять взаимосвязью между поддержкой стабильного и относительно высокого роста, корректируя экономическую структуру и управляя инфляционными ожиданиями. Мы должны продолжать реализовывать активную фискальную политику и бережливую монетарную политику, придавая больше внимания сохранению роста. (The country should properly handle the relationship between maintaining stable and relatively fast growth, adjusting the economic structure and managing inflationary expectations. We should continue to implement a proactive fiscal policy and a prudent monetary policy, while giving more priority to maintaining growth)

Шокирующим в этой цитате является следующая часть - “активную фискальную политику и бережливую монетарную политику”. Современная экономическая теория ведет речь абсолютно о противоположном, а именно о бережливой фискальной политике и активной монетарной политике.

В этом году исполняется 50 лет с момента публикации книги Томаса Куна “Структура научных революций”, которая буквально перевернула наше представление и понимание истории науки. Томас Кун в своей книге фактически отрицает возможность кумулятивного научного прогресса. Вместо этого он описывает совершенно иной процесс.

В частности, научные идеи формулируются в рамках контекста, который придает этим идеям смысл. Сам контекст принимается по причинам, не имеющим отношения к гипотезами, возникающим внутри этого контекста. Когда необъясненные аномалии внутри контекста достигают некой критической массы, происходит сдвиг парадигмы, формируется новый контекст, и происходит новая научная революция. Типичным примером является революция, совершенная Коперником в астрономии. Или революция Кейнса в экономике, которая привела к созданию макроэкономики как науки.

Наблюдая за экономическими и связанными с ними политическими событиями в мире, становится очевидно, что существующий контекст экономической науки не может объяснить стремительно накапливающиеся аномалии. Если следовать логике Томаса Куна, этот мир стоит на пороге своего следующего “утка или кролик” момента:

Катализатором этого откровения может стать еврозона, где разворачивающаяся катастрофа и полное отсутствие действенных экономических решений внутри существующего контекста практически неизбежно приведут к сдвигу экономической парадигмы во многом через форсированные политические процессы.

Требуемый еврозоне полноценный фискальный союз с центральным министерством финансов и центральным банком, обеспечивающим рынок для облигаций центрального правительства в соответствии с собственной процентной политикой, в современных политических условиях является очень идеалистичным, чтобы случиться. Еврозона фактически имеет не более полугода перед тем, как она пройдет через точку невозврата. Это точка определяется траекторией развития немецкой экономики, политические лидеры которой имеют практическое право вето на любые решения. Как только немецкая экономика начнет явно скатываться в рецессию, любые экономические компромиссы станут политически невозможны.

Экономический базис для евро никогда не существовал, финансовая архитектура еврозоны является неадекватной, политическая воля очевидно отсутствует, а идея о пользе дисциплины рынка, возможно, является одной самых токсичных идей в экономике.

Самым вероятным сценарием представляется выход Германии из евро и введение немецкой марки. Более того, этот вариант, пожалуй, является и самым благоприятным для всех. И хотя он не решит проблему еврозоны, он может освободить место для нового “контекста”.

Следующим по вероятности представляет форсированный выход Греции, который будет инициирован Германией путем “отключения” Греции от платежной системы еврозоны. Естественно, что в таких условиях Греция будет вынуждена ввести драхму. Также естественно, что это не решит проблемы евро.

В какой-то момент ЕЦБ может начать обеспечивать рынок для государственных облигаций остающихся в евро стран, но это решение лишь не намного лучше навязываемой фискальной консолидации.

В заключение хотелось бы завершить еще одной цитатой Уина Гадли, написавшего 20 лет назад следующее:

Если правительство не имеет собственного центрального банка, на который оно может положиться, его расходы могут финансироваться лишь посредством нового долга на открытом рынка в конкуренции с остальной экономикой, и это может оказаться слишком дорого или даже невозможным, особенно в условиях крайней необходимости. Опасность тогда заключается в том, что бюджетная строгость, к которой индивидуально принуждаются правительства, окажет дефляционное давление, которое запрет всю Европу в депрессии, из которой она будет бессильна освободиться. (If a government does not have its own central bank on which it can draw cheques freely, its expenditures can be financed only by borrowing in the open market in competition with businesses, and this may prove excessively expensive or even impossible, particularly under conditions of extreme emergency. The danger then, is that the budgetary restraint to which governments are individually committed will impart a disinflationary bias that locks Europe as a whole into a depression it is powerless to lift”)

Европа, утка или кролик? Весь мир замер! Ты нам нужна!

Источник: shortmarket.blogspot.com.

Рейтинг публикации:

|