Колонка Buttonwood:

24.03.2012

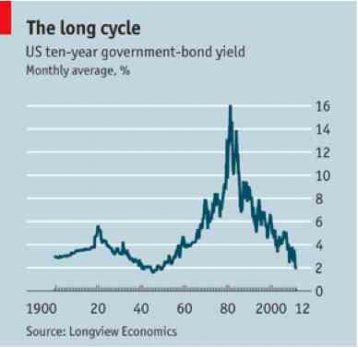

Длинный цикл: доходность американских десятилетних облигаций (ежемесячное среднее, в %)

Акции может и находятся в бычьем настроении, но рынок государственных облигаций скис.

Доходность американской десятилетки достигла дна в 1.67% в сентябре, но затем выросла до 2.38% и распродажи усилились за последние две недели.

Рост доходности с исторически сверх низких уровней не удивителен. Экономические индикаторы с начала года оказались лучше ожиданий, особенно в Америке, успокоив страхи глобальной рецессии. Поток займов ЦБ для банков Еврозоны и реструктуризация греческих долгов поубавила нервозности инвесторов по поводу конца евро, тем самым сократив привлекательность американских облигаций как тихой гавани.

Большой вопрос не является ли это поворотной точкой для рынка облигаций. График показывает как рост и падение доходности облигаций за последнее столетие с копейками разделено на длинные фазы. Крис Волтинг (Chris Watling) из Longview Economics указывает на то, что последние три цикла показали завидную однородность – 29-летнее падение, затем 32-летний период роста и еще одно падение длиной в 31 год, продолжающееся до настоящего момента. Это все, вероятно, является совпадением, но, тем не менее, иллюстрирует тот факт, что циклы на рынке облигаций длиннее, чем циклы на рынке фондовом. Мр. Вотлинг говорит, что ранние стадии облигационных циклов (1920-29, 1949-68 и 1982-2000) сопровождались бычьими рынками акций, тогда как более поздние стадии (1929-49, 1968-82 и 2000 до настоящего времени) сопровождались медвежьими эпизодами.

Большие медвежьи рынки облигаций была связаны с повышенной инфляцией. Короткий инфляционный период был связан с Первой мировой войны и более длинный всплеск роста цен после Второй мировой войны достиг кульминации в 1970-х. Некоторые опасаются, что неизбежным ответом на нынешний кризис, станут усилия государств по инфлированию своих долгов.

Но вы не обнаружите признаков инфляции в индексах потребительских цен. Ожидается, что в этом году инфляция в среднем будет равняться 2-2,5% в Америке, Великобритании и Еврозоне. А владельцы облигаций, похоже, не слишком обеспокоены ближайшим будущим, судя по инфляционным ставкам безубыточности (разрыву между доходностью обычных облигаций и облигаций с привязкой к инфляции). Они достигли надира чуть ниже 1,5% (для пятилетних облигаций) в сентябре и в настоящее время выросли до 2,1%, а для десятилетних облигаций этот показатель сдвинулся с 1,7% до 2,4%. Но они все еще соответствуют целям по инфляции принятым ЦБ.

Однако проблематично использовать рыночные данные для того, чтобы угадать настроение инвесторов из частного сектора: ЦБ проводят мощные интервенции на рынках облигаций на обоих концах кривой доходности. Финансовый историк Чарльз Киндлбергер (Charles Kindleberger) давно определил, что создание кредитов всегда было ключевым аспектом пузырей. Не всегда можно сказать, где появятся пузыри, но ЦБ на этот раз дали очень прямой намек, начав прямые покупки активов.

Эти меры были призваны восстановить экономику, но их влияние на инвесторов, многих из которых регуляторы принуждают владеть государственными облигациями, было названо «финансовыми репрессиями». Сохраняя ставки на низком уровне с помощью мощных бюджетных дефицитов, ЦБ также снижают остроту проблемы беспорядка в государственных финансах. «Когда ЦБ активно старается держать доходность ниже уровня инфляции, чтобы вызвать к жизни негативные реальные процентные ставки, он тем самым навязывает инвесторам негативную реальную доходность на их инвестиции», говорит Ханс Лорензен (Hans Lorenzen) из Citigroup. «Таким образом, они позволяют суверенам брать взаймы дешево».

Есть также беспокойство о том, как правительства и ЦБ смогут вернуться к пре-кризисным условиям. Попытки ввести меры жесткой экономии в Европе сопровождаются глубокими рецессиями. Могут ли ЦБ поднять ставки до нормальных уровней в 3-4% и не вызвать массовых банкротств? Могут ли они забрать ликвидность у коммерческих банков и не вызвать финансовый кризис? И могут ли они слить свои резервы государственных облигаций и не вызвать резкий взлет доходности?

Помня об этих рисках, не трудно создать медвежий сценарий для облигаций. На самом деле ЦБ также держали краткосрочные ставки на очень низких уровнях в последний надир облигационной доходности в конце 1940-х – в момент, когда, как и сейчас, правительства пытались решить проблему накопившихся долгов.

Но даже если облигационная доходность достигла дна в этом длинном цикле, стоит помнить, что период низкой доходности в 1940-х был довольно длинным и продлился восемь лет или около того. В краткосрочной перспективе, если бы доходность выросла слишком высоко, скажем до 3% или около, ЦБ могли бы использовать очередной раунд количественного смягчения. Великий медвежий рынок облигаций, может быть, и начался, но падение не обязательно должно быть резким.