Согласно опубликованной в среду (07.03) статье в Wall Street Journal, Федеральная резервная система США рассматривает возможность покупки долгосрочных казначейских и ипотечных облигаций в обмен на банковские депозиты в ФРС. Комментариев от ФРС не появилось и вся история, возможно, была просто пробным шаром, - то есть Бернанке и Co раздумывают об искажении кривой доходности, чтобы сделать долгосрочные облигации менее привлекательными, чем временные предпочтения определяемые рынком.

Похоже, что Фед подумывает о проведении сделок обратного РЕПО, в рамках которых он покупает длинные облигации, а финансирование привлекается с помощью кредитов коммерческих банков. Важный монетарный нюанс здесь в том, что сделки финансируются с помощью неиспользованных банковских кредитов, а не твердых наличных. Фед всегда может предложить интересные для своих контрагентов условия сделки. Таким образом давление на краткосрочные процентные ставки будет минимальным, тогда как Фед может управлять понижением долгосрочных процентных ставок. Покупки облигаций с длинным сроком погашения обычно играют на руку ценам на активы и поэтому акции выросли после появления этого сообщения.

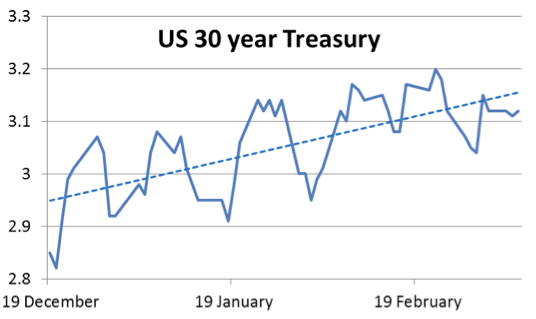

Интрига здесь в причинах, по которым рассматривается использование таких манипуляций. Ответ, вероятно, в росте доходности долгосрочных облигаций, который виден на графике 30-летних американских облигаций:

В то время как ФРС смогла закрепить ставки по краткосрочным кредитам, долгосрочные процентные ставки начали расти. Это совершенно нормально и обычно об этом не стоит слишком беспокоиться, когда экономика демонстрирует первые признаки улучшения. Важно, что это указывает на то, что мы вступаем в более инфляционную среду, и, соответственно, сырое количественное смягчение теперь исключено, как политическая мера, потому что печатание денег быстро подорвет доллар. Таким образом, в интересах ФРС использовать замаскированную форму количественного смягчения, расширяющего объемы банковских кредитов, а не сырых денег.

Помимо укрепления цен на активы на ум приходят два возможных мотива. Во-первых, центральные банкиры все еще обеспокоены возможностью дефляционного коллапса, и, хотя появились первые признаки восстановления экономики, коммерческие банки по-прежнему избегают рисков, когда речь идет о кредитовании. Кроме того, низкие ставки по ипотечным кредитам рассматривается как жизненно важный фактор для рынка жилья, все еще находящегося в своей собственной долговой дефляции: именно поэтому ФРС хочет покупать ипотечные долги помимо облигаций. Во-вторых, стоимость государственных заимствований и любое повышение процентных ставок мгновенно раздует бюджетный дефицит. Там уже и так все достаточно тревожно.

Кроме того, сроки погашения американских облигаций и так сильно и опасно искажены в сторону краткосрочных облигаций: отсюда важность сохранения низкой долгосрочной доходности облигаций, что позволило бы Минфину эмитировать более долгосрочные облигации.

Резюме: Фед все еще пытается избежать дефляции и ему надо помочь Минфину с помощью покупок длинных долгов с искусственно заниженной доходностью. Растущее в обществе беспокойство об инфляционном влиянии количественного смягчения требует иного подхода, возможно, с использованием обратных РЕПО, финансируемых с помощью банковских кредитов.

Может это и прозвучит для кого-то удовлетворительным, но все отличие будет заключаться в том, что двигателем монетарной инфляции станет растущий объем банковского кредита, а не количественное смягчение: долгосрочное влияние на цены будет одинаковым.

Источник: goldenfront.ru.

Рейтинг публикации:

|