Кредитный пузырь в КНР начинает проявляться в важнейшем аспекте реальной экономики

Кащеев Николай, начальник аналитического отдела казначейства ("Сбербанк")

Первое, что приходит в голову, когда смотришь на происходящее: это - "большое надувательство". От слова "надувать" во всех смысловых оттенках, спектр которых в русском языке столь обогатился, начиная с 2008 г. И при всем притом мы отлично знаем, что надувательство может иметь буквально многолетний успех - при наличии должного количества дармовой ликвидности. Цитата из интервью Русса Винтера с ресурса Wall Street Examiner: "Сегодня наш волшебник из страны Оз - это ФРС, правительство, Минфин США и troika (ЕС, МВФ, ЕЦБ). Вам нужно разбираться в этих организациях, чтобы инвестировать. Вам следует нанять старых apparatchik’ов из бывшего СССР, потому что в основе ралли 2009-2011 гг. лежит массовое вмешательство государства". Итак, то, что мы наблюдали в недалеком прошлом, и наблюдаем теперь осенью 2011 г., есть ни что иное как очередное - не обязательно в сугубо негативном смысле слова -

Надувательство

Так сложилось, что в последнее время мы постепенно переносили основной акцент в наших обзорах глобальных рынков на линейку ежедневных выпусков. Краткость - сестра таланта, а ситуация, надо признать, развивается довольно динамично. По сравнению с прошлым нашим "расширенным" обзором произошел ряд событий, часть из которых можно было бы назвать удивительными, а другую часть - еще более удивительными, если бы... последние не повторялись столь часто.

Нам не доводилось видеть столь сильного различия между оценками ситуации экспертами и рынками: ЕСRI, Н.Рубини, Дж.Молдин, Goldman Sachs, Citi, США, а также участники рынка с не столь громкими именами, вроде Hoisington Investment Company, в один голос твердят об уже наступившей или вот-вот наступающей рецессии. Множество технических аналитиков рынка уверяют нас в схожести 2008 и 2011 гг. с точки зрения образцов поведения индексов. Но, даже если это так (и все видят это), то примерно неделю назад, после, по сути, ничего не значащих - как, казалось бы, все привыкли - заявлений "Меркози" о полной готовности "спасти мир" и, заодно, рекапитализировать банки ЕС, рынок отправился в очередной полет. Позднее это воздушное движение поддержал ряд данных по экономике. Например, из области занятости (таблица ниже).

Впрочем, возникает вопрос: неужели незначительное падение числа первичных обращений за пособиями по безработице (на графике) всего-навсего в район 400 тыс., а также рост числа рабочих мест в сентябре на 103-45=58 тыс. (за вычетом вернувшихся к работе забастовщиков Verizon), способно поддержать такое ралли? Разве что по контрасту с предыдущим периодом gloom and doom , когда буквально все данные выходили хуже ожиданий... Напомним, что не более года назад эксперты считали, что США для нормального восстановления после рецессии должны создавать по 250 тыс. рабочих мест ежемесячно. Даже максимальное, "гросс" значение за сентябрь -103 тыс. - и близко не соответствует этой цифре. Такое впечатление, что мы снова пребываем в таком гипертрофированном состоянии déjà vu времен окончания QE1, когда каждая хорошая цифра радует рынок по естественным причинам, но и каждая плохая тоже радует, потому, что повышает шанс продолжения QE. Теперь, видимо, QE подспудно ожидается и из США - в худшем случае, вероятность которого не снимает с повестки дня ФРС, и из ЕС - в практически любом случае.

Ситуация и вправду остается очень запутанной, как в отношении фундаменталий, так и - в особенности - рыночных реакций... Причем во многих аспектах. Что может внести в нее некоторую ясность? Помимо активизации главной игры сезона - игры в "консервную банку" в ЕС (от привязавшегося к европейской ситуации выражения "kicking the can down the road"), это мог бы быть сезон отчетности в США, который, судя по отдельным показателям августа, мог бы быть не столь плохим.

Однако один из первых же отчетов сезона - банка JPM - стал просто еще одним символом эпохи! Когда-то, очень давно, нам довелось приводить для российского читателя в качестве примера изобретательности банковского лобби правило FASB 159, которое появилось вскоре после знаменитого правила 157, бывшего способным в то время разрушить Уолл-Стрит и чей ввод в действие был отложен потом на неопределенное время под давлением все того же лобби. Правило 157 требовало оценки активов по рынку (mark-to-market), тогда, как правило, 159 требовало оценки по рынку пассивов. И оно было введено в действие своевременно.

Соответственно, падение стоимости облигаций банка Х на рынке ниже номинала приводит к появлению у последнего "бумажной прибыли", т.к. стоимость обязательств понижалась, и банк Х гипотетически мог бы выкупить свой долг по низкой цене. Сейчас именно такой трюк принес JPM 1.9 млрд.долл. и позволил превысить прогноз по EPS на уровне менее 1 долл. (1.02 долл. против 0.93 долл.) Среди существенных убытков и расходов банка указывают потери private equity более 500 млн.долл. и 1 млрд.долл. на дополнительные судебные издержки. Всего прибыль JPM за 3-ий кв. т.г. составила 4.3 млрд долл.

В Европе опять сплошные победы на словах: обещано нужное голосование в Словакии*, обещана в n-ный раз (от "Меркози") рекапитализация банков - банков, которые, вообще-то, четвертый месяц подряд практически отрезаны от источников краткосрочного рефинансирования, а в Китае - замедление роста экспорта до самого низкого значения за 7 месяцев (плюс - впервые - снижение цен жилья) и перспектива торговых войн с США на фоне одобрения Сенатом билля о неправомерном контроле некоторых стран за валютным курсом.

Правда, совершенно невероятным образом в Европе в августе вырос выпуск промышленной продукции на 1.2% месяц к месяцу против ожиданий снижения на 0.7%, но что в любом случае не может продлиться, как по законам современной экономики, формальной логики, так и по данным падающих индикаторов бизнес-настроений (например, MarkIt co mposite PMI на уровне 49.1 в сентябре.) И, при всем при том, как бы то ни было, рынки рисковых активов охотно эксплуатируют тему будущей, приуроченной к очередной "эпохальной" встрече первых лиц G20 (а именно - к началу ноября 2011 г.), победы блистательных Меркози, что означало бы, безусловно, в конечном итоге европейскую версию расширенного QE. Спекуляция, судя по динамике рынка акций, валюты и даже долга, имеет успех. Кроме, что пикантно, рынка долгов таких стран, как Греция, Ирландия и Италия. Спрэд облигаций последней стабильно превышает 370-380 б.п.

Белый шум из Европы продолжает бодрить рынки. "Меркози" заявили, что долговой кризис в Европе будет разрешен до конца месяца. Столь громкое заявление, разумеется, относится к текущим проблемам, а не к основам кризиса. Как всегда, никаких деталей... и, как всегда, разногласия остаются: Меркель считает, что европейские банки должны рекапитализироваться прежде всего за счет частных инвесторов, Саркози - за счет ЕР8Р.

Оттяжка решения греческого вопроса, разумеется, связана а) с абсолютной неуверенностью высокопоставленных европейцев в своем личном политическом будущем, б) разноголосицей мнений о путях выхода из ситуации (на вооружение пока берется такой "полуамериканский" путь, с чисто европейскими ограничениями ковбойского размаха, вроде пан-европейского ТАКР, предложенного Рубини, и оговорками), в) страхом перед возможным эффектом домино в условиях, когда никто до конца не имеет полного представления обо всех обстоятельствах (вот для чего затеян третий по счету стресс-тест банков ЕС). Скорее всего, в итоге будет проведена в том или ином усеченном и не очень организованном виде рекапитализация банков, в Греции придется повести haircut , в итоге для разруливания ситуации придется обещать ОЕ по-европейски, ТАКР по-европейски, короче, какое-нибудь американское блюдо под соусом из Старого света, что позволит еще немного попинать банку - до возникновения какой-нибудь очередной проблемы. Потому что только совсем уж наивному человеку не ясно, что парадигма экономического роста с опорой на экспоненциальный рост кредитования безнадежно сломана и прежними методами экономику не запустить: недаром ЕСК1 предупреждает о возможном сокращении продолжительности экономических циклов в будущем; иными словами, спады, по мнению института изучения циклов, будут происходить чаще.

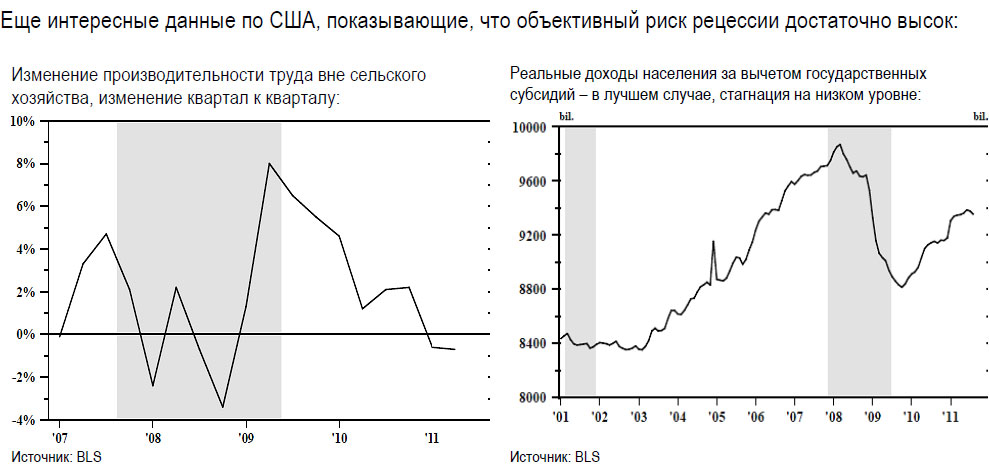

Несмотря на короткие, но интенсивные ралли на рынках рискованных активов с 5 по 13 октября, еще одна проблема не замедлила возникнуть на горизонте в последние недели: Китай. Кредитный пузырь в КНР, несмотря на сохраняющийся там потенциал экстенсивного развития, начинает проявляться в важнейшем аспекте реальной экономики: конкурентоспособности китайского экспорта, том, на чем было построено китайского чудо. Теперь либо мир, в котором реальный сектор почти не растет, получит на шею дополнительную удавку в виде ускорения роста инфляции, либо Китай начнет, наконец, вновь отдавать те производства, которые он некогда забрал у развитого мира. В этих условиях Китай становится особенно чувствительным к вопросам валютного курса - соломинки, за которую он будет хвататься. Что и повышает вероятность торговой войны с США и - нового повода для мировой рецессии. Несмотря на то, что рост экспорта из Китая в сентябре составил по-прежнему величину, значительно большую 10% (17.1%), темпы роста экспорта, например, в Европу упали с 22% год назад до менее 10%. Правда, это - более лишнее подтверждение спада в Европе, чем каких-то неприятностей в Китае, но одно дополняет другое в данном случае. Еще интересные данные по США, показывающие, что объективный риск рецессии достаточно высок.

В нынешнем искаженном состояния рынка трудно оценивать ситуацию, исходя из обычной логики. Много индикаторов указывает на экономический спад. Однако каждая серьезная порция негативных новостей вызывает к жизни новые ожидания QE, а опыт последних двух лет весьма убедителен: QE действенны. Несмотря на более чем скромные по сравнению с масштабом антикризисных мер результаты, рынки получают искомые несколько кварталов роста. Разумеется, чем дальше, тем труднее этот рост поддерживать с течением времени, и история QE2 для этого - хороший пример. Надежды относительно ЕС связаны только и исключительно с объемами денег, направляемых на новые выкупы, но не судьбой реальной экономики PIIGS, и это более чем показательно. Таким образом, никаких оснований ожидать снижения волатильности на сегодня нет. Снижения рисков, несмотря на кое-какие позитивные (преходящие) данные по США и ЕС, объективно также не наблюдается.

Источник: finam.ru.

Рейтинг публикации:

|