План «Б» мировой Реконкисты стартовал 20 января 2017 года! Он заключается в мировом стагфляционном шоке, сопровождающемся рукотворным экспортом стагфляции из США во вне, когда:

1) В США будет расти промпроизводство, за счет развала такового в сегодняшних индустриальных странах;

2) Начнется усиление мировой инфляции издержек, выражающейся в росте цен на все ресурсы и энергию на фоне нового КУЕ в США, которым будут субсидироваться сырье и энергия для тех, кто разместит производства в США и примет участие в масштабных инфраструктурных проектах во славу «Мэйк Америка Грэйт Эгейн»!

3) Экономики вне США и дальше будет давить спиралевидная усиливающаяся дефляция…

Предыдущая статья.

*****

Случалось ли с тобой, читатель, такое, чтобы сон твой был не то, чтобы вещим, но, если бы из такового сделать какой-либо вывод или прогноз, то такой прогноз свершился? А несколько месяцев назад мне во сне четко привиделось, что обрушение мировой финансовой системы начнется 28 октября в 17 часов 30 минут по Москве. Моё обдумывание сна поначалу поставило меня в тупик, ведь, 28 октября – это воскресенье. Ну, даже, положим, что в воскресенье идут торги на биржах Ближнего Востока, но события на биржевых площадках Саудовской Аравии или какого-нибудь Израиля вряд ли станут тем самым «черным лебедем», да и в 17.30 торги там уже закончены. Впрочем, сама дата 28.10 по нумерологии могла бы объясниться годом события – 2018. Размышления же привели меня к следующему:

1) Уверен, что сон мой некоторым образом «обработал» ту самую картинку обложки журнала «Экономист», которая приведена «тизером» к статье, и где есть цифры 10. 2018, что можно интерпретировать, как октябрь 2018 года.

2) Некоторые правила гласят, что, если какое событие выпадает на праздничный или выходной день, то датой такого события нужно считать следующий за нерабочим рабочий день. Тогда получается, что сон «намекал» на 29 октября. Но любой вдумчивый читатель знает, что 29 октября для фондовых рынков считается самым трагичным в истории и называется «Черным вторником»!

Но пора уже переходить к описанию моих прогнозов, а также к подтверждению того, что главным двигателем наваливающегося на планету кризиса является стагфляционный шок…

*****

1. BTFD: «Buy the f…ng dip!!!»

Те мои треволнения воплотились в несколько прогнозов, первый из которых я дал 22 августа 2018 года в статье:

«… в октябре крайне велика вероятность сильного снижение фондовых индексов и акций ведущих корпораций после негативной квартальной отчетности, цель которого – формирования негативных настроений среди избирателей, пока еще поддерживающих Трампа, пред выборами в Конгресс США в ноябре».

И 12 октября 2018 года в статье:

«Снижение фондовых рынков некоторое время продолжится. Ибо такое снижение – это, по сути, вынужденный искусственно направляемый переток ликвидности из одного сегмента рынка в другой: в облигации и косвенную поддержку «рвущегося в клочья» дефицита торгового баланса».

Основания этих прогнозов были такими:

1) Октябрь – месяц квартальных отчетов ведущих корпрораций США и прочих стран. А так как, по моим наблюдениям, предыдущие несколько кварталов компании завышали свои статистические показатели, то в третьем квартале многие из них должны начать «приземляться на землю», что мы и видим в последние несколько недель.

2) Политическая обстановка в США такова, что вероятна ситуация, когда экономические «принуждения» падения фондовых рынков совпадут с политической целесообразности.

3) Некоторые «плохие аналогии», о которых я скажу ниже.

А теперь посмотрим на картинки. Абсолютный максимум индекс DOW достиг 03-го октября, а NASDAQ, S&P500 и NIKKEI оказались на относительных абсолютных (прыжок «дохлой кошки») исторических максимумах 01-го октября, 03-го октября и 02-го октября соответственно (указаны красными овалами). Синим отмечен день второго прогноза от 12-го октября 2018 года.

А теперь об аналогиях… Перед прошлой волной кризиса основные фондовые индексы также достигли своих на тот момент максимумов именно в октябре 2007 года (11-го и 12-го числа). И на ниже приведенном графике эта «аналогия» показана с моментом краха банка Lehman Brothers в ночь с 14-го на 15 сентября 2008 года. Учитывая тот факт, что сегодняшнего «взрывчатого вещества» в супер пузыри вкачано на порядки больше, можно с уверенностью сказать, что на этот раз события могут пойти с большим ускорением. Во всяком случае, к сегодняшнему дню в обвале на фондовых рынках уже сгорели чьи-то триллионы:

«Рынки остаются на грани после того, как более 6,7 трлн. Долл. США были потеряны из стоимости глобальных акций с конца сентября» …

«Какое будет давления продаж? JPMorgan прогнозирует, что около 7,4 трлн долларов в акциях будут подвергнуты принудительной продаже пассивными средствами в течение следующего спада».

Хотелось бы заметить, что главная опасность для мировой финансовой системы таится не в самом снижении фондовых индексов или конкретных акций. Тут несколько косвенных, но большой разрушительной силы факторов:

1) Значительные пакеты акций отданы компаниями и другими держателями банкам в качестве залогов под выданные кредиты. В случае падения цены акций ниже определенного уровня банки могут затребовать от должников либо досрочного возврата кредита, либо увеличения залога, что может повлечь каскад массовых банкротств.

2) Под залог полученных акций банки выпустили на триллионы долларов облигации, а под определенным образом скомпанованные пакеты акций и облигаций разного рода деривативы и прочий внебиржевой мусор. Сильное снижение акций обрушит эти «Вавилонскую башню» и «Деривативный сортир». И падение этих «шкафов» будет погромче банкротства Lehman Brothers. Некоторые «деривативные сортиры» уже начали подозрительно тонуть под гнетом своего «деривативного мусора»:

«Немецкий Deutsche Bank в третьем квартале 2018 года получил чистую прибыль в размере €229 млн, что на 65% меньше показателей за этот же период в 2017 году, сообщается на сайте банка.

В то же время выручка банка по сравнению с третьим кварталом 2017 года снизилась на 9% и составила €6,2 млрд. Всего же за первые девять месяцев 2018 года этот показатель составил €19,2 млрд, что на 5% ниже, чем в прошлом году».

3) Крупные пакеты акций, облигаций являются объектами вложений своих средств пенсионных и прочих фондов. Дальнейший обвал фондовых рынков оставит сотни миллионов пенсионеров прежде всего богатых стран без пенсий, а иных граждан без страховок и накоплений.

*****

2. Этот Китай сломался?

22 октября пришли новости об очередных налоговых послаблениях руководства Китая. Многие поспешили заявить о какой-то небывалой заботе китайского руководства о своем народе. Но мало кто обратил внимание на то, что предшествовало этому событию и о чем еще сообщили китайские власти. А свершилось то, что мы ранее 18.09.2018, прогнозировали:

«Локомотив мирового индустриального роста, Китай, вынужден будет сбавить обороты. Во всяком случае те цифры, которые поднебесная дает сейчас (6…8%) говорят о том, что в ближайшие десять лет там должна возникнуть, опять же, еще одна китайская индустрия. А на это не хватит никаких мировых ресурсов, разве что промпроизводство должно исчезнуть в таких странах, как: Германия, Япония, США, Южная Корея… Представить себе такое для меня возможно, но трудно» …

Вот, как реализация этого прогноза выглядит:

1) 19.10.2018 Объём промышленного производства в Китае (г/г): 5,8%.

Ранее я не раз сталкивался с мнением многих экономистов о том, что для Китая падение промпроизводства ниже 6% - это все-равно, что для многих ведущих стран отрицательные значения. Или как говорила одна герцогиня:

"Ну, а здесь, знаешь ли, приходится бежать со всех ног, чтобы только остаться на том же месте, а чтобы попасть в другое место, нужно бежать вдвое быстрее".

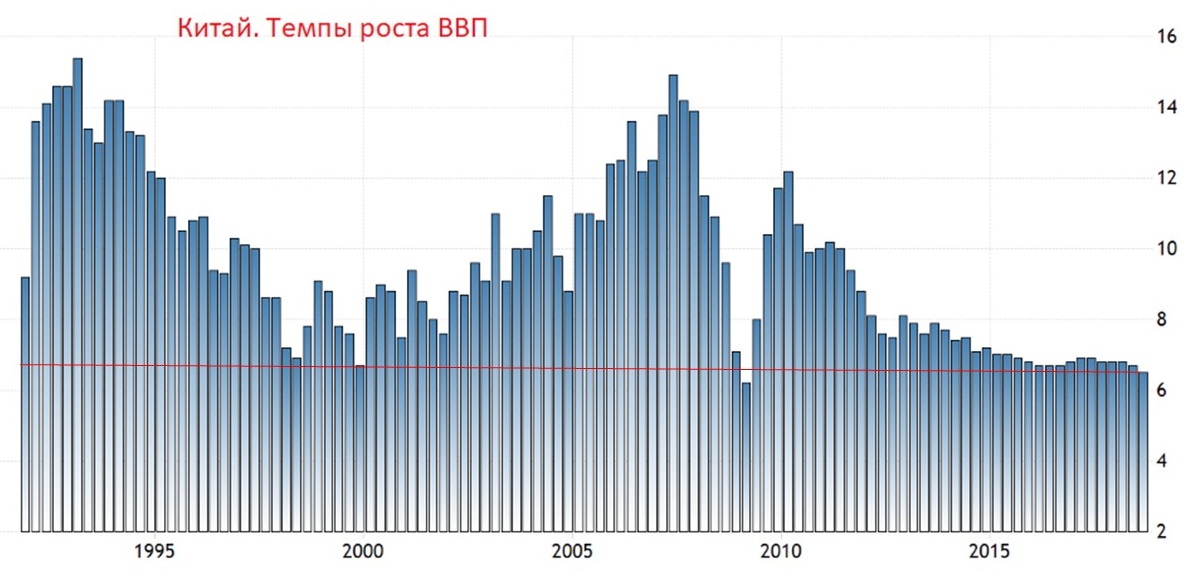

2) 19.10.2018 ВВП Китая (г/г): 6,5%.

Из картинки ниже видно, что показатель ВВП упал до минимального значения 2009 года.

Меньшее значение наблюдалось только один раз, при жесткой посадке прошлой волны кризиса!

Проблема Китая в снижении платежеспособного спроса, который ведет к падению акций китайских компаний. На картинке ниже указан момент объявления властями Китая о налоговых послаблениях (красный овал). Хорошо видно, что биржевого оптимизма на китайских площадках хватило только на один день, а далее основной индекс Поднебесной продолжил снижение.

Чтобы показать всю серьезность ситуации приведу такую новость:

«Крупнейший автопроизводитель Китая FAW Group заявил, что подписал сделку, связанную с кредитной линией на сумму более 1 трлн юаней (144 млрд долларов США) с 16 банками, но не привел конкретных причин, связанных с необходимостью обеспечить доступ к такому большому объему финансирования.

В четверг на сайте FAW появилось сообщении о том, что группа хочет укрепить свое сотрудничество с банками и создать открытую и инновационную финансовую платформу для обеспечения финансовыми средствами перспективных инициатив FAW. Кредитная линия является частью правительственного плана по оживлению экономики северо-востока Китая, такое сообщение было размещено на сайте FAW.

Темпы роста экономики Китая в третьем квартале этого года замедлились до самых низких показателей со времени мирового финансового кризиса 2008 года. Это связано со слабыми производственными показателями, начиная с февраля 2016 года, поскольку автопроизводители сократили производство автомобилей из-за замедления продаж в предшествующий период».

Остается добавить, что все, почему-то, обратили внимание только на снижение налогов с физических лиц в заявлении китайского руководства от 22 октября, но мало кто отметил планы по предоставлению льготного кредитования китайским корпорациям к новому году, если их акции, отданные в качестве залога за кредит, упадут ниже критического уровня, для обратного выкупа заложенных пакетов акций. Видимо, китайские власти уверены в ухудшении ситуации и действуют упреждающе.

*****

3. А где MAGA Трампа?

Как припомнит, уверен, пытливый читатель, мы неоднократно говорили о причинах того, почему, на наш взгляд, изначально объявленная Трампом программа реиндустриализации провалилась. Вкратце повторюсь…

1) Оказалось, что, прежде, чем восстанавливать сотни заводов, фабрик, производств, промышленных районов, необходимы масштабные инвестиции в инфраструктуру: энергогенерирующую, транспортную, электросетевую, железнодорожную. А это – сотни миллионов тонн, кубометров, погонных метров нефти, газа, бетона, металлов и прочего сырья, которые, будучи затребованные для MAGA, забросили бы цены на коммодиз в небеса, что, как мы убедимся ниже, гарантированно обрушает все фондовые рынки не только Америки, но и мира. К тому же, такое строительство невозможно закончить за пару лет, а это в условиях сегодняшней внутриполитической обстановки в США, предвыборно самоубийственно.

2) Для финансирования строительства инфраструктуры необходимы триллионы долларов, которые взять в условиях жесточайшего бюджетного дефицита, и позиции ФРС в отношение так называемого «сжатия баланса» и увеличения ключевой ставки, неоткуда.

Отсюда вечный скулеж и причитание президента США о «высокой цене на нефть» и предательской позиции центробанка Соединенных Штатов в отношение фискальной политики. Эта критическая ситуация, которая сложилась с MAGA также подтвердилась нашим прогнозом, данным в прошлой статье:

«Противоречия между планами Трампа и ФРС будут нарастать. Трамп уже нарушил традицию президентства и сменил во время первого срока руководителя ФРС Джанет Йеллен. Прогнозирую дальнейшее усиление риторики американского президента, вплоть до начала процедуры увольнения главы ФРС Джероми Пауэлла».

Данная проблема была там же образно представлена в моем повествовании о «Цитадели ФРС»:

«Осаждаемые уже праздновали победу и избавление, когда стоявшая много дней в засаде легкая пехота трамплиеров смяла спешившихся тяжеловооруженных рыцарей и ворвалась в Цитадель... Великий Магистр Ордена трамплиеров, Дональд Трамп, долго ожидал, что из богатых хранилищ "Цитадели ФРС" хлынут обильные потоки денег, чтобы оживить находящуюся в упадке экономику Империи, но случилось непредвиденное: назначенный Магистром комендантом Цитадели Джероми Пауэлл осуществил заговор и стал распоряжаться богатствами подвалов Цитадели самолично» ...

Ровно через три дня после данного прогноза президент США в интервью The Wall Street Journal говорит о Джероми Паулле так:

«— Как вы думаете, почему он это делает? (журналист)

(Трамп) — Предполагалось, что он будет сторонником низких ставок. А оказалось — нет.

— Если бы вы заранее знали, как он будет себя вести, вы бы выбрали кого-то другого?

— Об этом рано говорить, но не исключено.

— Как далеко он должен зайти, чтобы вы решили принять меры?

— Ну, настанет момент, когда я это пойму.

— Мне кажется, вы были готовы рассказать о том, какую черту он должен перейти, чтобы вы…

— Ни о какой черте мы пока не говорим. Все, что я хочу сказать, — это то, что я бы хотел иметь низкие процентные ставки, чтобы погашать долг. Но пока он поднимает ставки, выплачивать долг нельзя. Был случай, когда он поднял процентные ставки прямо перед тем, как мы выпустили облигации. Если вы готовитесь выпустить облигации, и кто-то в этот момент поднимает ставки, то в итоге вам потом приходится больше платить по облигациям».

Стоит напомнить, что на выборы Трамп шел с программой Стива Беннона, который после победы стал его главным советником, об отрицательных ключевых ставках ФРС и мощном QE. Однако, уже 18-го августа 2017 года Стив Беннон уволился из администрации Трампа, а вскоре, 2-го ноября 2017 года, Трамп номинировал Джероми Пауэлла на пост главы ФРС.

Так что же придумал «креативный» Трамп? Президент США уцепился за последнюю спасительную для индустрии Гегемона соломинку в мощном накатывающемся цунами мирового кризиса: военно-промышленный комплекс. Заявленный выход из Договора РСМД – это всего-то попытка запустить хоть какой-то промышленный рост в теряющей последние надежды и компетенции индустрии Соединенных Штатов. Попытка последняя, но гарантирующая рост. Вот, только пока я не увидел реакции на это акций таких компаний, как: Boeing, Lockheed Martin, Raytheon и Northrop Grumman, - что говорит о политической зыбкости такого смелого и разрушительного для мировой стабильности шага…

*****

4. Стагфляционные причины обвала фондовых рынков.

Но самым главным и фундаментальным, сбывающимся прогнозом, который дается в этом цикле статей практически каждую неделю, является утверждение, что сегодняшними предпосылками начала новой волны кризиса мировой экономической и финансовой системы являются причины, описывающие стагфляцию:

1) С одной стороны, производителей будет давить спираль дефляции из-за постоянного падения мирового платежеспособного спроса.

2) С другой стороны экономики находятся под усиливающимся прессом удорожания издержек из-за роста цен на сырьевые и энергетические товары.

Особенно меня удивил на этой неделе отчет лидера индустрии США, корпорации Caterpillar. Сам отчет был положительным:

«Отдельно, Caterpillar сообщила о результатах третьего квартала, которые превзошли изменения в размере 2,86 доллара США, по сравнению с оценкой в 2,85 доллара и выручкой 13,5 млрд долларов, что также превысило оценку 13,31 млрд долларов».

Но посмотрите на график, где момент выхода отчета указан красным овалом:

В чем же дело? Ситуация проясняется теми «комментариями» руководства корпорации, которые и отправили котировки акций Caterpillar в нокаут:

«Но в то время как прибыль была сильной, то, о чем беспокоились трейдеры, были предупреждениями компании о том, что «затраты на производство были выше из-за увеличения материальных и транспортных расходов», добавив, что «материальные затраты были выше в основном за счет повышения цен на сталь и тарифов».

И промышленный гигант не одинок в своих стагфляционных бедах:

1)***

«Джон Хинрикс (John Hinrichs), глава отдела глобальных операций Ford, сказал, что металлические тарифы администрации Трампа сделали цены на сталь в США самыми дорогими в мире благодаря торговой войне президента с Китаем, сообщает The Detroit News.

«Затраты на сталь в США больше, чем где бы то ни было в мире», - сказал Хинрикс в понедельник на заводе в Мичигане, посвященном началу производства пикапа Ranger. Хинрихс сказал, что официальные лица Форда сообщают администрации Trump о тарифах: «Правительство знает нашу позицию о том, где мы должны быть, чтобы быть конкурентоспособными во всем мире. Мы говорим им, что нам нужно иметь конкурентоспособные затраты на нашем рынке, чтобы они могли чтобы конкурировать по всему миру».

2) 24.10.2018. Бежевая книга.

«В нескольких округах было указано, что фирмы сталкиваются с растущими затратами на материалы и ценами на транспортировку, неопределенностью в отношении условий торговли и/или трудностями в поиске квалифицированных рабочих», - говорится в докладе».

3) И не только в США.

«Electrolux AB, крупнейший производитель электроники в Европе, опустился до четырехлетнего минимума после сообщения о том, что затраты растут, а клиенты в Северной Америке отказываются платить более высокие цены за свою продукцию.

По сравнению с предыдущей оценкой в 2,7 миллиарда крон, за 2018 год шведский производитель бытовой техники сообщил, что общая стоимость сырья, тарифов и валюты составит в общей сложности 3 миллиарда крон (333 миллиона долларов США) в 2018 году и ожидает аналогичное повышение в 2019 году.

Генеральный директор Джонас Самуэльсон сказал, что самая большая проблема сырьевых ресурсов, ожидающая впереди, - это повышение цен на нефть, что в ближайшие годы приведет к увеличению затрат на химикаты и пластмассы.

Самуэльсоне добавил, что тарифы на компоненты и готовые изделия, производимые в Китае, оказывают «значительное влияние на нашу базу затрат, которую мы затем восстанавливаем в ценообразовании».

*****

Выводы и прогнозы.

1. Падение на фондовых рынков большинства ведущих стран продолжится.

2. Если Трамп не решит проблему с руководством ФРС и не "овладеет "Цитаделью ФРС" в ближайшие пару месяцев, в смысле снижения ключевой ставки, прекращения "сжатия баланса ФРС" и начала масштабного QE, то обрушение мировой экономики и мировой финансовой системы ускорится.

3. Выход США из договора по РСМД связано прежде всего с угрожающей ситуацией в экономике и направлено на запуск мощного роста промпроизводства, где в качестве локомотива выступает ВПК США.

4. То, что акции ведущих компаний этого сектора в момент заявления Трампа о выходе из договора по РСМД никак положительно не среагировали, говорит о значительной зыбкости воплощения в жизнь этого демарша либо о предполагаемой длительности процесса. Не исключено, что сами корпорации понимают, что утерянные компетенции отбросят сам рост промпроизводства на долгую историческую перспективу, по-сравнению с которой темпы развития кризиса являются определяющими.

5. К предупредительным мерам к надвигающейся волне кризиса подключились и другие страны:

а) Китай повышает покупательную способность населения и заранее гарантирует защиту китайским компаниям от кредитного дефолта.

б) Россия приняла масштабную программу строительства новой инфраструктуры и модернизации индустрии.

6. Пока не видно ни одного шага Евросоюза по пути защиты своей экономики от усиливающегося кризиса. Более того, приближающееся окончание количественного смягчения ЕЦБ, уверен, резко ухудшит положение большинства европейских корпораций и прежде всего Дойче банка и итальянских банков.

7. Видно, что скорость снижения цен на сырьевые и энергетические ресурсы не компенсирует удар стагфляционноого шока по мировому промпроизводству. Предположу, что провокация с убийством Хашогги несет в себе попытки давления на руководства Саудовской Аравии, с целью заставить его не соблюдать соглашение с ОПЕК и Россией по стабилизации мирровых нефтяных цен.

P.S.

Добавил позже...

На следующей неделе нас ожидает "Спер пятница":

1. Нон-фарм - статистика по безработице США.

2. Квартальный отчет Apple.

Интервью президента США журналу The Wall Street Journal показало, какие основные проблемы стоят перед экономикой США, а они стары, как ФРС: Паразит нуждается в новых потоках необеспеченных долларов!

Трамп о главе ФРС Джероми Пауэлле:

" - Предполагалось, что он будет сторонником низких ставок. А оказалось — нет...

Все, что я хочу сказать, — это то, что я бы хотел иметь низкие процентные ставки, чтобы погашать долг. Но пока он поднимает ставки, выплачивать долг нельзя" ...