Как долго может длиться мировой экономический кризис

Одной из ключевых тем, обсуждавшихся в прошлом году, стал вопрос о

том, когда центральные банки, нагружающие свои балансы десятками

триллионов различных активов, окажутся в "конце пути”. Хотя мы

неоднократно освещали эту тему еще с 2014 года, есть смысл взглянуть на

неплохой обзор, подготовленный Deutsche Bank, об ограничениях, которые

встают на пути текущей политики центральных банков.

Первый слайд

освещает облигационный трансмиссионный механизм, и этот слайд говорит о

том, что центральным банкам становится все более очевидно негативное

воздействие низких доходностей облигаций на прибыльность финансового

сектора; другой стороной проблемы является то обстоятельство, что

отношение европейских пенсионных обязательств к рыночной капитализации

находится на самом верху за последние 10 лет – и выше уровня,

достигнутого этим показателем в 2008 году, когда капитализация

европейского рынка была вдвое меньше сегодняшнего значения. Это

означает, что в отсутствие независимого роста инфляционных ожиданий,

попытки центральных банков повысить номинальные доходности облигаций (за

счет сокращения QE или повышения процентных ставок) также приведут к

повышению реальных доходностей облигаций; проблема состоит в том, что,

когда реальные доходности облигаций растут, цены акций, как правило,

снижаются (так как увеличивается ставка дисконта).

Существуют ограничения политики

центральных банков и с точки зрения рынков, как таковых: 12-ти месячный

форвардный коэффициент Р/Е для европейского рынка акций равен 14,9, что

на 20% выше 10-ти летнего среднего значения этого коэффициента; Deutsche

Bank указывает, что модель Р/Е предполагает, что сложившееся отклонение

полностью соответствует ситуации с облигациями, реальная доходность

которых находится на 180 б.п. ниже 10-ти летнего среднего уровня; более

всего тревожит тот факт, что, если мягкая монетарная политика будет

свернута, то вероятен резкий рост спредов, который отразит ухудшение

фундаментальных факторов экономики (текущий уровень дефолтов 5,7%).

Между тем, в обзоре банка утверждается, что мягкая монетарная политика

стала причиной роста агрегированной валюации акций и облигаций до самых

высоких уровней с 1800 года.

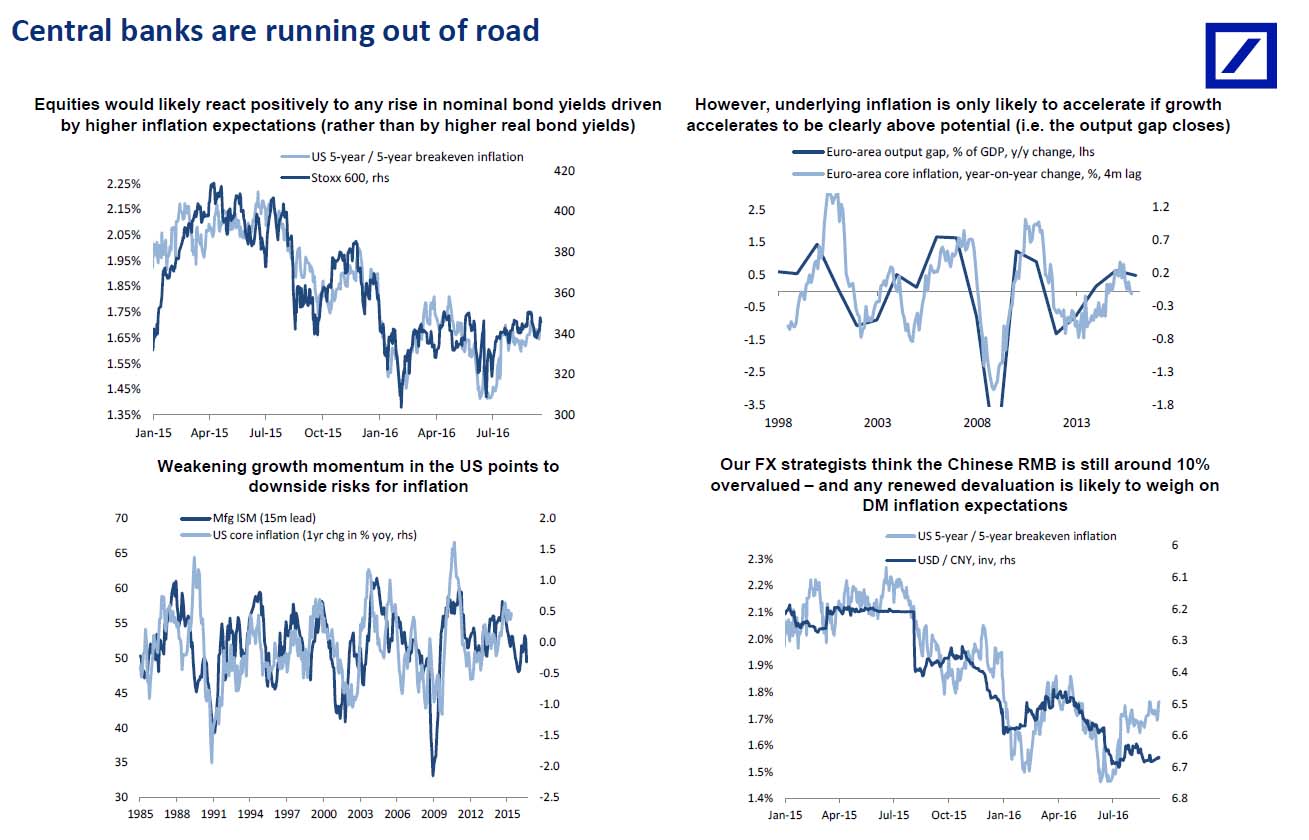

На третьем слайде, Deutsche Bank

указывает на то, что, хотя акции, вероятно, и позитивно отреагируют на

рост номинальных доходностей облигаций, подстегиваемый более высокими

инфляционными ожиданиями (а не более высокими реальными доходностями),

базовая инфляция увеличится только в том случае, если рост экономики

увеличится сверх своих потенциальных значений. Тем временем,

ослабевающий рост экономики США указывает на наличие рисков снижения

инфляции, кроме того китайский ренминби до сих пор переоценен на 10%, и

возобновление его девальвации, вероятно, окажет понижательное давление

на инфляционные ожидания в развитых странах.

Так, понятно, центральные банки подходят к "концу

пути”, однако, в то же время они от одной мысли о снятии своего

монетарного лейкопластыря приходят в неописуемый ужас. И это ставит

систему в крайне неустойчивое положение: с одной стороны, регуляторы

признают, что им необходимо передать бразды правления экономикой

правительствам, но, с другой стороны, их охватывает ужас даже от намеков

на малейшее изменение статус-кво, поскольку они знают, что их 7-ми

летние труды по созданию "эффекта богатства” превратятся в прах за один

день.

Как долго продлится этот фарс?

Многие бы наверно

поспешили ответить "бесконечно долго”, но это не правильный ответ,

потому что с каждой купленной облигацией, ETF или акцией они

приближаются к моменту, когда им придется скупать все, иначе

функционирование рынков капитала становится все более и более

проблематичным (спросите у бывших управляющих закрытых в последние годы

хедж-фондов).

К счастью для нас, в своем последнем анализе Рэй

Далио из Bridgewater не только задал этот вопрос, но он еще и ответил на

него, рассказав, как много времени осталось у ЕЦБ и Банка Японии до тех

пор, пока их текущая монетарная политика не упрется в ограничения.

Как

показывает график внизу, если предположить, что текущие программы

останутся неизменными, ЕЦБ и Банк Японии – два центральных банка,

которые наиболее активно монетизируют долги – имеют в распоряжении 8 и

26 месяцев соответственно.

Однако, если будет принято решение еще

большего смягчения монетарной политики, как, например, расширение

масштабов скупки облигаций и увеличение объемов скупки акций, время,

отведенное этим центробанкам, окажется значительно продолжительней.

Окончательный ответ: 68 месяцев, или 5,5 лет, в случае с ЕЦБ, которому

нужно будет преодолеть все политические препятствия и монетизировать

буквально каждую облигацию (и 20% рынка акций), и 48 месяцев, или 4

года, в случае с Банком Японии.

Это означает, что тем участникам

рынка, которые уже вырвали большую часть волос со свой головы, торгуя на

шизофреничных "рынках”, движения на которых определяются центральным

планированием, нужно приготовиться к тому, что это безумие может

продолжаться еще 4 или 5 лет… источник Источник: cont.ws.

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+