Новости сланцевого официоза: читаем между строк.

В последнее время из-под нашего пера вышел целый ряд статей относительно перспектив сланцевой нефти в США. В них мы последовательно доказываем, что сланцевая отрасль в США является обычным пузырем. Наши доказательства иногда вызывают вопросы, но это связано, скорее всего, с тем, что в рамках публицистической статьи невозможно изложить материалы, по объему сопоставимые с монографиями. Постепенно, шаг за шагом, мы будем выкладывать все новые и новые факты. Кто захочет, может это объединить в монографию, нас же больше интересует правда о политике США.

Сегодня мы проанализируем несколько порций новой официальной информации, а заодно представим факторный анализ добычи на крупнейших американских месторождениях сланцевой нефти.

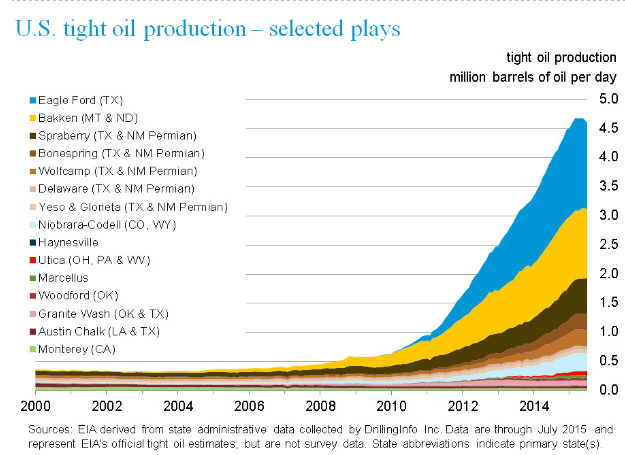

Итак, для начала рассмотрим график добычи сланцевой нефти в разрезе регионов, выглядит он действительно впечатляюще. Как-то в одной из статей мы сказали, что рост добычи нефти в США полностью основан на сланце, и даже предположили, что большая часть нефти в США стала добываться из сланцев.

График 1. Добыча сланцевой нефти в разрезе регионов.

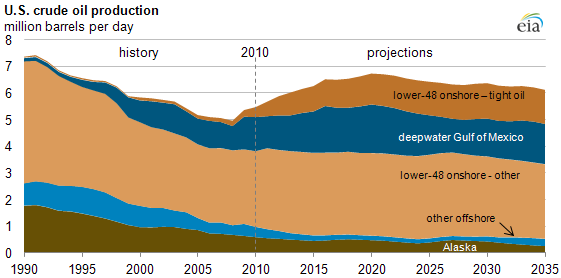

Согласно отчету на 4 сентября 2015 года всего в США добывалось 9,135 млн. баррелей нефти, 50% от этой величины будет 4,567 млн. баррелей. Судя по графику, добыча из сланцев слегка превышает этот объем. В любом случае, добыча из традиционных источников в США катастрофически падает, причем падает быстрее, чем можно было представить раньше. Вот как выглядел прогноз по добыче нефти от того же Агентства энергетической информации США пятилетней давности.

График 2. Добыча нефти в США, млн. баррелей в день, прогноз до 2035 года.

Как видим, ранее предполагалось, что вплоть до 2020 года добыча нефти из традиционных источников будет расти, с 5 млн. баррелей до 5,5 млн. баррелей в день. Однако на сегодня это всего лишь 4,5 млн. баррелей, то есть падение добычи составило уже около 10%. Если учесть, что потребление нефтепродуктов с каждым годам растет – это действительно настоящая катастрофа для США.

Чтобы попытаться не замечать данный процесс, была раскручена идея о новой золотой жиле – сланцевой нефти. Для США это некий аналог российского импортозамещения, вопрос стратегической важности и национальной гордости. Но вот к чему это уже привело, и к чему еще приведет, американских политиков из кабинета Барака Обамы, похоже, мало интересует. Действительно, что будет, когда сдуется сланцевый пузырь? А сдуется он непременно. Саудовская Аравия и Россия не собираются снижать добычу, если надо – еще увеличат, но обязательно добьются необходимого результата. Просто потому, что время сланца еще не пришло. Сначала нужно разработать дешевую нефть, а потом браться за нерентабельную на сегодняшний день дорогую сланцевую нефть.

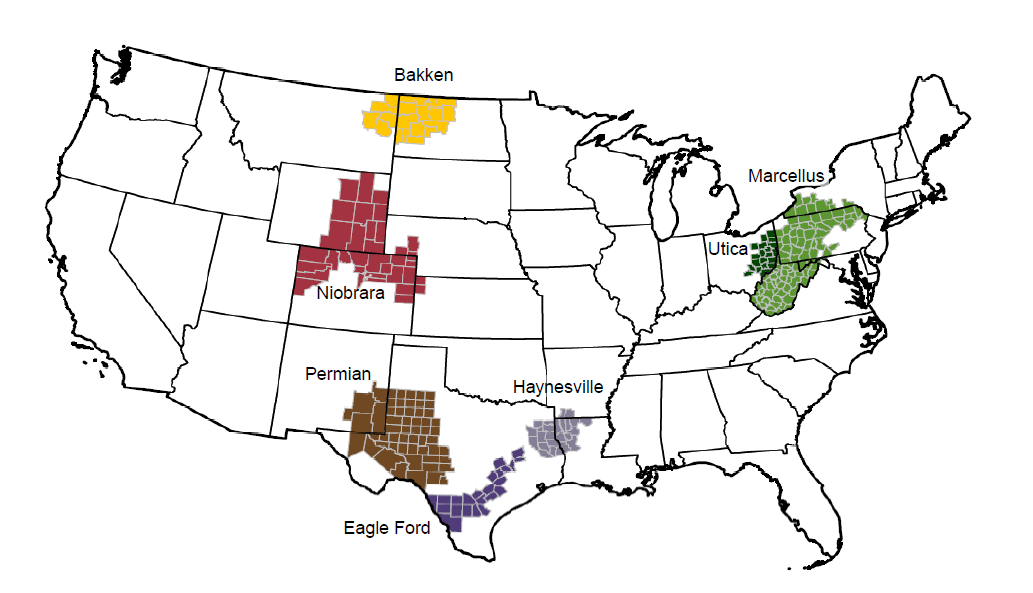

Давайте рассмотрим «под микроскопом» каждое крупное месторождение сланцевой нефти в США.

Карта 1. Крупнейшие месторождения сланцевой нефти в США.

На карте изображены 7 крупнейших регионов добычи сланцевой нефти, которые дали 95% роста добычи нефти в США. На самом деле, экономически хотя бы потенциально рентабельны лишь три бассейна – Permian, Bakken и Eagle Ford. Условно таким можно считать Niobrara. Остальные характеризуются миллиардными затратами и пустым выхлопом, подтверждением чему является график 3.

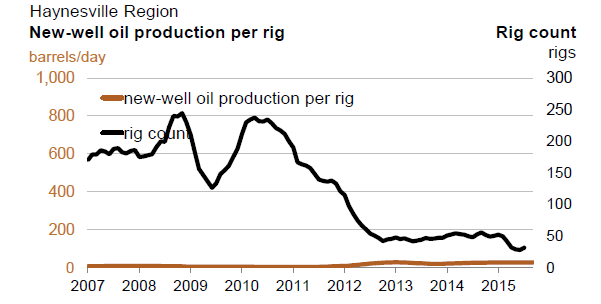

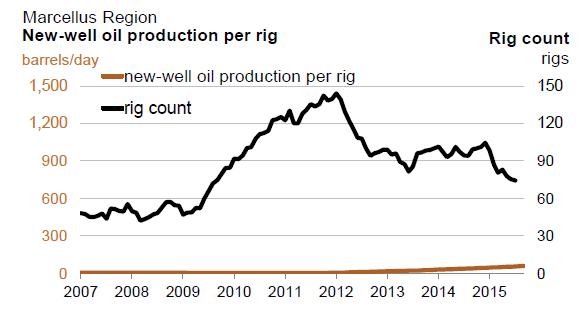

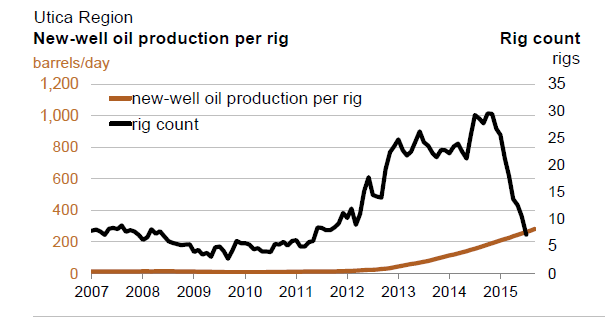

График 3. Средняя добыча нефти на успешную скважину в сравнении с числом буровых установок.

Как видим, на попытку организовать добычу нефти были брошены колоссальные усилия. Число буровых установок на пике составляло для Haynessville – 250, для Marcellus – почти 150, для Utica – 30. Для сравнения – во всей Африке на сегодняшний день работают 96 установок, в Азиатско-Тихоокеанском регионе – 220 установок, в Европе – 109, в Латинской Америке 319, на Ближнем Востоке – 393. Если смотреть по странам, в Канаде – 185 установок, в Саудовской Аравии – 120, в Бразилии – 39, в Ираке – 48, в Венесуэле – 72, в Мексике – 41, в Норвегии – 16 установок.

Выходит, что США бросили колоссальные усилия и средства ради одной весьма призрачной цели – любой ценой обеспечить себя своей собственной нефтью. Получилось? Едва ли. Даже при высокой цене на нефть все понимают, что запасов надолго не хватит. Будет это выглядеть примерно так:

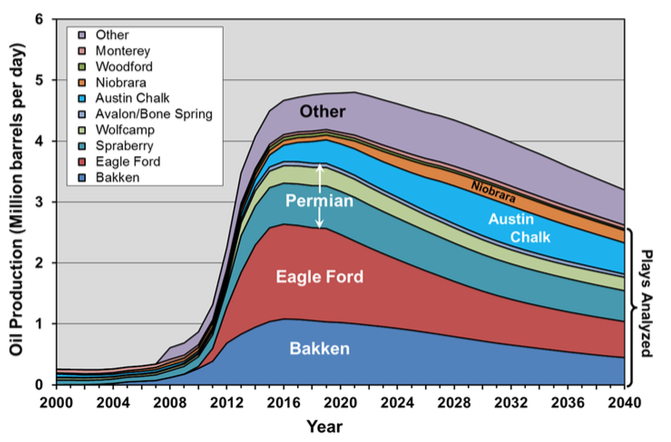

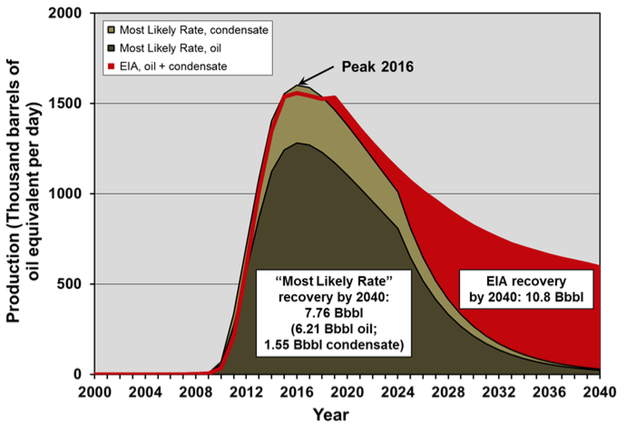

График 4. Прогноз добычи сланцевой нефти в разрезе регионов до 2040 года.

В сценарии, указанном выше, все условно рентабельные месторождения нефти (Bakken, Eagle Ford, Permian) достигнут пика на стыке 2015 и 2016 годов. Однако EIA почему-то заложило в прогноз появление новых месторождений, которые дадут значительный приток нефти. Даже намека на то, что это могут быть за месторождения, на текущий момент нет. Перспективы по Austin Chalk весьма туманны, эта формация близка к Eagle Ford, которая была самым перспективным регионом, но сейчас становится самым переоцененным бассейном. По близлежащему бассейну Austin Chalk тем более все непонятно.

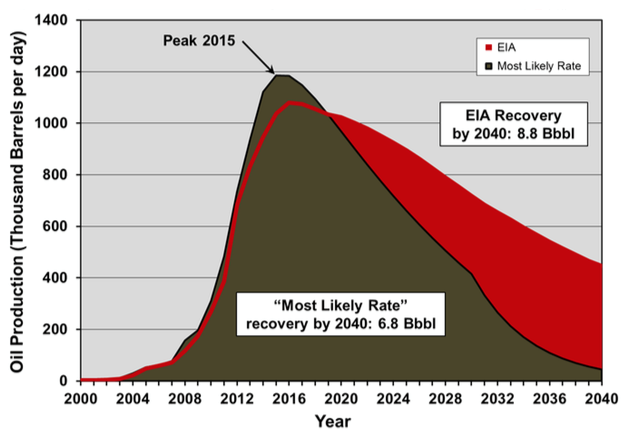

Более справедливыми, прагматичными и консервативными оценками отличаются работы Дэвида Хьюза. В своей публикации, выпущенной около года назад (то есть еще до кризиса падения нефтяных цен) он предсказывает катастрофическое падение добычи уже в ближайшие годы.

Ниже приведены графики для бассейнов, которые казались наиболее перспективными.

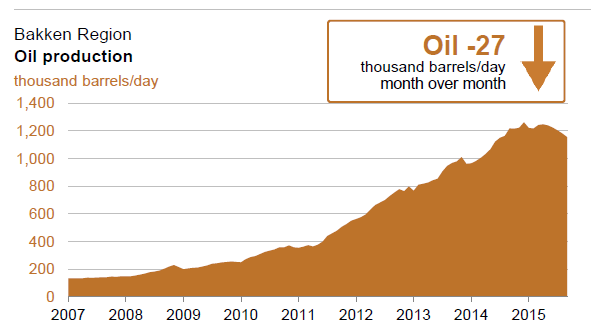

График 5. Реалистичный сценарий добычи нефти по формации Bakken.

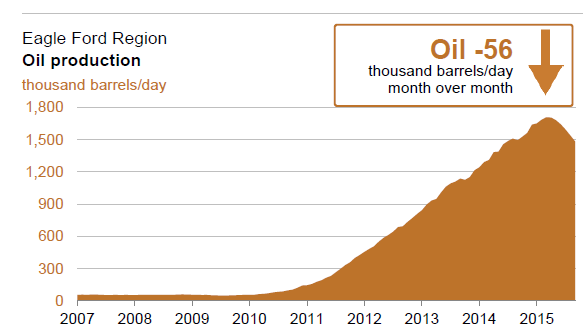

График 6. Реалистичный сценарий по формации Eagle Ford.

В первом случае пик добычи будет наблюдаться в 2015 году и составит 1,19 млн. баррелей в день. Во втором случае пик в 2016 году составит 1,56 млн. баррелей в день, включая конденсат.

Похоже, этот сценарий начал уже сбываться. Недавний отчет EIA показал следующие данные:

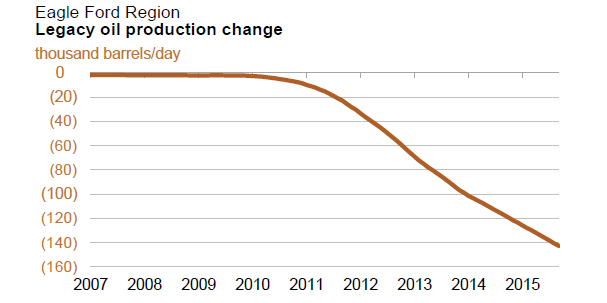

Графики 7, 8. Данные добычи нефти по август 2015 года включительно, Bakken (вверху) и Eagle Ford (внизу).

Как видим, добыча нефти стала стремительно снижаться. Так в чем же причина? На самом деле причину можно увидеть из самого отчета Агентства по энергетической информации США: падение добычи из старых скважин превысило рост добычи из новых скважин. Поскольку скважин становится все больше, падение добычи по старым скважинам растет примерно линейным образом. Чтобы противостоять этой тенденции, нужно бурить все больше. Но денег на такое бурение нет, поскольку котировки нефти обрушились.

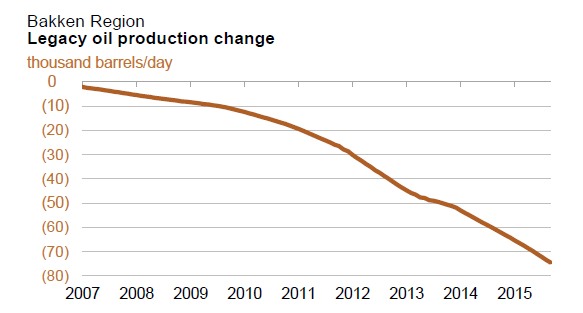

График 9. Совокупное падение добычи из старых скважин, тыс. баррелей в день, Bakken.

График 10. Совокупное падение добычи из старых скважин, тыс. баррелей в день, Eagle Ford.

Очевидно, что данная тенденция после снижения объемов буровых работ возымеет силу эффекта домино. В обоих регионах число буровых установок за год упало на 60%. Таким образом, в следующие 12 месяцев падение добычи из старых скважин продолжит нарастать, а вот больших факторов роста добычи не будет. Соответственно, абсолютное падение добычи в этих регионах может составить 10%.

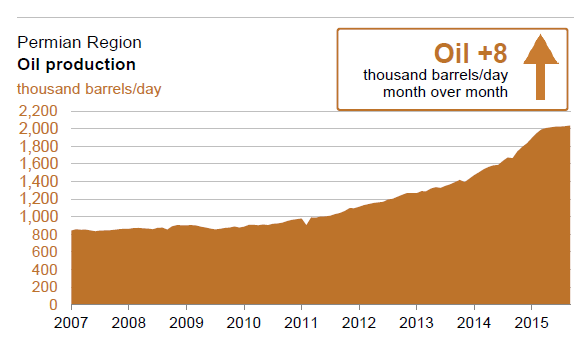

Более перспективным в плане сохранения добычи представляется регион Permian. Это единственный из крупных бассейнов, добыча на котором не упала в 2015 году. Но цена этого достижения очень высока: на пике буровых работ в 2014 году в этом бассейне работало около 550 буровых установок! Сегодня во всех США работает всего 652 установки на нефть. Очевидно, что бассейн Permian не сможет сохранить рост добычи в последующие 12 месяцев. Потеря более 300 буровых установок в этом регионе сыграет свою отрицательную роль.

График 11. Добыча в регионе Permian.

Не все просто и с другими параметрами региона Permian – средняя добыча из скважины в этом бассейне более чем в два раза ниже по сравнению с Bakken и Eagle Ford. Очевидно, что данный регион берет не качеством, а количеством. Таким образом, он как раз больше всего должен пострадать от падения котировок нефти, ведь себестоимость нефти здесь должна оказаться выше, чем на Bakken и Eagle Ford.

Интересным фактом является появление на прошлой неделе публикаций в самих США, которые начали бить тревогу относительно нефтяной индустрии. Эти публикации лишний раз подтверждают наши более ранние выкладки. Аналитики Citigroup Inc. полагают, что нехватка финансирования нефтедобывающих компаний может привести к сокращению добычи в США на 500 тыс. баррелей в сутки (б/с) к концу текущего года, при этом больше всех это затронет фирмы, добывающие нефть на сланцевых месторождениях.

«До сих пор компаниям удавалось закрыть нехватку финансирования за счет рынков капитала, однако все чаще наблюдаются сигналы ужесточения ситуации с ликвидностью, что может сказаться на добыче, поставках нефти и на мировых ценах на топливо»,

– приводит Bloomberg мнение экспертов Citi.

«Рынки капитала были довольно сильны и открыты для нефтяных компаний, что позволило им накопить большую задолженность», – отметил аналитик Moody's Терри Маршалл.

Однако теперь, после падения цен на нефть марки WTI до $45 за баррель, компаниям стало сложнее получать денежные средства. Так, если в первом квартале нефтегазовые фирмы в США продали акций на сумму $10,8 млрд, то во втором квартале эта сумма упала до $3,7 млрд. В июле и августе объем эмиссий составил менее $1 млрд.

Похожая тенденция наблюдается и на рынке облигаций. В среднем компании размещали облигаций на сумму $6,5 млрд. в месяц в первом полугодии, однако за последние два месяца объем размещений составил всего $1,7 млрд.

Кроме того, вскоре банки США приступят к плановому пересмотру базы кредитования для нефтегазовых компаний, в результате чего их способность брать деньги в долг неминуемо снизится, так как падение цен на нефть привело к снижению стоимости их основных активов.

«Финансовый сектор стал одной из причин впечатляющего роста сланцевой индустрии в США, и теперь он же станет причиной консолидации и сокращений в отрасли»,

– отметил аналитик Citigroup Эдвард Морзе.

«Половина производителей сланцевой нефти в США окажутся финансово несостоятельны, если цены на нефть ниже 45 долларов за баррель продержатся сколько-нибудь продолжительное время»,

— говорит Джеральд Селент, глава научно-исследовательского института Trend Research. Аналитик отметил также, что кризис уже распространился и на канадский сланцевый сектор. «Канада находится в рецессии, курс национальной валюты упал на уровни 2004 года», — уточнил Селент. Виновником сегодняшних проблем энергоресурсного сектора американской экономики аналитик считает бывшего главу Федеральной резервной системы Бена Бернанке и его политику, которая стала причиной возникновения избытка ликвидности. В итоге нынешняя неспособность ряда сланцевых компаний платить по слишком большим долгам оказывает давление на всю финансовую систему США.

«Не менее 15% «мусорных» облигаций в Соединенных Штатах принадлежат энергетическому сектору. Как, по-вашему, что произойдет, когда сланцевые компании окончательно потеряют возможность по ним платить?»

— спрашивает Селент.

С ним согласен Мухаммед Сахими, профессор Университета Южной Калифорнии: «Я думаю, что, по меньшей мере, половина сланцевых компаний уже несостоятельна или обанкротится к концу текущего года, если цены на нефть не вырастут, причем существенно». Известный инвестор Джим Роджерс, бывший коллега Сороса, заявил:

«Добытчики сланцевой нефти уже стали банкротами или вскоре ими станут – может быть, они пока сами этого не понимают, но это так».

Аналитики ИК «Велес Капитал» считают:

«ОПЕК уже отчасти достигла целей по вытеснению конкурентов с рынка. Уже в июле добыча нефти вне ОПЕК сократилась на 0,6 мб/д. Добыча в США демонстрирует устойчивое снижение с июня, добыча же сланцевой нефти в США падает с апреля. По различным прогнозам, среднесуточная добыча нефти в США до конца года будет сокращаться, снижение может достичь до 0,5 мб/д. При этом в США начался процесс банкротства сланцевых компаний – с начала года объявлено банкротами уже 16 компаний».

У нас нет никакого сомнения – Саудовская Аравия и Россия добьются постепенного сворачивания сланцевой отрасли в США. Если по прогнозам Хьюза добыча на сланцевых месторождениях должна была упасть примерно вдвое за 10 лет, то при падении котировок нефти в два раза мы ожидаем такого сокращения уже к 2020 году. Каждый год добыча будет падать минимум на 10%, если только цены не вернуться снова на 100 долларов за баррель. Но как только сланец снова начнет расти, экспортеры традиционной нефти снова зальют мир дешевой нефтью. Так будет до тех пор, пока США не смирится с очевидным фактом: сланец нужно добывать тогда, когда на рынке имеется дефицит нефти, а пока время сланца еще не пришло.

Все вышесказанное позволяет предположить скорый возврат котировок нефти в район 60-70 долларов за баррель, а рубля в район 55-60 рублей за доллар. Ожидаем, что данные котировки мы увидим уже в 2015 году.

Авторы: Илья Белоус, Юрий Белоус.

Источник: cont.ws.

Рейтинг публикации:

|