Швейцарцы выпустили Кракена! (глубокий анализ недавних действий швейцарского Центробанка)

“Внизу, под громом верхней глубины,

Там, далеко, под пропастями моря,

Издревле, чуждым снов, безбурным сном

Спит Кракен: Еле зримые сиянья

Скользят вкруг теневых его боков”….

“Там он века покоился, и будет

Он там лежать, питаяся во сне

Громадными червями океана,

Пока огонь последний бездны моря

Не раскалит дыханьем, и тогда,

Чтоб человек и ангелы однажды

Увидели его, он с громким воплем

Всплывёт, и на поверхности умрёт.”

– Альфред, лорд Теннисон, “Кракен” (перевод К.Д.Бальмонтa)

Если вам нужны доказательства того, что центральные банкиры играют по своим собственным правилам, без какой-либо связи с тем, что они говорят или что подсказывает нам здравый смысл, действия Национального банка Швейцарии (НБШ) на прошлой неделе вполне подходят для этого. Мой друг Анатолий Калецкий в интервью CNBC вскоре после знаменитого объявления, заметил (с совершенно серьезным лицом), что, как Джеймс Бонд имеет лицензию на убийство, так и центробанковские руководители имеют лицензию на ложь.

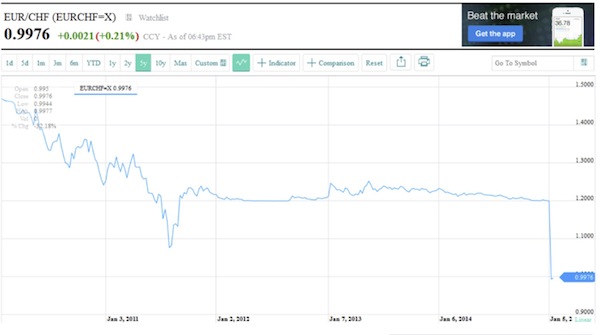

Председатель Национального банка Швейцарии Томас Джордан уверял нас всего неделю назад в том, что швейцарцы будут продолжать “удерживать привязку”, предотвращая рост франка выше €1.22. “Это ограничение является абсолютно центральным,” - говорил он. А вице-председатель НБШ Жан-Пьер Дантин еще в прошлый понедельник публично заявлял, что привязка к евро остается краеугольным камнем политики швейцарских банков.

Уже рано утром в четверг Швейцария отказалась от этой политики. Пресса, выходящая после этого внезапного сюрприза много писала о потерях, которые эта мера принесла банкам и хедж-фондам по всему миру, однако нужно понимать, что и Швейцария испытывает из-за щтого сильную боль. Каждый банк и бизнес, державший долги или инвестиции, номинированные не в швейцарских франках, единовременно потеряли более 15–20% от своих вложений. Швейцарские инвесторы потеряли как минимум 10% от инвестиций в свой собственный фондовый рынок, и еще больше на акциях, которые они держали на других фондовых рынках. 40% швейцарского экспорта приходилось на еврозону, и швейцарский франк теперь более чем на 30% выше, чем пять лет назад, причем половина этого прироста произошла в течение одного дня. Эти экспортеры практически были раздавлены.

И для самого НБШ это было небезболезненное решение. Citibank прогнозирует, что потери НБШ составят около 60 млрд франков. Давайте добавим немного перспективы в эту картину. США (грубо) примерно в 40 раз больше Швейцарии по ВВП и населению. По нынешнему обменному курсу Швейцария потеряла примерно $70 млрд, если верить Citibank. Это примерно как если бы ФРС США потеряла $2.8 трлн. Это, друзья мои, оставит широкий шрам на балансе любого центрального банка. Нельзя сказать, что швейцарцы не могут себе это позволить или что в результате они окажутся на углу улицы с протянутой рукой, но у них действительно лежит значительное количество евро, которое сейчас стало сильно менее ценной. А также доллары, йены, фунты и юани. Но, опять же, они находятся в привилегированной позиции валюты, которую вожделеют все остальные в мире, настолько сильно, что для владения ею они готовы пойти на сокращение своих депозитов в НБШ, причем сокращение, еще будет продолжаться (но об этом чуть позже).

Кроме того, серьезные потери есть и у банковского сообщества. Мы только сейчас начинаем понимать скольким фондам и брокерам придется закрыться.

Вы что думаете, если председатель НБШ придет в местный ресторан, его будут приветствовать как героя? Какой, по вашему, будет его прием в Давосе (где он собирается появиться)? Кристина Лагард, управляющий директор МВФ, довольно кисло ответила моему другу Стиву Лизману из CNBC, когда тот спросил ее спустя всего через несколько часов после объявления Джордана (а интервью, скорее всего, было запланировано еще до этого) о ее мыслях по поводу неожиданного шага. Она явно не была впечатлена, хотя и держала свою профессиональную улыбку. (Кстати, это было довольно неплохое интервью.)

В норвежских мифах Кракен был морским чудовищем, который нападал на ничего не подозревающие корабли. В греческой мифологии это был ручной морской монстр (принадлежащий либо Аиду, либо Зевсу), которого выпускали против врагов, которые досаждали его хозяину. Он является иконой комиксов и фильмов в течение последних 30 лет. “Выпускайте Кракена!” является стандартной фразой, за которой следует вселенские бедствия.

Во времена, когда центральные банкиры должны быть более открытыми, дружественными и коммуникативными, что заставило Национальный банк Швейцарии внезапно перевернуть доску и шокировать рынки - своего рода, выпустить Кракена? Заметьте, что в реальности катастрофа действительно произошла. Вместо того, чтобы делать намеки, сопровождающиеся в нужное время утечками информации, швейцарцы решили, что будет лучше полностью ошеломить рынки. Наверное, пройдет много времени до того момента, как мы полностью узнаем что должно было твориться у них в головах, когда они приняли такое решение.

Я провел последние несколько дней много читая и обсуждая с друзьями, пытаясь понять эту “причину” внезапности действий швейцарцев. Если бы мы могли получить какую-либо информацию “изнутри”, возможно, это дало бы нам хотя бы намек на то, какие нас ждут глобальные изменения в политике центральных банков в целом и какие проблемы предстоит решать Европе в частности.

Хотя я и намереваюсь сократить в этом году длину моих статей, данная заметка будет особенно длинной, так как будет содержать значительное количество графиков. Мы будем смотреть на данные, которые заставили Томаса Джордана и его команду из НБШ сдать в утиль свою политику привязки к евро, и я думаю, на это следует взглянуть как можно глубже. Также, как Роберто Дюран сдался Рэю Шуге Ленарду в конце восьмого раунда своего знаменитого боя в 1980 г., сказав судье “No mas” (“Достаточно”), так у НБШ показал, что он уже принял столько ударов, сколько мог выдержать до этого.

Первые потери в валютных войнах

Моя последняя книга, “Code Red” (“Сигнал тревоги”), была посвящена валютным войнам, которые, по моим представлениям, должны были доминировать в течение поздней части этого десятилетия, вызванные японским массивным количественным. Мы с Джонатаном Теппером указывали на то, что с этого момента каждый центральный банк был сам за себя. Хотя центральные банкиры всего мира обучались в одних тех же школах и придерживаются одних и тех же мировоззрений, регулярно встречаются на конференциях и заседаниях BIS, легко оперируют словами типа “кооперация” и “сотрудничество” в переговорах друг с другом, в реальности они все заложники политики стран, которым они служат.

Хотя центральные банкиры и могут демонстрировать независимость от своих правительств, они живут и работают именно в своих странах и несут прямую ответственность за экономическое благополучие своих стран. Они все будут предпринимать любые необходимые, по их мнению, шаги, чтобы помочь своим правительствам и местному бизнесу как реформироваться, так и поддерживать стабильность своих местных валют.

Япония не будет оглядываться на Корею в своей монетарной политике, также как и Индонезия вряд ли заинтересована помогать Сингапуру или Малайзии; а такие страны как Швейцария и Швеция всегда следуют своим путем на флангах еврозоны. Федеральный резерв США много раз давал понять, что не считает себя ответственным за то, как его политика скажется на других странах. Если бы Вы были Национальным банком Швейцарии, что бы Вы сделали, взглянув на следующие данные? Простой факт заключается в том, что Европа и еврозона не имеют никакого смысла; и, судя по недавним действиям швейцарского центробанка, они движутся в направлении, которое вряд ли может привести к улучшению их экономического положения.

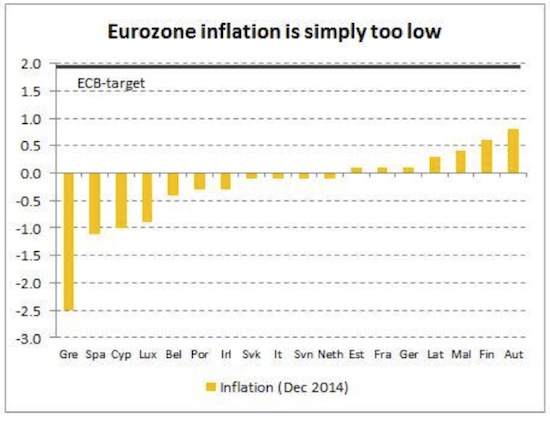

Речь даже не идет о дефляции. Швейцария тоже испытывает дефляцию, но у нее тем не менее полная занятость, сбалансированный бюджет и положительный торговый баланс. Германия, Франция, Австрия, Бельгия, Нидерланды, Финляндия, Швеция и Дания - все они или уже в дефляции, или на грани.

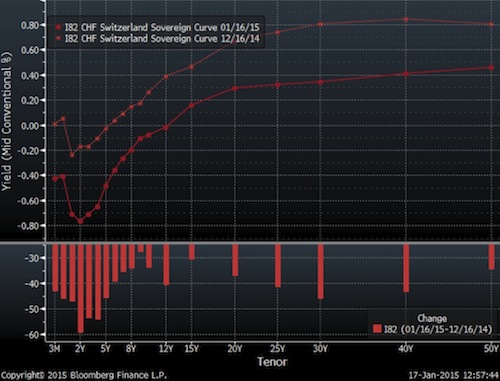

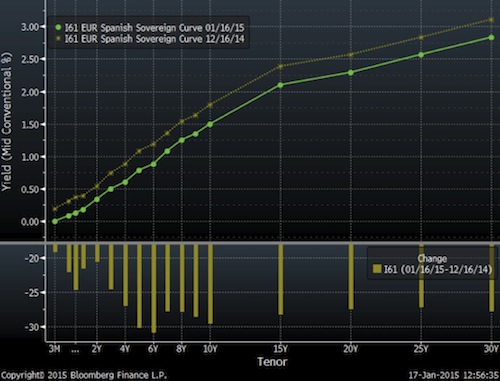

Недавняя политика центрального банка привела к аномалии негативных процентных ставок. Негативные процентные ставки появились несколько лет назад, и уже довольно сильно распространились. Я собираюсь поместить порядка дюжины графиков из Bloomberg. Вы, наверное, захотите сохранить эту статью, чтобы потом показывать своим внукам через 30 лет, когда они будут жаловаться на сбившуюся с пути экономику и волатильность. “Дети, вы даже не представляете себе, через что нам пришлось пройти в середине 10-х! Тогда все было еще безумнее.”

Каждый график показывает кривую доходности отдельных европейских стран в сравнении с прошлым месяцем. Как Вы сможете увидеть, ставки двигаются строго вниз.

Обратите внимание, что на первом графике 10-летняя ставка в Швейцарии уже НЕГАТИВНАЯ (-0.08%).

Кривая доходности для Германии отрицательна до 6 лет! Что практически отгоняет Вас от кривой, снижая 10-летнюю доходность на 50 базисных пунктов!

Нет, серьезно, что можно понять в мире, где 4-х летние французские облигации приносят отрицательную доходность? Или где их 10-летние облигации на треть ниже американских?

Нидерландские доходности становятся положительными после четырех лет срока - с ума сойти.

Бельгия, у которой долг составляет 101% ВВП, имеет отрицательную доходность. Кто бы мог подумать.

Тем временем, Италия имеет долг 133% ВВП, растущий на 4-5% в год и 10-летние бонды, имеющие доходность меньше американских десятилеток.

Испания - все ставки положительные, но при этом 10-летние облигации платят меньше, чем итальянские.

Вам наверняка понравятся португальские 10-летки с 2.97%.

У Ирландии долг около 125% ВВП и ставки по всей кривой доходности ниже, чем в США.

Ставки падают даже в Греции - если Вы согласны ждать 17 лет.

А вот для справки США и Япония.

Японские 7-летки уже почти отрицательные (+0.1%).

Швейцарцы сейчас не просто не поддерживают привязку, они практически поменяли надпись на входе “Добро пожаловать” на “Идите на…”, понизив и так отрицательные ставки до -0.75%, с намеком на то, что если понадобится, они готовы снижать и до -1.5%. Вы хотите в швейцарский безопасный рай? Придется за это заплатить. Но ирония заключается в том, что многие таки готовы платить. Потерять всего 0.75% в год звучит довольно соблазнительно, например, если Вы россиянин. (Датчане только что понизили свою отрицательную доходность до -0.2%, чтобы никто не заподозрил их в том, что они создали бесплатный безопасный рай.)

Теперь, если Вы окинете взглядом Европу, то все, что Вы увидите - это проблемы. Откуда возьмется рост? Российские корпорации и олигархи набрали массивные долги в швейцарских франках, как и большинство других восточноевропейских стран. Более одного миллиона венгров находится в критической ситуации. Почти 65% ипотечных займов в стране деноминированы в иностранных валютах - большая часть из них в швейцарских франках, согласно Национальному банку Венгрии. А согласно Bloomberg News, более чем 40% ипотечных кредитов в Польше также деноминировано в швейцарских франках. Когда валюта займа взлетает по отношению к местной валюте в стране, эффективная стоимость обслуживания возрастает.

Пожалейте бедных швейцарцев

Чтобы помочь нам понять ход мыслей центральных банкиров Швейцарии, давайте обратим внимание на ироничный анализ проблем, стоящих перед НБШ, сделанный моим другом Чарльзом Гейвом. (Чарльз имеет ужасно острое чувство юмора в любых областях, но особо ему удаются насмешки над экономистами.)

Они [НБШ], может, и не были бы против продолжать держать франк привязанным к немецкой марке, однако становится все более и более очевидным, что евро больше похоже на лиру, чем на марку. Ясным признаком этого является снижение евро против американского доллара.

Мистер Драги пытался уговорить евро понизиться как минимум в течение года, так что это не должно быть большим сюрпризом. В конце-концов, в добрые старые до-европейские времена каждый раз, когда у Италии были проблемы, решение всегда приходило в виде девальвации.

Однако швейцарцы, которые никогда не были такими же умными, как итальянцы, не верят в девальвацию. Видите ли, у них там в Швейцарии никогда не верили ни в “эвтаназию рантье”, ни в кейнсианский мультипликатор правительственных расходов; они даже не согласны с тем, что постоянный рост правительственных расходов в процентах от ВВП является социальной необходимостью. Эти невежественные швейцарцы, только что спустившиеся со своих гор, где зимой почти невозможно выжить, имеют сильные неандертальские предубеждения и никогда не обращали внимания на просветительское учение экономистов из Принстона или Кембриджа. Как бы странно это не звучало, они по прежнему верят в такие странные и устаревшие понятия, как полновесные деньги, сбалансированный бюджет, местное самоуправление и необходимость сбережений для финансирования инвестиций. Вот ведь чудаки!

Конечно, швейцарцы платят громадную цену за свое недостаточное просвещение. К примеру, после перехода к плавающим обменным курсам в 1971 году, швейцарский франк вырос с CHF4.3 за доллар США до CHF0.85, а также поднялся с CHF10.5 за британский фунт до CHF1.5. Естественно, такая затяжная ревальвация разрушила промышленную базу Швейцарии и значительно помогла британским производителям [ага, ага!]. С 1971 года двухстороннее соотношение промысленного производства увеличилось со 100 дo 175... в пользу Швейцарии.

И большую часть этого времени Швейцария имела профицит текущего счета, сбалансированный бюджет, страдала почти от полного отсутствия безработицы - и все это несмотря на то, что никто не может назвать имя хотя бы одного швейцарского политика или центрального банкира ( а возможно - благодаря тому, что никто не может назвать имя хотя бы одного швейцарского политика или центрального банкира, так как они имеют настолько ограниченную власть? И все эти замечательные результаты достигнуты как раз из-за того простого факта, что у них нет достаточной власти.)

Когда я проверял в последний раз, население Швейцарии имело высочайший уровень жизни в мире - еще одно разрушительное последствие отсутствия правильно натренированных экономистов, исповедующих истинную веру.

Драги: Количественное Глумление

Слова “Чего бы не стоило!” было мантрой Драги еще несколько лет назад. Он продолжал обещать решительные действия, но практически ничего не предпринял. Как я отмечал пару недель назад, он довел свою “уличную репутацию” до предела. Он реально должен будет что-то сделать 22 января на заседании руководства ЕЦБ, иначе рынки перестанут ему доверять. Если он не сделает чего-нибудь заметного, я думаю, евро рванет выше, увеличивая дефляционное давление по всей Европе. (Отмечу, что в самой дефляции на самом деле нет ничего плохого, если только вы не сидите по уши в долгах и ваш бюджет не сбалансирован. В этом случае вы попадаете в долговую спираль, вовлекающую вас в нечто такое, что вызывает всеобщее отвращение, называемое экономией, которое в другие времена и при других нравах называлось “жить по средствам”.)

Драги отнюдь не страдает отсутствием стремления быть похожим на Бернанке и Йеллен. Проблема, однако, в том, что ему приходится добиваться консенсуса среди членов Совета управляющих ЕЦБ. Проведение какого-либо серьезного количественного смягчения без одобрения Германии и ее Бундесбанка создаст серьезные проблемы для него в Европе.

Похоже, что ЕЦБ придется идти на компромисс. Они пойдут на начало QE, однако каждая страна примет обязательства только по своим бондам. по этому плану, Германия не будет отвечать по долгам Франции, или Италии, или Испании, которые будут куплены ЕЦБ. Главная ответственность ляжет на национальные центральные банки каждой индивидуальной страны.

Это создаст “эффект силоса” и будет иметь довольно серьезные долговременные последствия. Возьмем один пример - как указывалось ранее, Италия имеет долг размером 133% ВВП, и ее задолженность растет каждый год на 3 - 4%. Теперь, если ЕЦБ решит приобрести итальянский долг, стоимость его обслуживания упадет. Так как Италии нужно перефинансировать (и прибрести новый) как минимум 10% своего долга в этом году со средней стоимость намного превышающей 3.5%, она могла бы снизить общую стоимость обслуживания, и понизить общую процентную ставку в стране. Однако, учитывая то, что страна глубоко в дефляции, и заходит на третий подряд год рецессии, дефицит будет расти быстрее, чем ожидалось, и соотношение долга к ВВП увеличится.

Как мы неоднократно отмечали ранее, Япония больше не имеет функционирующего рынка облигаций за пределами Банка Японии. Что произойдет, когда стоимость обслуживания итальянского долга вырастет до такого уровня, когда частные лица больше не захотят его покупать, и рынок окажется полностью подмят ЕЦБ? Безумно? Мне так не кажется. Этого не произойдет ни в этом году, ни даже в течение нескольких последующих лет, однако если Италия не наведет порядок в своем бюджете – а это может оказаться довольно сложной задачей, учитывая громадные пенсионные и медицинские социальные обязательства и плохую демографию, соотношение долга к ВВП в 150% или 160% вполне возможны до конца десятилетия. А это тот самый уровень, на котором Греция стала всеобщей проблемой пару лет назад.

Я, конечно, понимаю, что мои итальянские читатели сейчас заметят, что Италия - это не Греция, однако им обеим приходится уговаривать долговые рынки, уверять их в том, что те, кто купил облигации, в конце концов получат свои деньги назад. И учитывая историю возврата долгов в Италии за последнее столетие, я не понимаю как кто-нибудь может прикоснуться к итальянским долгам со 100% уверенностью. Я знаю, что сейчас другие времена, но покупатели бондов - существа непостоянные. Обычно правительственные облигации покупают тогда, когда хотят избежать риска.

Драги придется бороться с впечатлением о том, что может избавить страны от работы по устранению их дисбалансов, даже несмотря на улучшение им условий торговли путем снижения курса евро.

Здравый смысл говорит о том, что немцы сейчас сопротивляются принятию итальянского долга на баланс ЕЦБ. Однако, как отметил Уилл Деньер сегодня утром, есть причины считать, что многие страны захотят этот долг на какое-то время, пока он не будет обобществлен каким-то образом в отдаленном будущем. В своей статье в GaveKal он пишет:

США только что показали прекрасный пример третьей возможности в действии. В прошлом году Казначейство США выплатило рекордную сумму в виде процентов по долгу, примерно US$430 млрд. Однако в том же периоде ФРС перевело почти US$100 млрд Казначейству, полученные благодаря раздуванию баланса системы в результате операций в рамках QE. Если мы отнимем перевод ФРС из общей суммы, процентные платежи Казначейства упадут почти на четверть. Или, другими словами, имея долг US$17.6 трлн в 2014 году, эта транзакция понижает стоимость обслуживания долга США на 50 базисных пунктов. И это даже не учитывая эффект воздействия на рыночные ставки в целом.

Однако как насчет еврозоны, где имеется несколько правительств? Обычно любая прибыль, полученная ЕЦБ, собирается и распределяется между странами-членами пропорционально их доле в капитале, которая зависит от размеров населения и ВВП. Это означает, что больше всех получает Германия, затем Франция и т.д… Эти потоки совершенно не учитывают откуда прибыль пришла. В сегодняшней программе QE большая часть прибыли вряд ли поступит от немецких или французских бондов, доходность по которым почти никакая. Львиная доля дохода придет от более мелких периферийных правительств, которые платят больше процентов по своим долгам. Ненужно быть сильным математиком, чтобы понять, что QE в таком исполнении ЕЦБ приведет к массивному перераспределению богатства от периферии к Германии и Франции. И это произойдет почти вне зависимости от того, как будут распределены закупки.

Что могло бы изменить это - если бы ЕЦБ сделало исключение из правила распределения прибыли, и объявило о том, что доходы от португальских бондов полностью пойдут португальскому правительству, от итальянских - итальянскому и т.п… При таком раскладе все правительства еврозоны смогут получить прибыль за счет держателей соответствующих валют (как это случилось в США, Великобритании и Японии). Правительство Германии также сможет получить доход от приобретения его бондов центральным банком, однако оно не сможет получить массивный трансфер богатства из периферии.

Пока все говорят о том, что Германия хочет изолировать кредитный риск внутри каждой отдельной страны, это может оказаться миражем. Может оказаться, что это периферийные правительства захотят, чтобы прибыль от QE оставалась внутри каждой страны – чтобы они могли получить все обычные бенефиты от порчи валют.

Что это означает для рынков? Как бы его не структурировали, QE скорее всего окажет давление на евро (конечно, в том случае, если ЕЦБ действительно пойдет на порчу монеты в значительных масштабах). Громкое объявление о начале QE также может поднять цены на акции, по крайней мере, в первое время.

Итак, что же заставило швейцарцев действовать? Я думаю, частично это произошло из-за того, что они посмотрели на общую слабость Европы и увидели ее неспособность провести реформы или воздействовать на дисбалансы каким-нибудь более-менее разумным способом. Многие лидеры еврозоны, похоже, считают, что Европейский центральный банк скрывает в своих сейфах магию, и просто пытаются убедить немцев поделиться немного волшебным порошком, вызывающем экономический рост. Швейцарцы смотрят на свой собственный опыт и рассматривают рост долгов и необеспеченных обязательств в Европе как реальную проблему.

В добавок ко всему этому, Европейский суд опубликовал предварительное решение в среду, разрешив ЕЦБ проводить количественное смягчение. Ходят слухи, что ЕЦБ рассматривает пакет размером в €2 трлн – опровергаемые “утечками” о том, что общая программа будет намного меньших масштабов. Честно говоря, рынки уже оценили ее объем в €500 млрд. Если Драги не увеличит эту сумму в несколько раз, мы увидим очень разочарованный рынок (по факту объем европейского QE составил 1,1 триллиона евро).

Получило ли швейцарское банковское и бизнес сообщество какую-либо информацию заблаговременно? Произошел ли обмен телефонными звонками из весьма высоких офисов? Определенно, у них есть кое-какие коммуникационные каналы. И совпадение дня вынесения судебного решение с объявлением на следующий день изменений валютной политики НБШ выглядит сильно подозрительным. (Да, я знаю, это предварительное решение, но неужели Вы думаете, что оно может измениться?)

Я думаю, НБШ представили будущее и увидели там паритет евро с долларом (которого Драги и остальная Европа очень хотели бы добиться), поняли сколько им придется потратить, чтобы поддерживать привязку к доллару, и решили, что оно не стоит того. Эти потери в $70 млрд могли бы превратиться в $150 млрд еще до того, как вы бы об этом узнали.

Один только отказ от привязки и исчезновение в связи с этим большого количества покупок валюты сам по себе начал снижать цену евро. Начнут ли швейцарцы переводить свои массивные запасы евро в доллары США или другие валюты? Этот шаг был бы логичным предложением, и это опустило бы евро еще больше.

В 2002 году я предсказал, что евро поднимется до $1.50, а затем вернется к паритету. Похоже, все идет в этом направлении. Конечно, это не путешествие в один конец; и я предполагаю, что евро ожидает коррекция вверх прежде чем падение продолжится.

Возникает интересный вопрос: если ЕЦБ начнет идти по пути QE, в каком месте он сможет остановиться? Будет ли это зависеть от целевого уровня инфляции? Не похоже на то, что QE может реально вызвать инфляцию в мире делевереджинга - а Европе не помешает делевереджинг рано или поздно. Поэтому мы будем видеть QE в Европе еще долгое время.

Еврозона сильно разбалансирована, и монетарная политика, подходящая для Италии и Испании, не подходит для Финляндии или Германии.

До тех пор пока члены еврозоны не образуют фискальный союз и не выведут какую-либо формулу объединения своих долгов, еврозона будет оставаться разбалансированной и подверженной растущему риску развала. Ирония в том, что если они не запустят QE, кризис у них произойдет скорее раньше, чем позже, однако кризис - это именно то, что им нужно для выправления дисбалансов. Они не решатся на существенные реформы в области труда и бюджетного процесса, если только им не придется действовать в условиях разрешения кризиса.

Существенный пакет QE (порядка €1 трлн в год или больше) был бы достаточен для того, чтобы отложить кризис по крайней мере, на несколько лет. И, возможно, это все, чего они хотят добиться, предполагая, что как-нибудь им удастся справиться со своими бюджетами, и что рост волшебным образом вернется в мир, где рынки заполнятся долгами, а правительства вырастут по отношению к частному сектору до такой степени, что те не смогут их содержать. Добавьте сюда обязательства систем здравоохранения и пенсионной системы, которые намного превышают американские, и Вы получите надежную формулу для крупного кризиса в будущем.

Трейдеры обычно ведут себя так, как будто нынешний тренд никогда не закончится. По каким-то странным причинам, они доверяют центральным банкирам, в то время как те им лгут каждый раз, когда им это потребуется. Как заметил Анатолий, они верят, что имеют лицензию на ложь. Однако так или иначе, но нынешнее относительное затишье в Европе не может длиться бесконечно.

Мой друг Мохаммед Эль-Эриан как-то сказал о решении НБШ:

Сразу же после внезапной отмены привязки валюты, Швейцарию ожидает период неровной экономики и финансовых изменений. Будучи относительно “открытой экономикой”, в которой торговля и туризм играли важную роль, швейцарские компании ожидают обострение конкуренции. Стране также придётся иметь дело с валютными перекосами, а также вести борьбу с большими, вызванными внешними силами дефляционными силами.

Однако последствия выходят далеко за пределы Швейцарии. Страны с обязательствами, номинированными во франках, такие как Венгрия, теперь должны как-то решать проблему с широким валютным шоком.

Что еще более важно с точки зрения глобальных системных эффектов, политики в базовых экономиках еврозоны – включая Германию, Австрию, Финляндию и Нидерланды – увидят в этом шаге НБШ подтверждение опасности замены экономических реформ финансовым инжинирингом. А раз так, они будут менее согласны соглашаться с гиперактивизмом ЕЦБ. И хотя это вряд ли остановит ЕЦБ от дальнейших шагов, это может увеличить юридические, репутационные и объединительные риски, на которые ему придется при этом пойти.

В результате будут последствия и для глобальной экономики, которая, в отсутствие адекватного ответа в виде соответствующей политики в развитом мире, будет все больше полагаться на интервенции центральных банков. С учетом того, что их средства не влияют напрямую и с достаточной силой на причины задержки роста и занятости, эти центральные банки будут вынуждены использовать свои частичные каналы влияния на ценообразование финансовых активов, чтобы воздействовать на реальное экономическое развитие.

Исходя из этого, центральные банки пытались сдерживать рыночную волатильность в качестве средства поощрения взятия риска, который должен поддержать цены активов и стимулировать увеличение потребления домохозяйствами (за счет “эффекта благосостояния”) и корпоративных инвестиций (за счет животных инстинктов).

Мы уже находимся в состоянии валютной войны, где Япония и Китай чувствуют необходимость защитить свою конкурентоспособность. Теперь и Европа собирается за ними последовать. Дальнейшее вовлечение различных стран в эту войну создает массивные противоречия среди центральных банков и среду, в которой доллр может стать намного сильнее, чем в другом мире.

И если ЕЦБ реально пойдет на массивный QE, это действие имеет потенциал спровоцировать еще более ужасную последовательность событий, чем то, что последовало после японского сюрприза на Хеллоуин. Мы можем увидеть серию кризисов на развивающихся рынках, бегство от риска в добавок к дивергенции, и керри-трейд в американском долларе, который может появиться в довольно серьезных масштабах, создавая довольно страшный порочный круг. Риск финансовых шоков в остальном мире - в особенности в недостаточно капитализированной европейской банковской системе и китайских довольно сомнительных финансовых показателях – становится неимоверным.

Проблема в том, что “подходящие” меры, необходимые для сдерживания рисков в еврозоне, могут быть токсичными для остального мира, а “подходящая” для остального мира политика может оказаться токсичной для еврозоны. Сползание Европы в дефляцию до полного коллапса Европейского валютного союза - с помощью бейлаута или с помощью пули - представляет из себя ужасный сценарий для всего мира, однако несет в себе намного меньше риска, чем разрушительное развертывание керри-трейда по USD.

Каждый центральный банк за себя, и мне кажется, что Драги тоже заготовил для нас сюрприз. Не отключайтесь.

Автор: Джон Молдин| 20 января 2015 г.

Сокращенный перевод: Игорь Холоденко

Оригинал: http://www.mauldineconomics.com/frontlinethoughts/the-swiss-release-the-kraken

Источник: cont.ws.

Рейтинг публикации:

|