|

Рустам Танкаев, ведущий эксперт Союза нефтепромышленников России, о перспективах газовых отношений России, Украины и Европы, газовом балансе и перспективах газодобычи в мире.

Газовый баланс Украины

В нормальной экономической ситуации общее потребление газа на Украине составляет около 80 млрд куб. м в год. После распада СССР структура поставок была примерно такой: где-то около 18-20 млрд куб. м Украина добывала самостоятельно. От 35 до 40 млрд куб. м Украина получала из России, и остаток получала из других источников - преимущественно из Туркмении. Причем газ шел транзитом через территорию России. Постепенно ситуация менялась.

С одной стороны, происходило снижение интенсивности работы промышленности Украины, возрастала безработица, и объемы потребления газа сокращались до примерно 60 млрд куб. м.

С другой стороны, Украина увеличила добычу газа на своих месторождениях. С технической точки зрения это сделать не так сложно. Судя по данным украинской статистики, Украина довела добычу приблизительно до 25 млрд куб. м в год. Но при этом поставки газа из Туркмении постепенно прекращались: Ашхабаду они просто перестали быть интересны по причине увеличившихся неплатежей.

Что такое реверс

Таким образом, на газовом рынке Украины остались только Россия и Украина, но появился и новый источник. Новым источником стал так называемый реверс, то есть поставка газа через те трубы, по которым обычно шел газ в Европу. Рассматривалось четыре направления реверсных поставок. Первым заработало польское направление. Через Польшу поставлялся газ из Германии. Потом венгерское направление, а затем должны были подключиться Румыния и Словакия.

Реверсные поставки из ЕС на Украину в 2013 г. составили 7 млрд куб. м. Это серьезный объем, но тем не менее это не отменяет необходимости поставок из России. В 2014 г. ожидается 10 млрд куб. м реверсных поставок.

| Реверсные поставки Украины в 2014 г. |

Объем в млрд куб. м |

| Из Германии через Словакию |

3,4 |

| Из Германии через Польшу |

1,6 |

| Из Болгарии через Румынию |

1,8 |

| Из Венгрии |

3,2 |

Впрочем, это только оценки на основании предложений, выносившихся на разные переговоры. Окончательных решений пока нет, и, возможно, их и не будет. Дело в том, что даже 10 млрд куб. м/год реверсных поставок уменьшают объем поставок российского газа для участников этих поставок. Словакия вообще против реверса, так как получает 90% газа от "Газпрома" и не хочет ссориться с ним. Формально Словакия требует от Украины максимальную цену и гарантии поставок при условии "бери или плати".

Называется максимальная цифра реверсных поставок 25 млрд куб. м в год, но это в основном "виртуальный реверс", то есть российский газ вместо ЕС идет на Украину, а в ЕС поступает газ из США. Думаю, Россия будет препятствовать "виртуальному реверсу".

Кто-то даже предложил построить специальный газопровод от побережья Средиземного моря на Украину за деньги ЕС, для того чтобы не снижать поставки российского газа.

Как работает реверс

Реверсные поставки газа в Украину

Первое обстоятельство - это то, что на самом деле там, где мы говорим, что лежит труба, лежит не одна, не две, не три трубы, лежат десятки труб. И, скажем, две-три нитки, как их называют, трубопровода можно выделить, для того чтобы поставлять газ в обратном направлении. Но при этом надо иметь компрессоры, которые обеспечивают обратную прокачку газа, или перенастраивать имеющиеся компрессоры. Последний вариант не совсем прост в технологическом плане.

Второе обстоятельство заключается в том, что если труба используется для реверса, то она, естественно, не может быть использована для прямых поставок. То есть, отбирая часть мощностей у газотранспортной системы Украины, ЕС отбирает этот газ у себя.

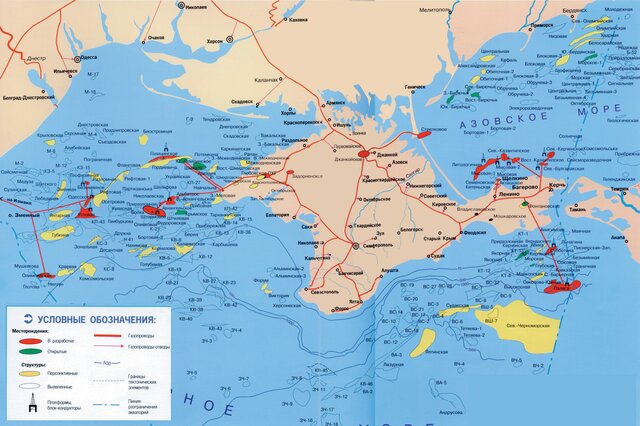

Месторождения Крыма

Первое месторождение на шельфе Крыма - Голицынское - было открыто в 1974 г. Всего в Крыму открыто 17 месторождений, преимущественно расположенных на шельфе. Часть из них находится на суше или близко к берегу. В разработке находятся 10 месторождений - два газоконденсатных, одно нефтяное, остальные газовые. Все вместе эти месторождения раньше давали порядка 1 млрд куб. м газа в год, что соответствовало потреблению Крыма. Украинские власть решили поднять добычу на этих месторождениях, в прошлом году объемы выросли до 1 млрд 650 млн куб. м в год.

Таким образом, около 40% шло на Украину. При серьезных сезонных колебаниях получалось так, что зимой Крым больше газа потреблял сам, а летом почти весь газ отправлялся на Украину. Но по сравнению с 80 млрд потребления это просто смешно.

Разведанные запасы газа в Крыму составляют около 50 млрд куб. м и не могут обеспечит добычу более 2 млрд куб. м газа в год, да и то ненадолго. Но тут есть одно важное обстоятельство: на шельфе Крыма обнаружено довольно большое количество перспективных структур, которые с высокой вероятностью могут стать газовыми месторождениями. Надежда на то, что там может добываться нефть, иллюзорна, но и это возможно.

Ресурсы северо-западной части Черноморского шельфа оцениваются в 500 млрд куб. м природного газа и 50 млн тонн нефти и конденсата. В зоне Керченского пролива, на границе с Россией, ожидается более 300 млрд куб. м газа и около 130 млн тонн нефти и конденсата. Если хотя бы 30% ресурсов газа подтвердятся, то Крым сможет экспортировать до 5 млрд куб. м газа в год

27 ноября 2013 г. между украинскими компаниями "Воды Украины" и "Черноморнефтегаз" и итальянской Eni и французской EdF было подписано соглашение о разделе продукции, которая будет добываться на месторождении Субботина и на месторождениях, которые будут открыты после разбуривания структур Абиха, Кавказская и Маячна, расположенных на шельфе Крыма. Ожидается, что добыча нефти достигнет 2 млн тонн в год. Для сравнения, в 2013 г. в Крыму было добыто порядка 80 тыс. тонн конденсата и нефти - смехотворный объем, не сопоставимый с планами нового совместного предприятия.

Совместные проекты "Роснефти" и ExxonMobil в России

Более реалистично к работе в регионе подошла компания Exxon Mobil, которая совместно с Роснефтью осваивает российский сектор черноморского шельфа. На украинском направлении компания Exxon Mobil создала СП с "Черноморнефтегазом", но из-за нестабильности в регионе пока отложила реализацию проектов. Предприятие Exxon Mobil и "Черноморнефтегаза" хотело работать на Скифской площади, которое находится на довольно большой глубине, и добывать там именно газ. Они не были столь наивны, чтобы рассчитывать еще и на добычу нефти.

Что делать Европе

Может ли ЕС получить газ не из России, а из других источников? В общем, да, может. Но это не очень просто, и это не очень быстро, потому что весь газ, который добывается в мире, так или иначе расписан. Контракты на поставку газа долгосрочные. И только появление новых источников газа оперативно может решить эту проблему.

Что касается новых источников, то сейчас больше всего обсуждается возможность поставки газа из США в Европу, и в том числе через территорию европейских стран на Украину. Такого рода поставки могут иметь скорее политический смысл, чем экономический. Больших объемов там ждать не приходится. Все, что сейчас США могут выделить для экспорта, будет иметь скорее психологическое значение. Существенным обстоятельством является то, что для поставок газа в сжиженном виде нужно иметь специальную инфраструктуру: заводы по сжижению газа, танкеры, которые смогут это все перевезти, порты, где будет газ приниматься, а также установки для его регазификации. Все это в некоторых объемах есть, но для массовых поставок из США такой инфраструктуры явно недостаточно.

Ближайший терминал, который рассчитан на подобного рода поставки, будет пущен только в 2015 г. Объемы, на которые он рассчитан, уже преимущественно расписаны, кстати говоря, на Европу, но часть идет и на Юго-Восточную Азию.

Куда ушел газ из Европы

Почему именно в Юго-Восточную Азию? Куда делся тот газ, который еще год назад очень успешно вытеснял "Газпром" с европейского рынка? Это был газ Катара, но после того как Токио окончательно отказался от ядерной энергетики и выключил свой последний реактор, объемы потребления газа в Японии резко и существенно выросли. Цены на газ на японском рынке выше, чем на европейском - выбор Катара был понятен и логичен.

Импорт российского газа в Европу

Для Европы остались совсем незначительные объемы, в результате цены на этот газ подскочили, теперь они выше, чем цены на газпромовский газ. Получается, газ из России стал приоритетным и наиболее интересным для европейцев. Объемы поставок российского газа на европейский рынок за прошлый год выросли на 16,1%. Это очень много для рынка. А ведь в предыдущие годы объемы поставок падали именно на фоне увеличения катарских объемов. В этом году, как ожидается, объемы поставок российского газа продолжат рост. Но здесь возникает существенный и самый главный вопрос. Если Европа введен санкции против "Газпрома", то как же она тогда будет получать газ?!

Санкции

Сейчас очень много разных разговоров о санкциях ЕС, направленных против России, но никто серьезно не обсуждал санкции по снижению поставок энергоносителей из России. А в нашей структуре поставок энергоносителей произошли существенные изменения. Если раньше традиционно преобладали поставки газа на европейский рынок, то сейчас существенно увеличивается доля поставок нефти и нефтепродуктов за счет обеспечения российских нефтеперерабатывающих заводов и автозаправочных станций в ЕС.

Российские компании скупили достаточно большие пакеты акций НПЗ и заправочных станций в Европе. Теперь нефть, уходящая на европейский рынок, идет на заводы, принадлежащие российским нефтяным компаниям. На этих НПЗ нефть перерабатывается и потом реализуются в виде нефтепродуктов на рынке конечного потребителя - на заправочных станциях.

И нефтяные, и газовые компании в ЕС кроме российских имеют и европейских акционеров. Так против кого же будут направлены санкции?

Нефтегазовый баланс

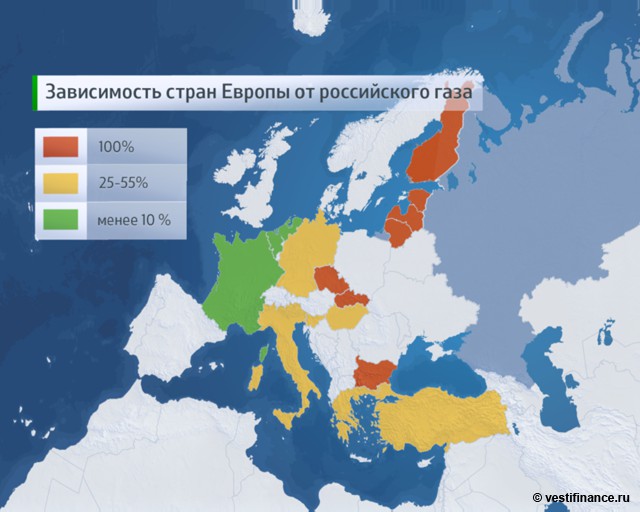

Зависимость стран Европы от российского газа

Доля энергоносителей, которые поставляются из России, в прошлом году составила 34%, это больше одной трети, которую установили для себя ориентиром европейцы еще 50 лет назад. Но именно доля газа составила всего 28,7%, то есть газ немного отстает от нефтепродуктов. Сегодня добыча газа в Европе постепенно падает, и объемы эти надо как-то замещать. Если сценарий развития европейской экономики будет негативным, а такой сценарий имеется, то, конечно, потребление газа будет падать, экономика будет постепенно разрушаться, и в конце концов для Европы это может кончиться экономическим крахом. Но это сценарий не очень реалистический. А реалистический сценарий состоит в том, что объемы потребления все-таки будут расти и к 2020 г. могут вырасти до 700 млрд куб. м в год. Сейчас они порядка 650 млрд куб. м. Откуда взять недостающие объемы, непонятно.

Альтернатива

В сложной ситуации ЕС могли бы помочь США, и это реально. За счет налоговых льгот добыча сланцевого газа в США растет, и уже заявлено, что избыток газа будет направлен в Европу.

Разработка сланцевого газа в Европе сталкивается с очень большими сложностями, и рост добычи маловероятен. Главным образом это связано с возможным загрязнением геологической среды. При гидроразрыве газоносных сланцевых пластов в пластовую воду попадают ядовитые химреагенты. Они попадают не только в те пласты, откуда идет добыча газа, потому что скважины часто бывают негерметичны. Европа в значительной мере питается питьевой водой из артезианских скважин и не может рисковать источниками питьевой воды. Поэтому такие страны, как Франция и Болгария, полностью запретили разработку сланцевых месторождение, а другие страны ЕС ввели такие ограничения, что и запрета не надо. Вывод: российский газ Европе необходим.

Если расширять объемы поставок газа из России, то есть два пути. Либо развивать газотранспортную систему Украины и каким-то образом пытаться взять ее под контроль, для того чтобы там не было газовых войн, но это встречает очень резкое сопротивление на Украине, либо строить обходной газопровод один, два, три. Сейчас работает "Северный поток", "Южный поток" строится.

Альтернативные "Южному потоку" газопроводы против интересов самой Европы. Альтернативных источников газа, которые могли бы полностью заместить российский газ, реально всего два - Иран и Туркмения. Азербайджанского газа слишком мало.

Туркмения

Газотранспортная система Туркменистана

Что касается Туркмении, то с того момента когда там началась кампания по разведке нового крупнейшего месторождения в мире, возможно, даже второго по запасам, которое сначала называлось "Южный Иолотань" (недавно его переименовали в Галкыныш, потому что там оказалась большая группа месторождений), так вот в эту работу уже давно включился Китай.

Китайские компании действовали постепенно. Сначала они обеспечили поставки газодобывающего оборудования и направили своих специалистов для его эксплуатации. Для закупок оборудования они предоставили Туркмении кредиты, затем дали кредиты на обустройство месторождений. При этом, в отличие от ЕС, они совсем не интересовались тем, как расходуются кредитные средства.

В результате Китай постепенно стал контролировать всю восточную часть Туркмении и туркменский газ. Как известно, уже построен газопровод. Мощность его уже два раза увеличивалась и продолжает увеличиваться. Так что Китай категорически не заинтересован в поставках туркменского газа в Европу.

Для поставок газа из Туркмении в ЕС необходим транскаспийский газопровод. Однако для его строительства необходимо согласие всех государств каспийского бассейна, а его нет. Россия и Иран категорически против этого газопровода, формально - по экологическим соображениям. На самом деле России не нужны конкуренты на европейском рынке, а Ирану нужен туркменский газ. Может ли маленькая Туркмения, даже при поддержке ЕС, выступать против объединенных интересов России, Китая и Ирана?

Китай

Объемы потребления газа в Китае не очень хорошо известны публике. Сами китайцы стараются публиковать заниженные цифры. Попробуем посчитать конечную цифру. Если среднедушевое энергопотребление в Китае достигнет уровня Южной Кореи, а все к этому идет, то Китаю потребуется 2 трлн куб. м газа в год. Общий объем потребления газа на Земле сейчас 3,3 трлн куб. м в год, 2 трлн взять просто негде, поэтому весь газ, который можно будет найти - туркменский, российский, иранский, - легко уйдет в Китай. Надеяться, что этот газ каким-то образом попадет на европейский рынок, наивно.

Иран

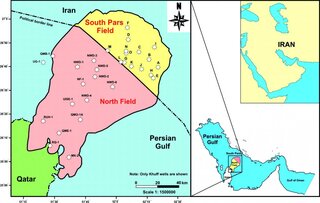

"Южный Парс" и "Северное месторождение"

В результате применения к Ирану международных экономических санкций западные компании ушли с этого рынка совсем, а китайские компании немедленно заполнили этот вакуум. В настоящий момент китайскими деньгами, силами, специалистами идет ввод в разработку крупнейшего на Земле газового месторождения "Южный Парс". Катар владеет долей в нем чуть меньше половины. Добываемый там газ преимущественно идет в Японию и частично в Европу. Иран строит газопроводы в направлении Турции, но объемы там будут ничтожные. Основные объемы пойдут, конечно, в Китай.

Крупнейшее месторождение газа в мире расположено в центральной части шельфа Персидского залива, северная его часть принадлежит Ирану, но это юг страны, потому и "Южный Парс". А южная часть месторождения - Катару - это его северные территории, отсюда и название "Северное месторождение". В Катаре несколько лет назад сдали в эксплуатацию 8 установок по сжижению газа с общим объемом производства на уровне 80 млн тонн СПГ, или 112 млрд куб. м газа в год. Эти данные близки к экспорту "Газпрома". Вот с тех пор Катар и стал крупнейшим поставщиком сжиженного природного газа в мире.

Источник: vestifinance.ru.

Рейтинг публикации:

|