К концу ноября произошло некоторое снижение оценок рыночных рисков в связи с разрешением "греческого вопроса" в Европе и ожиданиями прогресса в переговорах по "фискальному обрыву" в США. Данные мировой макроэкономической информации отражали в целом благоприятную динамику показателей в ряде отраслей экономики, что позволяет надеяться на усиление экономической активности в ближайшие кварталы. При этом продолжилась тенденция усиления роли развивающихся экономик в качестве "локомотивов" мирового экономического роста. Заявления финансовых и экономических властей развивающихся стран свидетельствуют о том, что задача поддержки инвестиционного спроса рассматривается ими в качестве первоочередной. Показатели инфляции ведущих стран несколько повысились, однако остаются на контролируемом уровне.

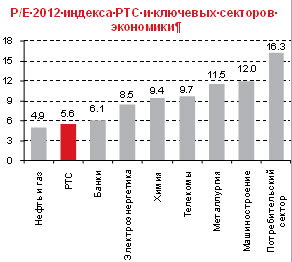

Мы по-прежнему придерживаемся оптимистичного взгляда на рынок до конца года. Оценка российских активов все еще привлекательна по сравнению с аналогами с других развивающихся рынков − коэффициент P/E компаний РФ находится на близком к историческим минимумам уровне 5.6, что эквивалентно доходности в 18% годовых. По этим параметрам российские акции торгуются сейчас в среднем с двух- или трехкратным дисконтом относительно бумаг компаний с других развивающихся рынков. Данный фактор в сочетании с неплохим экономическим ростом в России, ожидаемый по итогам года, сбалансированностью бюджета, невысоким уровнем задолженности, отсутствием политических рисков, на наш взгляд, создает предпосылки для восстановления долгосрочного инвестиционного интереса к акциям российских эмитентов. Этому, в числе прочих моментов, также будут способствовать предпринимаемые в последние недели Банком России усилия по нормализации ситуации с ликвидностью в финансовой системе РФ.

Мы по-прежнему рекомендуем держать в инвестиционном портфеле высокую долю бумаг наиболее качественных компаний в своих секторах. В нефтегазовом секторе - это акции Лукойла и Башнефти, в банковском - бумаги Сбербанка, в металлургическом - акции Северстали. Кроме того, мы позитивно оцениваем перспективы ряда бумаг компаний из других секторов. Это компании, являющиеся самыми эффективными в своей отрасли, а также обладающие понятными среднесрочными драйверами роста. Среди таких бумаг мы выделяем обыкновенные акции Э.ОН Россия, МТС, Трансконтейнера, Нижнекамскнефтехима, Фосагро. В секторе автомобилестроения нам нравится Соллерс. Мы также сохраняем в портфеле наиболее интересные, с нашей точки зрения, акции компаний потребительского сектора, таких как Магнит и М.Видео.

Глобальная экономика

Данные мировой макроэкономической информации носили неоднородный, но в целом благоприятный характер. Показатели инфляции несколько ускорились, но по-прежнему находятся на контролируемом уровне. При этом продолжилась тенденция усиления роли развивающихся экономик в качестве "локомотивов" мирового экономического роста.

США

Основным событием прошедшего месяца в США стали президентские выборы, состоявшиеся 6 ноября. С большим перевесом победу одержал действующий глава страны Б. Обама, получивший 303 голоса в коллегии выборщиков против 206 у соперника от Республиканской партии М. Ромни. Убедительность победы действующего президента подтверждается также тем фактом, что Б. Обаме удалось набрать большинство голосов в "родных" штатах М. Ромни. Итоги выборов были позитивно восприняты инвесторами на финансовых рынках, хотя оптимизм длился не долго. Дело в том, что расстановка сил в Конгрессе США практически не изменилась: в Сенате демократы, как и прежде, завоевали большинство голосов, однако в Палате представителей сохранилось доминирование республиканцев. Это означает, что Б. Обама, как и прежде, будет вынужден согласовывать любые реформы с республиканским большинством, что в итоге вновь может вылиться лишь в зарабатывание политических очков, а не в реальные дела по улучшению ситуации в экономике. Таким образом, сам факт завершения предвыборной неопределенности стал позитивным моментом для инвестиций в "риск", однако итоги выборов не добавили уверенности в среднесрочной перспективе.

В частности, рейтинговое агентство Fitch выпустило отчет, в котором выступило с предупреждением о возможном снижении кредитной оценки США. В докладе говорится, что президенту США предстоит решить серьезную задачу: создать "достоверный план сокращения дефицита, который, с одной стороны, не оказал бы серьезного негативного влияния на процесс восстановления экономики, а с другой - укрепил бы доверие инвесторов к надежности кредитной репутации США". При этом неспособность вовремя решить проблему "фискального обрыва", а также повысить потолок госдолга, скорее всего, приведет к понижению суверенного рейтинга США в 2013 г.

Ожидания на 4-й квартал также не очень оптимистичны. Многие компании пересмотрели свои прогнозы по финансовым и производственным показателям на этот период или представили оценки, которые оказались ниже рыночного консенсуса. В их числе и такие крупные корпорации, как Apple, Alcoa, Intel, IBM, General Electric. Основным поводом для пессимистичных оценок являются ожидания дальнейшего сокращения спроса со стороны Европы и Азии.

Еврозона

Еврокомиссия выпустила отчет, в котором существенно ухудшила прогнозы роста европейской экономики в 2012 г. и в ближайшие годы. Основной проблемой Европы, по прогнозам европейских чиновников, останется растущая безработица, которая в Еврозоне в этом году достигнет абсолютного рекорда в 11.3% трудоспособного населения. При этом прогнозируется дальнейшее ухудшение ситуации − в 2013 г. безработица может достигнуть 11.8% с последующим снижением до 11.7%. в 2014 г. Самая сложная обстановка ожидается в Греции и Испании, где около четверти населения будут оставаться без работы. Инфляция в Еврозоне, по оценкам Еврокомиссии, в 2013-2014 гг. будет ниже 2%. Госдолг государств зоны евро продолжит расти и в 2013 г. достигнет 94.5% ВВП региона, однако совокупный дефицит бюджета, как ожидается, сократится на 0.9 п.п. до 2.6%.

На последней неделе ноября после длительного обсуждения Еврогруппа и МВФ наконец-то приняли положительное решение по Греции. Страна получит транш финансовой помощи в размере 43.7 млрд. евро. Из них 10.6 млрд. евро для финансирования бюджета и 23.8 млрд. евро в виде облигаций EFSF для рекапитализации банков Афины получат к середине декабря, а выплата оставшейся суммы тремя субтраншами в течение 1-го квартала 2013 г. будет увязана с реализацией согласованных с Грецией мер (включая налоговую реформу в январе). Эти субтранши будут дополнительно одобряться "тройкой" кредиторов.

Новая целевая планка по долгу Греции установлена на "разумном уровне" в 124% ВВП в 2020 г., при этом министры финансов Еврозоны сумели прийти к компромиссу в отношении того, каким образом будет достигнут данный показатель. Так, ставки по двусторонним займам для Греции будут снижены на 100 базисных пунктов, при этом Афинам будет позволено провести обратный выкуп своих облигаций с существенным дисконтом − каждый евро обойдется греческим властям всего в 35 центов. Кроме того, выплата основной части госдолга Греции будет отложена на 15-30 лет, а выплата процентов − на 10 лет. К тому же ЕЦБ должен будет вернуть грекам прибыль по облигациям страны в 7 млрд. евро, что позволит добиться дополнительного снижения долга на 4.6% ВВП к 2020 г.

Россия

В ноябре ФСФР присвоила НРД давно ожидаемый участниками рынка статус Центрального депозитария. Следующим шагом на пути к полной либерализации станет открытие счетов номинального держателя Euroclear и Clearstream. На это, по некоторым оценкам, может уйти несколько недель, поскольку, в частности, необходимо будет согласовать ряд технических вопросов, включая требования к информационным каналам. Как результат, первые операции могут начаться уже в декабре, хотя основной приток средств нерезидентов в ОФЗ, вероятно, произойдет лишь в 2013 г. из-за длинных рождественских и новогодних праздников.

На своем ноябрьском заседании, как и ожидалось, Банк России принял решение не менять уровень ставки рефинансирования, которая осталась на уровне 8.25%, а также процентные ставки по своим операциям. ЦБ РФ отметил, что такое решение принято на основе оценки инфляционных рисков и перспектив экономического роста. В частности, Банк России указал на снижение темпов роста потребительских цен в октябре и начале ноября, а также на стабилизацию темпов роста кредитной активности банков. По мнению ЦБР, значимое давление на инфляцию со стороны совокупного спроса по-прежнему отсутствует. При этом риски существенного замедления экономического роста, связанные с некоторым ужесточением денежно-кредитных условий, оцениваются как незначительные.

Таким образом, ставка рефинансирования остается без изменения уже второй месяц подряд после роста на 0.25% в сентябре. Следующее заседание Совета директоров Банка России предполагается провести в первой декаде декабря. На данный момент трудно сказать, как изменится денежно-кредитная политика ЦБ РФ, в то же время нельзя исключить, что основные ставки все же будут повышены.

ОЭСР в своем докладе понизила оценку роста экономики РФ в 2012 г. с 4.5% до 3.4%. При этом ожидается ускорение роста до 3.8% в 2013-м и 4.1% в 2014 г. В целом данные оценки соответствуют ранее опубликованным прогнозам по темпам роста российского ВВП от ЕБРР и МВФ. Замедление роста в России аналитики ОЭСР объясняют глобальным экономическим ослаблением, политической неопределенностью вследствие выборов, плохим урожаем и продолжением кризиса в Еврозоне. В то же время в докладе отмечается, что "замедление оттока капитала предполагает твердую уверенность инвесторов в перспективах внутреннего роста и политической системе".

По данным Росстата, в 3-м квартале российский ВВП вырос на 2.9% г/г, что стало самым слабым показателем за последние 11 кварталов. Такой низкий показатель частично объясняется эффектом базы (в 3-м квартале прошлого года российская экономика выросла на максимальные за весь посткризисный период 5% г/г). Во 2-м квартале рост ВВП составлял 4.0% г/г, в 1-м квартале 4.9% г/г. Таким образом, увеличение российского ВВП за 9 месяцев можно оценить примерно в 3.9% г/г. При сохранении текущих трендов рост экономики РФ в 4-м квартале может составить порядка 1.9% г/г, тогда по итогам всего года ВВП увеличится на 3.5%, что в целом соответствует оценкам российского правительства.

Позитивным сюрпризом стало увеличение инвестиций в основной капитал в РФ в октябре, составившее 4.9% г/г против снижения на 1.3% г/г месяцем ранее и ожиданий сокращения данного показателя на 1% г/г. В то же время, учитывая высокую базу прошлого года (в октябре 2011 г. показатель вырос на 13.2% г/г), а также увеличение общей неопределенности, замедление мирового спроса и сокращение прибылей компаний, октябрьский всплеск инвестиционной активности выглядит достаточно странно. Возможно, в данном случае имел место статистический "выброс".

Повышение потребительских цен в РФ в октябре неожиданно замедлилось до 0.5% м/м после роста на 0.6% м/м в сентябре, связанного, главным образом, с увеличением тарифов. Главной причиной замедления инфляции в октябре стало сокращение темпов увеличения цен в сфере услуг − с 1% м/м в сентябре до символических 0.1% м/м в октябре. Этот фактор компенсировал ускорение продовольственной компоненты (до 0.5% м/м против 0.1% м/м). Непродовольственная инфляция осталась на уровне 0.7% м/м. Базовый индекс потребительских цен в октябре впервые с июня сократился до 0.6% м/м против 0.7% м/м в сентябре.

По информации Банка России, чистый отток частного капитала из РФ за 10 месяцев 2012 г. составил $61 млрд. против $60 млрд. за такой же период прошлого года. По словам главы российского ЦБ С. Игнатьева, значительный чистый отток капитала объясняется двумя причинами − обострением кризисных процессов в экономике Еврозоны и неблагоприятным инвестиционным климатом в РФ. С. Игнатьев также отметил, что рост золотовалютных резервов в России за 10 месяцев из-за мощного оттока был невысоким − с $499 млрд. на 1 января до $527 млрд. на 1 ноября. По его мнению, "это важный момент, потому что в прошлые годы рост золотовалютных резервов был основным источником повышения банковской ликвидности, роста денежной базы и денежной массы".