Все ведущие макроэкономические показатели находятся в фазе пятой волны

Якобсен Стин, главный экономист (Saxo Bank)

Я только что вернулся из поездки по Швеции, США и Китаю. В минувшие выходные я принял участие в крупной конференции инвесторов в Шанхае, после чего у меня осталось очень негативное впечатление о перспективах Китая и более оптимистичное - о будущем США. Однако больше всего во время этого путешествия меня потрясли ощутимо выросшие цены.

С момента, когда я последний раз излагал плоды своих размышлений, произошло несколько ключевых изменений:

• Инфляция усиливается. Я испытал настоящий шок, обнаружив, насколько выросли цены как в США, так и в Китае. Конечно, это всего лишь сравнение на уровне гостиниц, ресторанов и базовых услуг, но я могу утверждать: эти расценки повсеместно повысились примерно на 15-30%. Данная тенденция поддерживается или расширением возможностей ценообразования и ростом издержек на входе, или же микроэкономической адаптацией к непрекращающемуся печатанию денег.

• Дела в США обстоят лучше, чем принято считать, а в Китае - хуже. В Штатах, и мне это нравится, отмечается спокойный оптимизм, а в Поднебесной мы приближаемся к уровню паники. Результаты моих бесед с представителями деловых кругов на конференции в Шанхае отчетливо демонстрируют потребности жителей Китая в изменении национальной модели ведения бизнеса. Местные СМИ наперебой говорят о "выходе из оффшора".

• Гонка за доходностью, происходящая сейчас, аналогична той, что имела место в 2007/08 г.г. (к слову сказать, это тоже был период предвыборной активности).

• И, наконец, финансовый сектор чрезмерно погряз в мировых проблемах - слишком много разговоров о макрофакторах (политика, особенно - политика Центробанков) и слишком мало - о микроэкономике.

| Собственный капитал |

5% (без изменений) |

| Облигации |

0% |

| Сырье |

20% (+10%) |

| Корпоративные облигации |

10% (с 25% в июле и 50% ранее, с 3 кв. 2011 г.) |

| Денежные ср-ва |

50% (без изменений) |

| Альфа |

15% (игра на понижение и страховка хвостовых рисков) |

| Валютная экспозиция |

закрыта длинная позиция по NOK и SEK (мы покупали 50% с 3 кв. 2011 года). Все еще превалирует американский доллар |

| Сырье |

золото, серебро, GDX |

| Акции |

GDX (добывающий сектор), HYG (высокая доходность) |

| Валюты |

75% в долларе США (+25%), остальное в датских кронах и евро. Продажа австралийского доллара |

| Собственный капитал |

Продажа фьючерсов S&P и DXSP (европейский ETF) от текущих уровней |

Глобальные макротемы

Продолжается реализация политики оттягивания неизбежного - теперь она вошла в стадию Максимальной Интервенции. Однако это неподходящее лекарство, прописанное в неподходящее время.

• Главным драйвером политики являются предстоящие выборы.

• Азия на все лады склоняет идею "вывода средств из оффшора". Все большее число компаний переводит активы обратно в США и Европу. В частности, богатые залежи сланцевого газа на территории США обусловили снижение цен на природный газ, что придает уверенности американским компаниям и позволяет им сокращать производственные расходы в химической промышленности и энергоемких отраслях.

• Процентные ставки уже находятся на минимумах, хотя экономика может достичь дна не раньше 1-2-го кварталов следующего года. Динамика ставок демонстрирует сильную дивергенцию (доходность на новых минимумах, что не поддерживается соответствующими ценами). С экономической точки зрения, сравнение сопоставимых показателей предполагает дальнейшее замедление импульса - и США, и Европа отметят сейчас минимумы, после чего начнут медленно восстанавливаться (на данном этапе мы наблюдаем максимальную бюджетную экономию и низкую стоимость финансирования, поскольку все еще находимся в фазе максимальной интервенции).

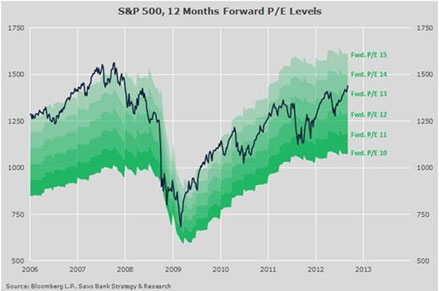

• Слишком много Макро, слишком мало Микро. Компании, формирующие индекс S&P 500, зарегистрировали прибыль на акцию в размере свыше 20%! Микро-правила. Нормой макрополитики должен быть лозунг "не делать ничего", однако власти рвутся все к новым свершениям, поскольку печатные станки и так уже работают сверхурочно. Раз нас так подвели дефицитное финансирование и печатание денег, давайте обратимся к 3D-технологиям, сланцевому газу и расшифровке генома человека - пусть лучше они задают экономике импульс роста.

• Главным фактором риска для ЕС остается Греция - она может объявить дефолт в течение ближайших двух кварталов.

Ближайшие риски неблагоприятных событий

В среду Конституционный суд Германии одобрит европейский стабилизационный механизм ESM. Однако, что более важно, Суд не позволит "ограниченному" Бюджетному Комитету принимать решения по вопросам общеевропейского масштаба, что сделает подотчетным каждого из 600 членов Бундестага. Это не только не поможет укрепить евро, но, напротив, настроит немцев против него.

С Грецией покончено - так же, как и с Испанией, но политики попытаются выиграть больше времени. Теперь Меркель заговорила о "встрече кардиналов" в декабре, целью которой будет внесение изменений в Договор ЕС. Одна проблема: время на исходе!

Фискальный обрыв. Примерно 1% от ВВП эквивалентен 5-7 долларам дохода по S&P, следовательно, около 75-110 пунктам S&P, если будущие показатели останутся на текущих уровнях. Принятие мер поможет смягчить масштабы фискального обрыва. Я ожидаю, что власти смогут достичь политического компромисса, что приравнивается к 0.5-1.0% от ВВП.

Рынки

Акции: Мы переживаем финальную, пятую волну, катализатором которой является отсутствие иных альтернатив в условиях нулевых процентных ставок. Рынку неплохо живется на фоне ведущихся Федрезервом разговоров о QE и дешевом финансировании. Если ФРС увеличит продолжительность периода, в течение которого ЦБ не будет ужесточать политику, до 2015 года, это ознаменует пик ралли на рынке акций, поскольку и их относительная стоимость, и отношение рыночной цены акции к прогнозируемой в текущем году прибыли в расчёте на одну акцию являются завышенными. Мы также полагаем, что Китай окажется скорее в числе лидеров, чем отстающих.

Процентные ставки: Возможно, они уже достигли дна на фоне растущей стоимости бензина, сельхозпродукции и повышения референтных цен (как показало мое путешествие, сопоставимые расценки в отелях, ресторанах и сфере услуг выросли за последние полгода на 15-30%).

Сырье: Эффекты бесконечного печатания денег присутствуют и здесь, что будет подтверждено на этой неделе, когда золото может нацелиться на область 1800+.

Заключение

Мы находимся в фазе пятой волны по всем ведущим макроэкономическим показателям: фондовый рынок (максимумы), доходность (минимумы), экономика (минимумы), интервенция (максимумы), надежды (максимумы) и политика (минимумы). Такая ситуация обусловит развитие фазы коррекции ABC.

Кроме того, мы твердо верим, что нынешнюю ситуацию можно и нужно сопоставить с 1970-ми гг.: высокие цены на энергоносители, усиление роли государства в экономике, агрессивная финансово-бюджетная политика и относительно беспомощный политический истеблишмент.

Ниже можно ознакомиться со сравнительной динамикой показателей ВВП США и S&P: в 1970-е экономика выросла на 3.2%, в то время как S&P упал на 1.6%, но это были крупнейшие компании. Мы полагаем, что, начиная с 2013 года, на первый план выйдут темы репатриации капиталов и микроэкономика, а наилучшие результаты роста и деловой активности будут демонстрировать компании, представляющие малый и средний бизнес - от USD 500 млн до 2 млрд в терминах рыночной капитализации. Они открыты для инноваций, гибче и маневреннее, что будет повышать их конкурентоспособность благодаря способности к быстрому изменению масштабов производства и технологических процессов, а также получению, наконец, доступа к спекулятивному капиталу.