Перспективы рынка акций в июне: майское "дно" может стать началом нового долгосрочного тренда

Иванищев Александр, начальник аналитического отдела (ФЦ "Инфина")

Лидеры

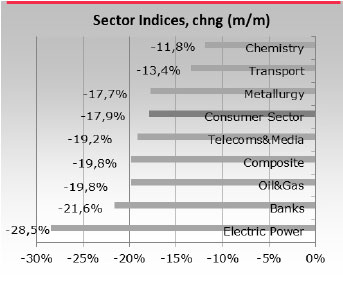

В мае российский рынок акций испытал значительное падение на фоне обострения европейского долгового кризиса и угрозы распада еврозоны. Хорошую устойчивость к падению показал потребительский сектор, в особенности, акции компаний продовольственного сегмента (максимальное снижение 10%), а лучший результат у акций Группы Черкизово. Среди ритейлеров лидировали акции Х5. Лучше остального рынка вели себя также акции химического сектора (за исключением Акрона) и транспорта (кроме Аэрофлота). Цена акций Уралкалия остается стабильной из-за продолжающегося выкупа компанией акций и GDR. Акции ТНК-ВР восстановились после падения благодаря объявленным высоким дивидендам. Акции Башнефти продолжает поддерживать идея реорганизации башкирского ТЭКа. В электроэнергетике акции ИнтерРАО пользовались повышенным спросом на фоне позитивного отчета по итогам 2011 г. Среди телекоммуникационных компаний удержались от падения акции МТС, благодаря позитивному отчету за 1 кв. 2011 г. и покупке ЗАО Таском.

Аутсайдеры

Наибольшее падение в мае наблюдалось в секторе электроэнергетики, в особенности, в сетевом сегменте (максимальное снижение превысило 30%). Негативное отношение инвесторов к акциям электроэнергетических компаний вызвало решение о передаче МРСК-Холдинга под управление ФСК ЕЭС, а также меры по ограничению приватизации компаний энергетического сектора. В металлургическом секторе главными аутсайдерами были акции Мечела, Магнитки и Распадской, в т. ч. из-за неблагоприятной сырьевой конъюнктуры. В акциях Транснефти и Новатэка продолжилась фиксация прибыли. Акции банковского сектора оказались в числе наиболее подверженных влиянию возросших европейских рисков. В секторе телекоммуникаций сильнее рынка упали акции Mail.Ru на фоне фиксации прибыли в преддверии IPO Faсebook. Акции Ростелекома снизились из-за конфликта акционеров по поводу опционной программы, акции Вымпелкома - из-за конфликта ФАС с норвежским Telenor.

Факторы роста

Российская экономика в первые месяцы 2012 г. демонстрирует позитивные макроэкономические показатели. Инфляция в годовом выражении снизилась до рекордного значения 3,6%. Индекс PMI в промышленной сфере в апреле достиг максимального значения за последний год. По оценке ЦБ РФ, темп роста ВВП в 2012 г. может составить 4%, что выше прежнего официального прогноза 3,4%. ОЭСР также повысила свой прогноз роста российской экономики до 4,5% с 4,1%. К концу 2012 г. мы ожидаем притока инвестиций в основной капитал российских предприятий на уровне 17-22%. Вместе с тем в ближайшие месяцы мы вряд ли произойдет существенная активизация процессов в промышленной сфере из-за сохраняющегося недостаточного спроса в связи с угрозой инфляционного скачка цен после 1 июля.

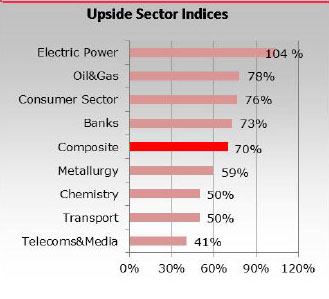

Майское падение цен в целом ряде российских бумаг повысило их инвестиционную привлекательность в плане перспективных покупок. О значительном дисконте текущих цен к их справедливой стоимости можно судить по рекордно низкому значению показателя Р/Е Ratio для российских биржевых индексов РТС, ММВБ (4,5) и MSCI-Russia (4,2). Среди секторов с наименьшим значением P/E Ratio первые позиции занимают сектор нефтегазовый (3,8), химический (2,5) и электроэнергетика (6,0). В случае нормализации ситуации на внешних рынках здесь можно ожидать опережающие темпы восстановительного роста из-за эффекта низкой базы. В позитивном сценарии мы рассматриваем майское дно рынка как начало нового долгосрочного тренда.

Риски

На мировом рынке акций сохраняется напряженная ситуация, связанная с возросшими рисками перерастания европейского долгового кризиса в горячую фазу. Повышенная волатильность рынков будет сохраняться до конца июня, пока не прояснится ситуация с формированием нового греческого правительства.

Нефтяные цены остаются под давлением в связи с переоценкой геополитической составляющей рисков по итогам международных переговоров об иранской атомной проблематике. Наращивание добычи нефти в странах ОПЕК на фоне снижения энергопотребления в стагнирующей Европе также будет оказывать негативное влияние на нефтяные цены.

Российская экономика пока не может остановить отток капитала. По данным ЦБ, с начала года за рубеж из России вывезено порядка $42 млрд.

Решение российского правительства отказаться от приватизации крупнейших энергокомпаний продолжит оказывать давление на акции электроэнергетики.

В случае дальнейшего углубления кризисных явлений рекомендуется занять выжидательную позицию и ограничиться спекулятивными операциями на срочном рынке в сегменте наиболее ликвидных бумаг.