Если ЕЦБ при попытке QE в зоне евро сталкивается с ограничениями по эмиссии и сопротивлением Германии, то в США давать отпор Бернанке никто не собирается

Кащеев Николай, начальник аналитического отдела казначейства ("Сбербанк")

"Это неправильно, но это - реальность"

Два основополагающих вопроса, которые мы поставили на прошлой неделе к рынкам, сформулированы в двух следующих абзацах:

1. "Ситуация в Европе вновь являет собой абсолютный беспорядок. "Амбициозная" цель добиться сокращения долгов Греции со 160% ВВП до 120% ВВП - почти что нынешнего уровня Италии, которой тоже досталось от рынка до того, как вмешался Драги к... 2020 г. обусловлена тем, что купон по новым обязательствам Греции не должен превышать 3.5%. Частные инвесторы, и так оказавшиеся в положении дискриминируемых (по отношению, как минимум к troykа и особенно ЕЦБ) и, вдобавок, несущие бремя реальной потери в более чем 60% от того, что они имели бы на свои инвестиции при нормальной долговой ситуации (номинальный haircut - 50%), хотят хотя бы несколько сократить эти потери за счет купона более 4%. Еврогруппа встала на сторону Греции, пишет Reuters, и настаивает на варианте 3.5. Одновременно та же самая Еврогруппа по славной традиции не может договориться о максимальном размере EFSF и ESM. Вилка: 500 млрд.евро (позиция Германии) и 1 трлн. (МВФ и др.) Слабый и малоэффективный коллегиальный орган, однако, выкручивает руки частным инвесторам, среди которых, справедливости ради, немало хедж фондов, купивших долг Греции всего по 40% от номинала - но ведь в расчете на приемлемый купон; иначе, возможно, все это пришлось бы выкупить ЕЦБ. "Отрадная", столь европейская картина..."

2. "Экзистенциальный вопрос: видим ли мы сегодня уверенный рост экономики США (decoupling от ЕС, а заодно и КНР с Японией*), начавшийся в ноябре-декабре, или это была короткая вспышка активности в экономике, которая уже прошла? Рынки - впрочем, на (необычайно) малых объемах (например, объем торгов на NYSE недавно оказался самым низким с 1999 г.) - сигнализируют о неуклонном улучшении ситуации, несмотря на события в Европе, в которой размещение облигаций "проблемных" стран почему-то по-прежнему называется "аукционами", хотя ЕЦБ, кажется, готов выкупить чуть не весь транш в случае опасности, попутно уверяя Германию, что выкуп бондов - программа не навсегда и что нестерилизованной эмиссии не будет. Цена этому рыночному оптимизму известна: она измеряется объемом QE; сейчас - это LTRO ЕЦБ. Между тем, фундаментальных данных сегодня недостаточно, чтобы ответить на этот важнейший вопрос..."

В начале нашего обзора - более чем красноречивый график, иллюстрирующий изменения настроений на рынках в зависимости от монетарной политики крупнейших мировых ЦБ, к которым совсем недавно - и внезапно - присоединился ЕЦБ во главе с М.Драги. Его экстравагантный ход с 3-х летним LTRO в самом конце года вызвал к жизни "пост-новогоднее" ралли, которое продолжилось, даже невзирая на то, что сезон отчетности американских компаний оказался слабее всех предшествовавших за период кризиса и был практически вывезен на плечах Apple и, теперь, еще Caterpillar. 157 отчитавшихся компаний в совокупности показали рост EPS на 3.7% против примерно 15% в прошлом квартале, при том, что акции финансовых компаний показали падение указанного показателя почти на 25% против небольшого роста год назад.

Кстати, Caterpillar, чья выручка выросла за квартал до 35%, выдал еще и довольно оптимистичный прогноз на 2012 г., в котором он ожидает оживление строительства в США в связи с тем, что рынок жилья достигнет дна, улучшения ситуации в Европе во 2-ой половине года и продолжение роста инвестиций в жилье в КНР, несмотря на замедление экономики. Вообще: идея такая: продолжится активное инвестирование в основной капитал и оборудование, и эти инвестиции будут опережать основной рост экономики. Эта идея - роста supply side экономики, т.е. роста, основанного на предложении, была характерна для периода в начале правления Р.Рейгана (об этом чуть позднее). Caterpillar видит зону роста в добывающей промышленности... надо добавить, по-прежнему, поскольку это - действительно бумирующая отрасль сегодня в США, после военной и, как нам ни покажется странным, космической отраслей. Возможное удивление по поводу последней вызвано тем, что нашим соотечественникам невдомек, насколько продвинулись частные компании в США в деле строительства орбитальных космических кораблей, а также о том, что делает сейчас, после свертывания программы Space Shuttle, NASA на самом деле. Названия проектов: Falcon 9, Cygnus, Dream Chaser, CST-100, капсула Dragon и т.п. мало что говорят широкой публике в РФ, тогда как некоторые из них вступили даже в фазу активных испытаний. Что касается развивающихся рынков СНГ, то Caterpillar ожидает на них продолжение роста в строительстве не менее чем на 15% за год.

Напротив, те, кто считает, что экономика США с ее опережающим ростом инвестиций в основной капитал получила одномоментный импульс за счет стимула в виде ускоренной амортизации, который действовал в этом году, не верят в то, что без роста спроса возможен и рост экономики. Там ситуация остается крайне неоднозначной, о чем мы тоже скажем в дальнейшем. Кроме того, многие эксперты, включая Н.Рубини, уверены, что кризис в Европе, который усилиями Драги теперь тоже частично "заметен под ковер", и высоко вероятная там рецессия не может не повлиять на экономику и США, и ЮВА.

Говоря о перспективах рецессии в Европе, мы, в частности писали следующее:

"Согласно декабрьскому выпуску Евростата, за 9 месяцев 2011 г. Германия имела торговый профицит 118 млрд.евро, за ней шли Нидерланды (+33 млрд.евро), а наша "чудесная четверка" пострадавших от действий S&P (недавнего понижения рейтинга), то есть Франция, Испания, Италия и Греция, имели крупнейшие дефициты в порядке перечисления - от 66 до 13 млрд.евро (всех опередила, впрочем, Британия с минус 88 млрд.евро). Интересно вот что: внутри зоны евро (17 стран) отгрузка продукции между странами-членами за 10 месяцев 2011 г. составила 1.35 трлн.евро, а экспорт вовне ЕЗ - 1.43 трлн. Внешний баланс зоны - минус 19 млрд.евро. Импорт, соответственно, составил 1.45 трлн.евро.

Еще прекраснее баланс "широкого ЕС" (27 стран): экспорт вовне - 1.3 трлн., импорт из "большого мира" - 1.4 трлн., дефицит 142 млрд.евро. А вот отгрузки внутри ЕС, "внутренний экспорт" - 2.33 трлн.евро! Таким образом, если евро станет более конкурентоспособным из-за девальвации, это затронет только около трети торгового оборота еврозоны - величины экспорта и импорта порядка 2 трлн.евро в годовом выражении. При этом то, что торгуется внутри ЕС, но вне еврозоны, видимо, в не столь значительной степени будет зависеть от динамики евро в связи с корреляцией валют (с EUR, по отношению к доллару, иене и юаню). Внешний мир пострадает от сокращения импорта в ЕС, но и сам ЕС окажется в собственной рецессионной ловушке.

(Об особом качестве германской экономики.) Заметим, что экспорт Германии на 60% ориентирован на ЕС. Крупнейшие торговые партнеры страны (экспорт, в порядке убывания): Франция, США, Нидерланды, Великобритания, Италия, Китай, Австрия, Бельгия, Швейцария, Польша. Никакого decoupling Германии не случится, но некоторая возможность смягчить последствия всеевропейской рецессии с помощью девальвации есть. Лишь некоторая, довольно ограниченная возможность. И только при условии, что США - вольно или невольно - не включатся в гонку девальваций через объявление очередного QE, конечно. От чего никто не гарантирован.

Уже крупнейшие финансовые учреждения мира, видимо, поняв, что из греческого долга выжато максимум возможного recovery value, начинают выражать более реалистичные взгляды на происходящее. Если коротко, то это звучит так: Греции нужны фискальные меры, ведущие к росту. Добавим: это - единственный шанс получить назад когда-то в будущем что-то из тех 50-60%, которые в итоге могут быть "срезаны" с греческого долга. И теперь в открытую говорится (например, политиками из ХДС/ХСС) о том, что сейчас - более благоприятный момент для Греции покинуть зону евро (см. Bloomberg, "Greece Euro Exit Less Risky Now, Two Merkel Lawmakers Say").

...То, что ожидалось от Драги еще в прошлом году - его проамериканский стиль реагирования - вероятно, будет теперь наблюдаться регулярно. Это не спасет зону евро от рецессии, но способно обеспечить снижение евро к подзабытым уровням. В целом, это - продолжение игры в пинание консервной банки вдоль по дороге: то есть, продолжение запихивания большего и большего по объема долга в систему. Мы проходим это на примере ФРС, теперь - и ЕЦБ. До сих пор это вело к новым виткам нестабильности, напряжения вокруг бюджетов крупнейших государств мира и т.п. История продолжает развиваться по прежней траектории на фоне заклинаний о "фискальном единстве" Европы. Возможно, что совершенной утопии."

Дальнейшие события показывают, что в чем-то мы оказались правы, а в чем-то - как будто нет на данном этапе. ФРС в своем последнем заявлении на прошедшей неделе дала понять, что расценивает ситуацию в экономике как по-прежнему вызывающую тревогу, отметила - довольно скупо, правда - что да, она ориентируется на двойной мандат: на удержание инфляции не выше 2% по core PCE и на достижение при этом максимально возможного уровня занятости, и притом прямо указала на то, что она а) будет придерживаться ZIRP не менее, чем до конца 2014 г., и не исключает нового расширения своего баланса за счет покупки бумаг в случае необходимости. Это было расценено как намек на возможность классического QE без всяких "отклонений от нормы" в форме "операции Твист". После же продления срока действия ZIRP еще на 2 года некоторые наблюдатели немедленно вспомнили банк Японии и многолетнюю ZIRP в этой экономике - два потерянных вследствие ловушки ликвидности десятилетия. Но это воспоминание не столь важно для рынка: намек на QE - словно звонок для собак Павлова, причем всем теперь ясно: если ЕЦБ в попытке нарастить ликвидность в зоне евро немедленно сталкивается с ограничениями на нестерилизованную эмиссию и серьезным сопротивлением Германии, то в США противостоять Б.Бернанке никто просто не собирается. Раз так, то объективно намного худшая ситуация в зоне евро была отодвинута на задний план, сработали семафоры risk on, и доллар неплохо скорректировался к евро. Это - совершенный в своем роде рынок ожиданий, настроений и восприятий. Действительность для него по-прежнему регулярно бывает вторична.

В этом месте любопытно было бы взглянуть, как рыночные игроки на самом деле реагируют на фундаментальные изменения. Для такого рода эксперимента мы привлекли индекс "экономического сюрприза" Citi (он показывает насколько публикуемые макроданные отличаются от прогнозов) и, конечно, S&P500. И вот, что мы увидели:

Красным - индекс экономического сюрприза США, розовым - ЕС, внизу, чисто для иллюстрации, зеленым - развивающихся рынков. Темно-синим S&P500. Вывод: связи не может не быть. Она обязана существовать, разумеется. Но она, бывает, запаздывает, и довольно значительно: см. 2-ой кв. 2011 г., когда встреча экономического оптимизма с более жестокой реальностью была лишь поводом к ожиданию реакции ФРС, и лишь события в Европе, наконец, восстановили статус-кво. Вместе с тем, экономика США начала показывать свое собственное стремление к устойчивости, а резко и враз ухудшившиеся ожидания по Европе способствовали тому, что реальность оказалась чуть лучше их (4-ый кв. 2011 г.) Вообще, настроение на рынках в 4-ом кв. улучшалось и по причине того, что экономика и в ЕС, и, особенно, в США вела себя не так плохо, как от нее ждали.

Итак, американская экономика показывает восстановление в той области, в которой она понесла наиболее тяжелые потери... до кризиса. Спустя много лет после того, как экономика перешла на рельсы потребительского роста, она, после тяжелого кризиса, не может более нащупать опору в области конечного спроса и, вместо этого, демонстрирует некоторые успехи в supply side. А что там со стороны спроса? Картина в среднесрочной перспективе в последнее время изменилась в такую сторону, о которой принято говорить: история ничему не учит. Но, впрочем, это только на среднесрочном горизонте.

Важнейшим вопросом с точки зрения фундаментальной стороны ситуации, таким образом, становится следующий: способна ли экономика США, и, следовательно, глобальная экономика запуститься на основе supply side на фоне того, что конечный спрос остается, мягко говоря, недостаточно высоким и устойчивым? Нет сомнения, что определенное, правда, скромное улучшение в области занятости наблюдается. Но пока этого отнюдь недостаточно, чтобы говорить об окончательной стабилизации ситуации, тем более в свете европейских событий, которые только разворачиваются.

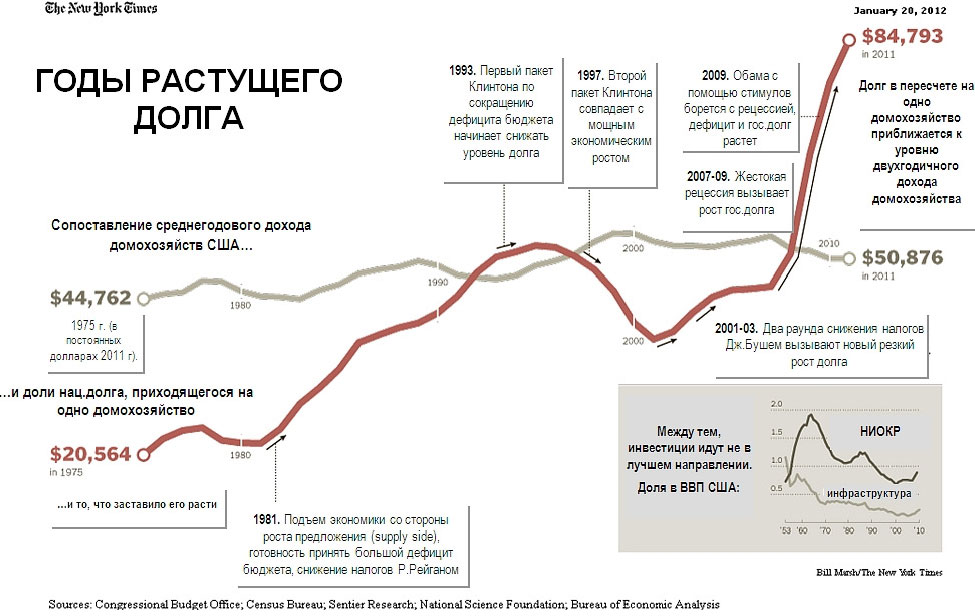

Данный вопрос имеет еще и системный, если угодно, идеологический характер. Следующая любопытная схема генезиса современной ситуации взята из газеты The New York Times.

Источник: finam.ru.

Рейтинг публикации:

|