2. Прогноз

Учитывая неопределенность, были разработаны два условных сценария, отражающие возможную эволюцию глобальной экономики. Разница между этими двумя сценариями заключается в том, что сценарий с двойным попаданием обусловлен предположением о том, что возобновленные остановки из-за карантинный мер будут внедрены во всех странах в четвертом квартале 2020 года после еще одной заметной глобальной вспышки вируса COVID-19. Предполагается, что эти остановки будут составлять примерно половину от тех, которые уже были осуществлены в первой половине года, и через 2-3 месяца будут сокращаться различными темпами в разных секторах.

В настоящее время осуществляется выход из режима блокировки и другие меры сдерживания, а в нескольких странах были объявлены стратегии выхода. Важной частью успешной стратегии выхода является разработка широкомасштабных эффективных программ ТТТ. В случае новой общей вспышки вируса в конце года, крупномасштабные программы ТТТ позволят правительствам применять более целенаправленные меры, чем при первой вспышке. И можно будет не прибегать к таким жестким карантинам.

2.1 Текущая глубокая рецессия будет сопровождаться медленным восстановлением

Прогнозируется, что во всех странах в 2020 году произойдет глубокая рецессия, за которой последует медленное и постепенное восстановление в 2021 году по обоим сценариям.

В двойном сценарии, согласно прогнозам, глобальный ВВП сократится чуть менее чем на 7 ¾ процента в 2020 году, а затем увеличится примерно на 2¾ процента в 2021 году к 2020 году. Снижение объемов производства упадет еще сильнее в странах ОЭСР, при этом прогнозируется, что ВВП ОЭСР сократится на 9¼ процента в 2020 году.

Согласно сценарию с одним ударом, прогнозируется снижении мирового ВВП и ВВП ОЭСР на 6% и 7,5% соответственно в 2020 году. Однако в 2021 году перспективы роста несколько улучшились, из-за сильного эффекта переноса, вызванного постепенным возобновлением деятельности во второй половине 2020 года, при прогнозируемом росте мирового ВВП примерно на 5¼ процента в следующем году.

По оценкам, во втором квартале 2020 года произойдет беспрецедентное снижение активности (Рисунок 1.7), при этом уровень мирового производства будет примерно на 12½ процента ниже, чем в четвертом квартале 2019 года, и с ВВП в еврозоне снизится более чем на 18%.

Рисунок 1.7. Беспрецедентный спад производства происходит в первой половине 2020 года

Процентное изменение ВВП в постоянных ценах за период с 4 кв 2019 по 2 кв 2020 года. По Китаю данные 4 кв 19 к 1 кв 20.

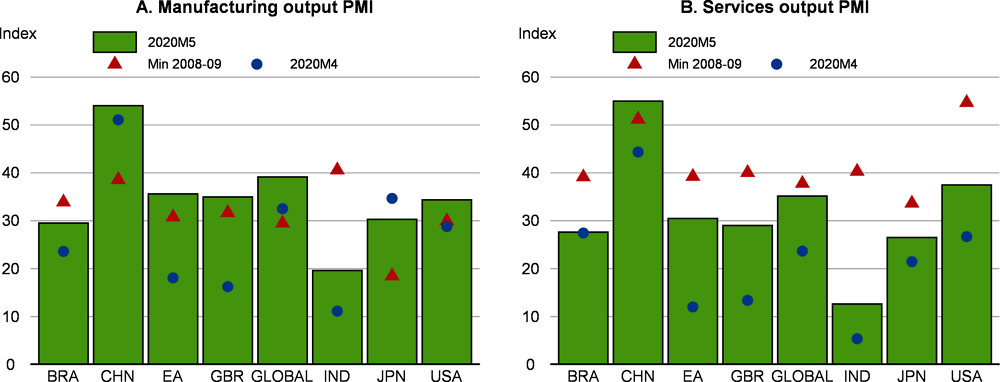

2.2. Промышленное производство

В сценарии "двойного удара" предполагается, что возобновленная вспышка произойдет в четвертом квартале 2020 года и приведет к значительному дальнейшему ослаблению активности. Согласно прогнозам, в четвертом квартале 2020 года глобальный объем производства сократится на 4¼ процента, а объем производства в странах ОЭСР сократится примерно на 4,5 процента. Это оставило бы уровень мирового производства на 11% ниже в конце 2020 года, чем годом ранее, что представляет собой значительный и устойчивый беспрецедентный спад активности со времен Великой депрессии. ВВП ОЭСР будет еще слабее, на 13% ниже, чем в конце 2019 года. Даже если будет оказана дальнейшая политическая поддержка, такой длительный период стресса для многих компаний, особенно в секторах, где деятельность вновь будет серьезно ограничена, вероятно, привести к существенным и растущим банкротствам и потерям рабочих мест.

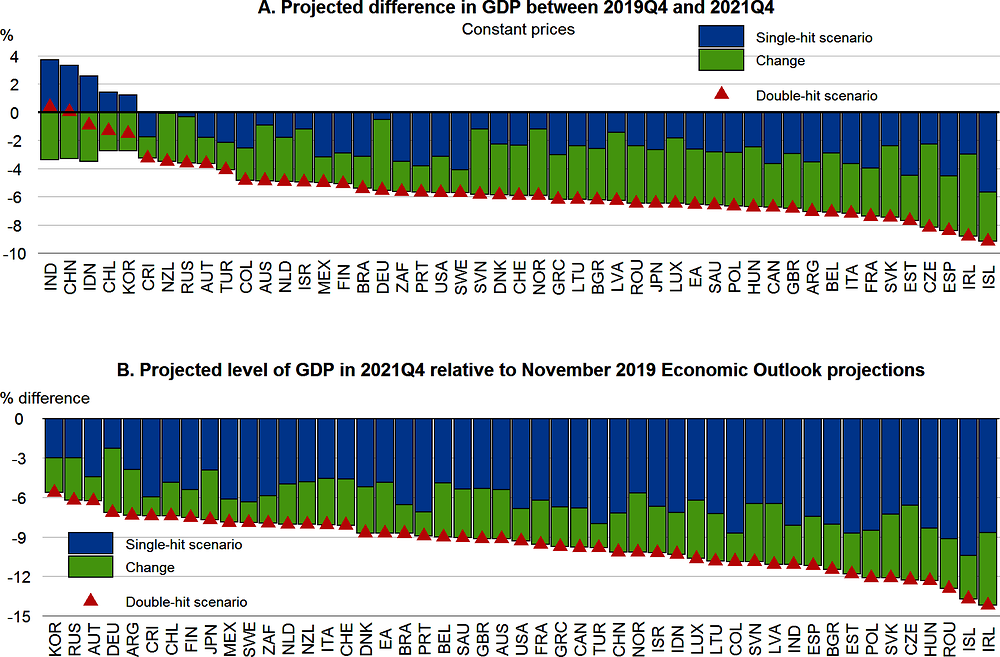

Влияние "двойного удара" будет различным для разных стран (Рисунок 1.8), хотя в этом году прогнозируется сокращение производства во всех из них. Более того, в большинстве случаев уровень производства в конце 2021 года, по прогнозам, будет ниже, чем в конце 2019 года, и будет значительно слабее, чем предполагалось в предыдущих прогнозах (Рисунок 1.9).

Рисунок 1.8. Прогнозируется сокращение производства во всех странах в 2020 году.

Рисунок 1.9. Выход из рецессии будет оставаться слабым в течение длительного периода

Панель В - это отклонение от предыдущего прогноза. То есть, объем ВВП в постоянных ценах за 2021 год в России и Ю.Корее будет всего на 3% меньше их предыдущего прогноза, а вот Исландия и Ирландия - сплошное разочарование.

Косвенные эффекты через связи ввода-вывода (таблицы "затраты-выпуск") могут добавить от 6 до 8 процентных пунктов к прямому попаданию в совокупный выпуск, основанный на секторах, затронутых непосредственно в первоначальных оценочных показателях ОЭСР. Исходя из этого, прямые и косвенные последствия могут привести к общему снижению производства примерно на одну треть в основных странах с развитой экономикой, если меры по сдерживанию будут полностью реализованы аналогичным образом в разных странах.

Производственный сектор, который в большей степени интегрирован в цепочки поставок, чем в сектор услуг, особенно подвержен таким вторичным эффектам, при снижении объема производства примерно на 30% после учета взаимосвязей между затратами и выпуском, несмотря на предположение о том, что немногие производства отрасли закрыты напрямую. Производители строительных материалов, металлов и электрооборудования являются одними из тех, кого больше всего затрагивают связи с поставками.

В целом, косвенные связи, по оценкам, снизят объем производства примерно на 17% в отраслях, которые напрямую не затронуты остановками.

Производственные инвестиции также могут серьезно пострадать, потенциально сократившись примерно на 20% в отдельных странах с развитой экономикой, если они будут пропорционально сокращаться с выпуском в секторах, в которых предполагается полное или частичное отключение. Дополнительные эффекты могут также возникнуть в результате воздействия более слабого спроса и большей неопределенности на фирмы в других секторах.

2.3. Частное потребление, сбережение и инвестиции

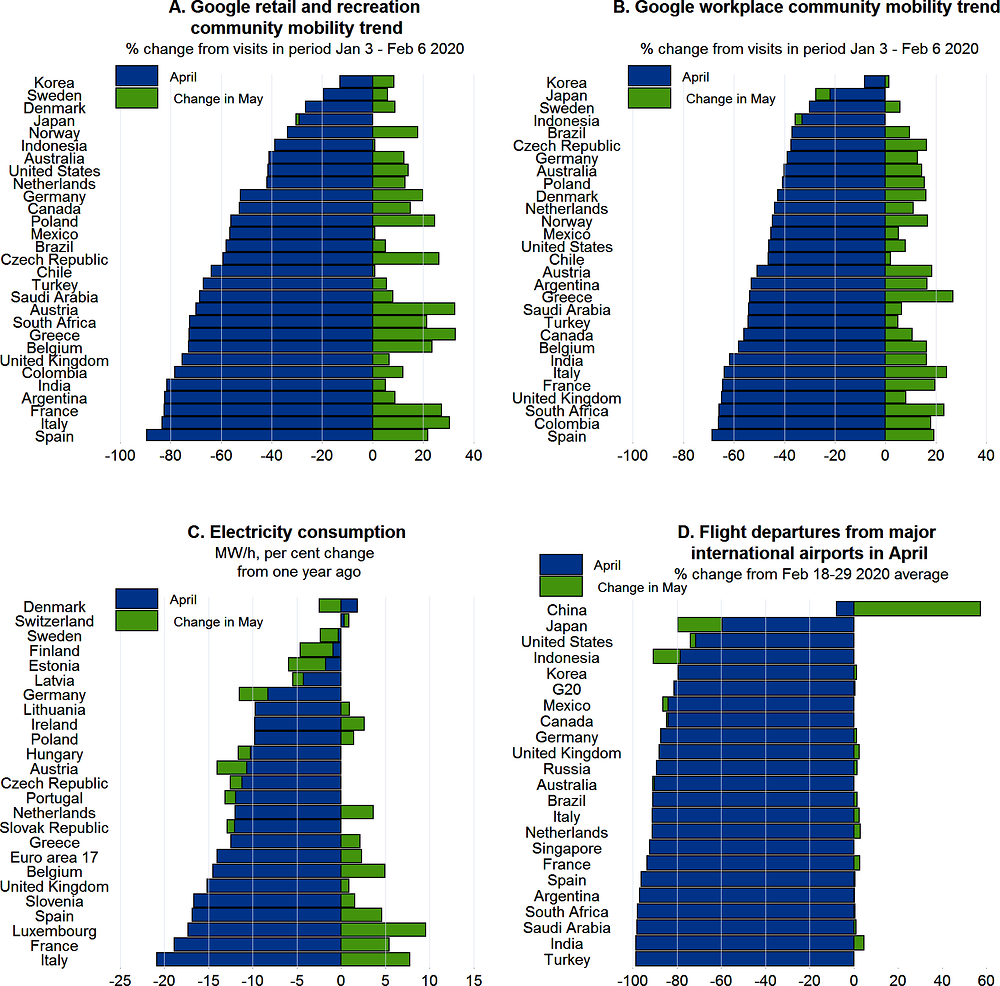

Ожидается, что частное потребление и инвестиции в основной капитал резко сократятся в этом году, а затем постепенно восстановятся в 2021 году. Падение активности в первой половине 2020 года было вызвано снижением потребительских расходов, что отражает закрытие второстепенных предприятий (non-essential businesses), отказ от поездок, и уменьшение доверия. В то же время сбережения домашних хозяйств резко возросли: во многих странах трудовые доходы поддерживаются мерами правительства, направленными на поддержку уволенным работникам. Высокая неопределенность, слабая уверенность и снижение занятости, скорее всего, в течение некоторого времени будут способствовать повышению уровня предохранительных сбережений, но уровни расходов должны медленно восстанавливаться по мере смягчения мер по сдерживанию и открытия магазинов. Более слабый спрос, повышенная неопределенность и нехватка ликвидности, вероятно, существенно ослабят инвестиции в этом году и определят перспективы быстрого роста в 2021 году.

В странах ОЭСР уровень потребительских расходов в 2020 году, по прогнозам, будет примерно на 10% ниже, чем в прошлом году, в сценарии с двойным ударом, и на 8,5% ниже, в сценарии с единым ударом, до 2021 года. Объем инвестиций в основной капитал в странах ОЭСР в 2020 году будет примерно на 12% ниже, чем в 2019 году по сценарию двойного удара, и на 10½% ниже по сценарию единого удара.

Во многих странах с формирующейся рыночной экономикой прогнозируется более значительное сокращение инвестиций, что отражает усиление финансового стресса в некоторых странах с закредитованным корпоративным сектором и резкое снижение доверия. В двойном сценарии прогнозируется снижение уровня инвестиций более чем на 13% в 2020 году в Бразилии, Индии, Мексике, Турции и Южной Африке.

Воздействие пандемии должно привести к дальнейшему ослаблению чистых инвестиций. Даже до вспышки чистые производительные инвестиции (бизнес плюс правительство) в среднюю экономику ОЭСР были слабыми, составляя в среднем 4½ процента ВВП за 2015–1919 годы, что примерно на 2¼ процентных пункта ниже уровня чистых инвестиций за десятилетие, предшествующее мировому финансовому кризису. Дальнейшее существенное снижение чистых инвестиций прогнозируется в 2020-21 гг.

В структуре частного потребления большее падение показывают расходы на автотранспорт и бытовую технику (в среднем по всем странам по 8%, примерно)

Сокращение потребления по видам расходов

2.4. Занятость и доходы населения

По прогнозам, безработица в странах ОЭСР, которая снизилась до пятидесятилетнего минимума в конце 2019 года, к середине этого года увеличится более чем вдвое и составит примерно 11½ процента. (Рисунок 1.10). По мере того, как экономика начинает вновь открываться, прогнозируется, что уровень безработицы будет постепенно уменьшаться, но останется существенно выше уровня, предшествовавшего пандемии.

В случае двойного удара безработица остается на высоком уровне еще дольше в странах ОЭСР после того, как достигнет своего пика в 12,5 процента в четвертом квартале 2020 года. Согласно прогнозам, уровень безработицы в целом по ОЭСР в конце 2021 года будет близок к 9%, все еще выше пика, наблюдаемого во время мирового финансового кризиса, и на 3½ процентных пункта выше уровня в конце 2019 года (Рисунок 1.10). Значительный спад на рынках труда, в свою очередь, окажет дальнейшее понижательное давление на рост заработной платы и доходов.

Рисунок 1.10. Кризис приводит к значительным потерям рабочих мест и высокому уровню безработицы

Согласно прогнозам, в средней экономике ОЭСР реальный доход на душу населения в 2020 году сократится на 9½ процента в сценарии с двойным ударом со значительным снижением во всех странах. Даже при некотором восстановлении в 2021 году реальный доход на душу населения в типичной экономике восстановится только к уровню 2013 года. В сценарии с одним ударом снижение доходов меньше, но реальные доходы на душу населения в 2021 году остаются на самом низком уровне с 2016 года. Снижение расходов на потребление населения приведены по видам приведены на рисунке ниже.

2.5 Мировая торговля

Мировая торговля была уже слабой до начала пандемии и, согласно прогнозам, сократится на 11½ процента в сценарии с двойным ударом в 2020 году и на 9½ процента в сценарии с единичным ударом, прежде чем она возрастет в 2021 году. Более слабое сокращение мировой торговли отражает относительную концентрацию текущего кризиса в сфере услуг, где интенсивность торговли ниже, чем в обрабатывающей промышленности с обширными глобальными цепочками создания стоимости, и более низкая интенсивность импорта потребительских расходов по сравнению с капиталовложениями.

2.6. Инфляция

В странах с развитой экономикой годовые темпы инфляции потребительских цен снизились в начале 2020 года, сократившись вдвое во многих странах с конца 2019 года по апрель-май из-за более низких цен на энергоносители и несмотря на некоторое повышение цен на продукты питания.

В двух сценариях прогнозируется, что инфляция потребительских цен в странах с развитой экономикой в 2020 и 2021 годах останется низкой и ниже уровня 2019 года. В зоне евро и Японии ожидается временная дефляция, в отличие от Соединенных Штатов, где, по прогнозам, инфляция будет оставаться более устойчивой. В соответствии с событиями, наблюдаемыми в условиях мирового финансового кризиса, эти прогнозы отражают снижение давления на заработную плату из-за высокого уровня безработицы и слабого потребительского спроса. Ожидается, что годовые темпы инфляции в большинстве стран с формирующимся рынком будут постепенно снижаться в течение следующих 18 месяцев, что отражает рассеивание инфляционных шоков из-за обесценения обменного курса, а также более высокие цены на продовольствие и административные цены, а также слабую экономическую активность.

2.7 Развивающиеся страны

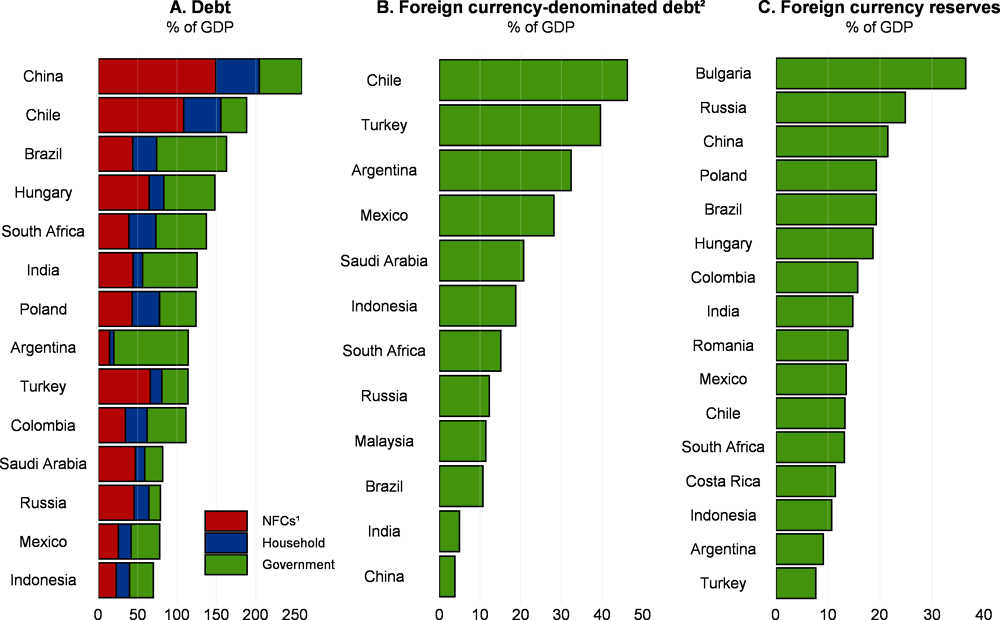

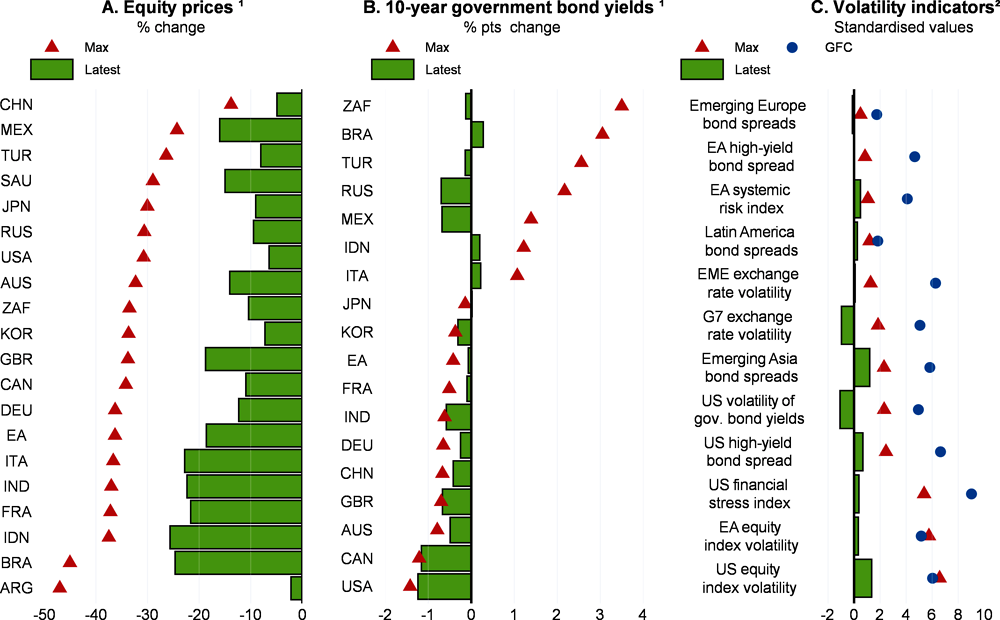

Высокая задолженность является основной уязвимостью во многих странах с формирующимся рынком и в развивающихся странах. После глобального финансового кризиса задолженность увеличилась по отношению к ВВП во многих странах (особенно в Китае, Чили и Турции для нефинансовых корпораций; и в Аргентине, Бразилии, Китае, Чили и Южной Африке для правительств). В настоящее время он очень высок по стандартам экономики стран с формирующейся рыночной экономикой в Бразилии, Чили и Китае (Рисунок 1.14, Панель A). Кроме того, в Аргентине, Чили, Мексике и Турции значительная доля ссуд и долговых ценных бумаг небанковских заемщиков выражена в иностранной валюте, главным образом в долларах США (Рисунок 1.14, Панель B). Иностранные владельцы корпоративных облигаций, выпущенных в местной валюте, также увеличились в некоторых странах с формирующимся рынком и в развивающихся странах (Çelik et al., 2019). Это создает значительные проблемы, когда внутренние валюты обесцениваются, доходы в иностранной валюте падают, а международные инвесторы не желают кредитовать. Резервы в иностранной валюте, как правило, невелики (Рисунок 1.14, Панель C), и нескольким странам уже пришлось вмешаться, чтобы защитить свои валюты. В некоторых странах банковский сектор испытывал трудности из-за высокой доли неработающих кредитов, в том числе в Индии и Турции.

Рисунок 1.14. Долговая нагрузка и объем ЗВР

в процентах к ВВП

А. Долг корпоративного нефинасового сектора (красный), домохозяйств (синий) и правительства (зеленый). В. Долг номинированный в иностранной валюте. С. Объем ЗВР

Рисунок 1.15. Местные валюты значительно ослабли по отношению к доллару США

Процентное изменение курса доллара США

Синяя точка это максимальное изменения во время мирового финансового кризиса 2018 года (GFC), Красный треугольник - максимум за 2020 год, зеленый прямоугольник - текущий обменный курс.

Страны с формирующимся рынком, обладающие надежной основой макроэкономической политики, гибкими механизмами обменного курса и управляемыми рисками задолженности в иностранной валюте, должны и впредь выдерживать шок. Что касается денежно-кредитной политики, это будет связано с дальнейшим снижением процентных ставок по политике и с учетом любых временных повышений инфляции в связи с разовым обесценением национальных валют. Тем не менее, уже низкие реальные процентные ставки могут затруднить дальнейшее смягчение денежно-кредитной политики в некоторых странах, поскольку дополнительное снижение обменного курса может стимулировать инфляцию и увеличить риски финансовой стабильности, связанные с высоким долгом в иностранной валюте (Рисунок 1.14).

В этих случаях резервные требования могут быть снижены как инструмент антициклической политики. На фискальной стороне, автоматические стабилизаторы должны работать полностью. Некоторые дополнительные временные налоговые стимулы могут быть рассмотрены с небольшими долгосрочными последствиями для государственного долга.

3. Политические меры поддержки и их последствия

3.1. Фискальная (бюджетная) политика

Согласно прогнозам, сальдо бюджета и государственного долга ОЭСР резко ухудшится в 2020-21 гг. В обоих сценариях, отражая крупные меры поддержки и автоматические стабилизаторы:

В сценарии с двойным ударом прогнозируется, что сальдо бюджета в 2020 году резко ухудшится (Рисунок 1.19, Панель A), примерно на 9% ВВП в средней экономике ОЭСР, т.е. примерно в три раза больше, чем в 2008-09 годах. Ожидается, что в 2020 году в нескольких странах дефицит будет особенно высоким, в том числе в Соединенных Штатах, Великобритании, Японии и Италии. Относительно небольшое улучшение фискальных позиций в 2021 году в сценарии двойного удара отражает некоторый перенос дискреционных мер, а также работу автоматических стабилизаторов. В сценарии с одним ударом бюджетный дефицит несколько ниже, чем в сценарии с двойным ударом (Рисунок 1.19, Панель B), примерно на 2% ВВП в 2021 году в средней стране ОЭСР. Это связано с тем, что стоимость дискреционных программ ниже и в основном сосредоточена в 2020 году.

Прогнозы по коэффициенту государственного долга отражают ухудшение общих бюджетного сальдо, а также снижение ВВП (знаменатель коэффициента) и дополнительные внебюджетные меры поддержки, которые влияют на финансовые активы правительства (например, займы, рекапитализация фирм и приобретение акций). ). В двойном сценарии средний коэффициент задолженности увеличивается почти на 15% ВВП в 2020 году по сравнению с увеличением на 10% ВВП в 2009 году. Долг продолжает расти в 2021 году, достигнув 87% ВВП (Рисунок 1.19, Панели С и Г). В Японии, Греции, Италии, Португалии и Испании пиковые показатели долга достигают чрезвычайно высокого уровня. Для этих стран прогнозируемый уровень долга на 2021 год примерно на 20-35% ВВП выше, чем был в 2019 году. В сценарии с одним ударом отношение долга к ВВП увеличивается чуть меньше.

Рисунок 1.19. Бюджетные позиции резко ухудшатся

3.2. Меры государственной поддержки

Государственная поддержка экономики предполагает расширенный перечень мер от прямых выплат домохозяйствам до поддержки системнозначимых предприятий. Правительства некоторых стран также рекомендовали частным компаниям ввести мораторий на платежи, например, на обслуживание долга и выплату процентов, арендную плату или коммунальные платежи. Эти меры не включены в государственные финансы

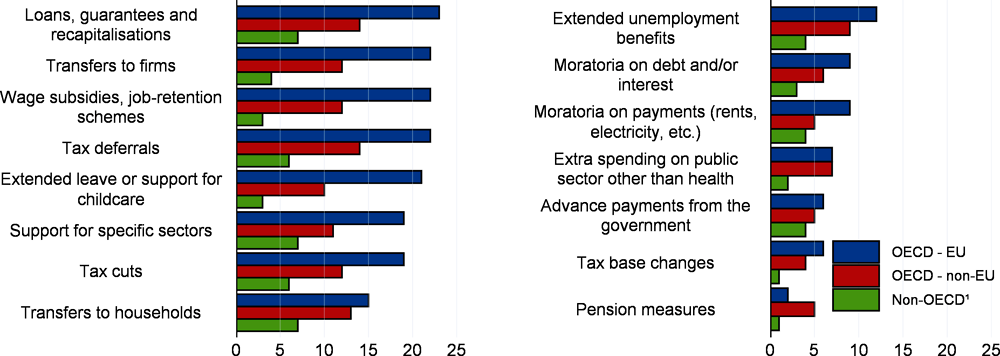

Рисунок 1.20. Частота правительственных мер в ответ на пандемический кризис

Примечание. Страны, не входящие в ОЭСР, включают Бразилию, Китай, Коста-Рику, Индию, Индонезию, Россию и Южную Африку.

Вольный перевод (сверху вниз слева на право) Кредиты и гарантии; выплаты предприятиям; перечисления предприятиям на выплату заработной платы; дифференциация налогов по секторам; выплаты семьям с детьми; поддержка отдельных секторов экономики, уменьшение налогов; выплаты домохозяйствам; повышение пособий по безработице; мораторий на погашения долга и/или выплат процентов; мораторий на выплаты аренды, коммунальных платежей; дополнительное финансирование публичного сектора; дополнительные выплаты от правительства; изменения налоговой базы; пенсионные меры

3.3. Дефицит ликвидности и госпомощь

Многие прибыльные и эффективные предприятия из-за шоков остановки деятельности испытывают кризис текущей ликвидности.

Без какого-либо политического вмешательства 20% фирм исчерпали бы ликвидность через один месяц, 30% через два месяца и 38% через три месяца. Если бы меры по ограничению продолжались семь месяцев, более 50% фирм столкнулись бы с нехваткой денежных средств. Фирмы, сталкивающиеся с высоким риском дефицита ликвидности, являются в основном прибыльными и жизнеспособными компаниями. Тем не менее, значительная доля этих фирм не имеет достаточного обеспечения, чтобы восполнить дефицит ликвидности через дополнительные банковские кредиты.

Среди широкого и взаимодополняющего ряда мер, прямая и косвенная поддержка выплат заработной платы, по-видимому, является наиболее важной политикой по преодолению кризиса ликвидности, учитывая высокую долю расходов на заработную плату в общих расходах. Суммируя различные меры политики (отсрочка налогообложения, мораторий на задолженность и субсидии на заработную плату в размере 80% от фонда заработной платы), моделирование предполагает, что через два месяца вмешательство правительства снизит процентную долю фирм, испытывающих недостаток ликвидности, с 30% до 10%. При этом, структура трансфертов и субсидированных ссуд предприятиям должна обеспечивать, чтобы фирмы, когда это возможно, сохраняли рабочие места и не перенаправляли ресурсы исключительно на частные интересы (например, для повышения вознаграждения генеральных директоров или выплаты дивидендов).

Рисунок 2.12. Дефицит ликвидности: влияние политики

Примечание: на рисунке показан процент фирм, испытывающих дефицит ликвидности: при отсутствии вмешательства политики (синяя линия); в случае отсрочки налога (красная линия); в случае моратория на краткосрочный долг (зеленая линия); в случае временной поддержки выплаты заработной платы (оранжевая линия); и комбинация всех предыдущих мер (коричневая линия). Краткосрочная задолженность определяется как сумма финансовых обязательств, подлежащих оплате в течение года. Предполагается, что временная поддержка выплаты заработной платы (оранжевая линия): на левой панели - безусловное сокращение фонда заработной платы на 80% во всех секторах; на правой панели - поддержка, скорректированная с учетом отраслевого размера шока и смоделированная путем увеличения эластичности счета заработной платы до уровня продаж до 0,8. Расчеты основаны на сценарии длительного содержания. Сценарий продолжительного заключения предусматривает резкое снижение активности в каждом рассматриваемом месяце, поскольку он не зависит от продолжительности заключения и перехода к нормальной жизни. Более того, предполагается, что сокращение производства составляет от 50 до 100% в наиболее пострадавших секторах; и 15% в других секторах.

Рисунок 2.27. Зарегистрированная безработица и заявки на участие в схемах сохранения рабочих мест

Изменение зарегистрированной безработицы относится к разнице между началом марта 2020 года и концом апреля как долей общей рабочей силы. Заявления о сохранении рабочих мест относятся к рабочей силе, охватываемой заявками на национальные схемы сохранения рабочих мест с начала марта и до конца апреля, или ближайшей доступной даты. Фактическое принятие может быть меньше, чем количество заявок, так как только часть фирм, подающих заявки, фактически работают на непродолжительной работе. Данные по зарегистрированной безработице не корректируются с учетом сезонных колебаний, за исключением США. Зарегистрированная безработица включает работников, находящихся в неоплачиваемом отпуске в Израиле и во временных увольнениях в Норвегии. Расширенное страхование по безработице относится к выплате пособия по безработице COVID-19 в Ирландии и пособия по безработице в США.

0. Ковид стал внешним фактором экономического развития стран, который нужно принимать во внимание. вне зависимости - рептилоиды его занесли на погибель рода человеческого или ЗОГ раздул истерию, чтоб навредить.

1. Остановка деловой активности оказала отрицательное влияние на все страны - выигравших стран нет. Если не считать выигрышем падение экономики на 6%, в то время как другие упали на 10%. Наилучшая обстановка в Ю.Корее, которая не ограничивала деловую активность, а предприняла своевременные меры по контролю над распространением (карантин "нулевых" больных) - программа TTT.

2. Восстановление экономики зависит от своевременности и правильности мер государственной поддержки. Меры гос.поддержки по видам и объему (относительно к размеру национальной экономики) по всем странам примерно одинаковы. Основные различия в своевременности.

3. Если считать через таблицы "затраты-выпуск", то остановка деловой активности закрытых секторов экономики приведет к 17% падению производства в базовых отраслях.

4. Прямая и/или косвенная поддержка выплат заработной платы является наиболее эффективным средством государственной поддержки, так как решает сразу несколько задач: снижение уровня безработицы, улучшает ликвидность предприятий, повышает социальную устойчивость общества.