Новый глава Правительства одним из первых своих распоряжений утвердил Стратегию развития электронной промышленности до 2030 г. Представленная тремя сценариями стратегия предполагает значительный прогресс в развитии отечественных технологий и производств с опорой на импортозамещение и внутренний рынок.

Планы на ближайшее десятилетие

Правительство России распоряжением №20-р от 17 января 2020 г. утвердило Стратегию развития электронной промышленности страны до 2030 г. Стратегия, подготовленная Минпромторгом в соответствии с поручением Президента России, была подписана председателем Правительства Михаилом Мишустиным на следующий день после его назначения на должность 16 января 2020 г. Документ определяет ключевые направления и задачи развития отрасли, а также устанавливает целевые показатели для отечественной электронной промышленности на ближайшее десятилетие.

Стратегия определяет девять направлений: «Научно-техническое развитие», «Средства производства», «Отраслевые стандарты», «Кадры», «Управление», «Кооперация», «Отраслевая информационная среда», «Рынки и продукция» и «Экономическая эффективность».

В рамках стратегии к 2030 г. предполагается создание отрасли, конкурентоспособной на внешних рынках и выпускающей высокотехнологичную продукцию на базе российских разработок. Российская электронная промышленность должна обеспечить реализацию национальных проектов и занять доминирующее положение «на внутреннем рынке электронной продукции, критически значимой для обеспечения национальной безопасности, технологического и экономического развития».

Ключевыми инструментами реализации стратегии названы развитие научно-технического потенциала, подготовка кадров, оптимизация и перевооружение производства, запуск новых промышленных технологий, а также совершенствование нормативно-правовой базы.

На этапе разработки стратегии в Минпромторг также поступали консолидированные предложения от Ассоциации разработчиков и производителей электроники (АРПЭ). Предложения были рассчитаны на увеличение объемов продаж отечественной электронной аппаратуры до $100 млрд в год без привлечения дополнительного государственного финансирования. Финальный документ ставит перед отраслью существенно более скромные задачи.

Финансовая сторона

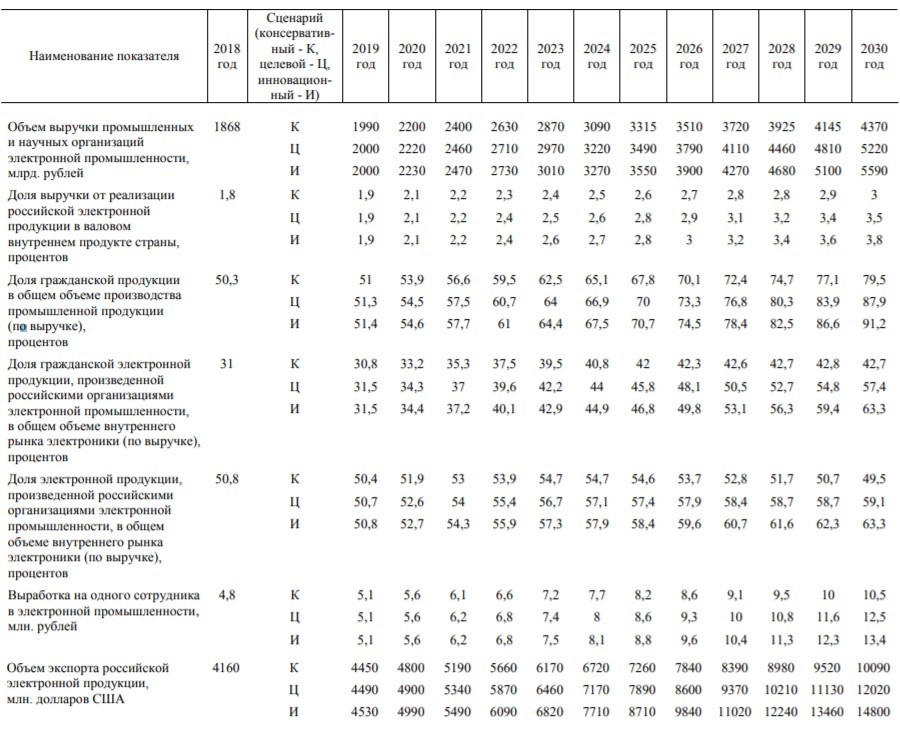

Стратегия ставит цель роста объема выручки отрасли к 2030 г. до 5,22 трлн руб. ежегодно при доле гражданской продукции в общем объеме промышленного производства не менее 87,9%. Объем экспорта электронной продукции при целевом сценарии должен увеличиться до $12,02 млрд, или до $14,8 млрд при инновационном сценарии.

К 2030 г. доля выручки отрасли в ВВП страны должна достичь 3,5%, доля гражданской продукции на внутреннем рынке электроники по выручке 57,4%. Выработка продукции на сотрудника должна составить 12,5 млн руб.

Сейчас доля электронной промышленности в валовом внутреннем продукте страны составляет 1,8%, уровень добавленной стоимости 60-80%.

В период 2008-2018 гг. выручка отрасли, согласно данным документа, составила 1,868 трлн руб., доля гражданской продукции по выручке составила 50,3%; доля гражданской электроники в общем объеме внутреннего рынка электроники по выручке составила 31%. Экспорт российской электронной продукции составил $4,16 млрд (рост в 4,4 раза по отношению к 1998-2008 гг.).

По состоянию на 2019 г. отрасль была представлена 1600-1700 предприятиями и организациями, из них 422 организации с госучастием (около 55% отраслевой выручки), 370 из них включены в реестр ОПК; 1200 преимущественно малых и средних частных российских компаний (около 23% выручки) и 30 компаний с иностранным капиталом (до 22% выручки).

Общее количество сотрудников организаций отрасли составляет около 290 тыс. человек. Выработка продукции по отрасли составила 4,8 млн руб. на сотрудника.

Среднегодовой темп роста мирового рынка электроники за 2008-2018 гг. составил более 4%. По состоянию на 2018 год на долю электронной продукции в общем объеме мировой экономики приходилось около 4,2%.

Три этапа стратегии

Процесс реализации стратегии на период 2020-2030 гг. разбит на три этапа. Первый этап, определенный 2020-2021 гг., предполагает рост доли российской электроники на внутреннем рынке главным образом за счет традиционных рынков, а также исполнения национальных проектов.

Первый этап также является подготовительным для продвижения на зарубежные рынки. Для него предполагается доработать технологии, правила, бизнес-модели, предложения по продуктам и сервисам, пересмотреть характер инвестиций в сторону их диверсификации.

Второй этап, под который отведен период 2022-2025 гг., ознаменуется усилением присутствия российской электроники на рынках и экспансия на новые международные рынки. Здесь допустимы комплексные предложения, партнерские программы с иностранными участниками, масштабирование инвестиций.

На третьем этапе – в 2026-2030 гг., прогнозируется устойчивый рост отрасли с лидирующими позициями на перспективных рынках. В стратегии также упомянуто «обеспечение глобального технологического лидерства».

До конца 2020 г. ожидается внесение изменений в госпрограмму «Развитие электронной и радиоэлектронной промышленности» для приведения технических параметров электроники в соответствие со стратегией.

На всех этапах предполагается разработка новых технологий, материалов, технологического и контрольно-измерительного оборудования, создание программно-аппаратных комплексов для реализации сквозных технологий: больших данных, нейротехнологий и искусственного интеллекта, систем распределенного реестра, квантовых технологий, компонентов робототехники и сенсорики, промышленного интернета, беспроводной связи, виртуальной и дополненной реальности.

Сценарии развития

В стратегии рассмотрены три сценария развития электронной промышленности. По консервативному сценарию (при росте курса рубля до 1% в год) предполагается умеренный долгосрочный рост экономики России на уровне 2,8-3% ежегодно с опорой на импортные технологии и снижение инвестиций в развитие отрасли.

Целевые показатели стратегии при разных сценариях

В целевом сценарии со стабильной ситуацией на внутреннем рынке (рост курса рубля до 2-3% в год) и среднегодовым ростом экономики на 3,1-3,2% государство сможет увеличить инвестиции отрасль, а приток иностранных инвестиций составит около 3% ВВП. По этому сценарию предполагается разработка электронной продукции с приоритетом инфраструктурных проектов и активное импортозамещение.

Инновационный сценарий на фоне ежегодного роста российской экономики на 3,4-3,6% (рост курса рубля до 3-4% в год) обеспечит рост технологической конкурентоспособности. Несмотря на увеличение экспорта, развитие отечественной отрасли будет больше ориентировано на внутренний спрос.

Перспективные технологии

Ожидается, что за десятилетие российская отрасль уйдет от техпроцесса 130 нм и более, на которых сейчас выпускается порядка 65% продукции, и перейдет на топологию с нормами 65-45 нм, 28 нм, 14-12 нм и 7-5 нм. На первых порах предполагается выпуск российских изделий на зарубежных фабриках с постепенным переносом производств в Россию, в том числе твердотельных накопителей с нормами 25-30 нм и не менее 96 слоев, OLED-дисплеев не ниже шестого поколения, компонентной базы BiCMOS HBT, HEMT, pHEMT с нормами 65-45 нм и т. п.

В России также планируется запустить производство фотомасок с нормами от 250 нм до 16-14 нм и менее, ряд технологий для обеспечения полного цикла производства современных радиоэлектронных компонентов в стране.

Стратегия предполагает создание российских кремниевых фабрик с нормами 28 нм, 14-12 нм, 7-5 нм, работающих по производственной бизнес-модели «фаундри» (foundry) – когда разработка и производство полупроводниковой продукции выполняются различными компаниями или бизнес-подразделениями, а также фабрики с нормами 65-45 нм для выпуска СВЧ-электроники, сенсоров и других современных производств.

Также предполагается развитие центров коллективного проектирования, приведение отраслевых стандартов в соответствие с международными требованиями, разработка национальных стандартов с последующей трансформацией в международные.

В стратегии также определены меры по подготовке кадров и повышению привлекательности отрасли для молодых специалистов. В управленческой сфере планируется внедрение АСУ отраслью и системы управления рисками развития отрасли. Формирование отраслевой информационной среды также подразумевает развитие отраслевых баз данных, реестров аппаратуры и компонентной базы, унификацию средств информационного обмена.

Стимулирование спроса и риски

Дополнительное стимулирование спроса на продукцию отрасли предполагается обеспечить, в том числе, квотами на закупку электроники российского производства. Для этого при необходимости подразумевается внесение изменений в федеральные законы «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» и «О закупках товаров, работ, услуг отдельными видами юридических лиц».

Ключевыми рисками, угрожающими срывом сроков реализации стратегии или неполного достижения ее целей, в документе названы такие факторы как недостаточное финансирование или неэффективное использование ресурсов, непрогнозируемый рост стоимости входа на новые рынки и освоения новых технологий, глобальная гиперконкуренция, дефицит кадров, несоответствие продукции ожиданиям потребителей, возникновение потребностей за пределами возможностей отрасли, недоступность передовых технологий, медленное принятие решений (административные барьеры) и недостаточность данных для принятия решений.