План «Б» мировой Реконкисты стартовал 20 января 2017 года! Он заключается в мировом стагфляционном шоке, сопровождающемся рукотворным экспортом стагфляции из США во вне, когда:

1) В США будет расти промпроизводство, за счет развала такового в сегодняшних индустриальных странах;

2) Начнется усиление мировой инфляции издержек, выражающейся в росте цен на все ресурсы и энергию на фоне нового КУЕ в США, которым будут субсидироваться сырье и энергия для тех, кто размести производства в США и примет участие в масштабных инфраструктурных проектах во славу «Мэйк Америка Грэйт Эгейн»!

3) Экономики вне США и дальше будет давить спиралевидная усиливающаяся дефляция…

Предыдущая статья.

*****

Поговаривают, что все мы находимся как бы в некоем плену навязанных стреотипов, в том числе и при попытках анализа обстановки на фондовых, финансовых и иных рынках. Сегодня же, читатель, мы посмотрим на происходящие в мировой экономике процессы с некоторой неожиданной сточки зрения. В частности, уже пора плотно взяться за новый индикатор «Пузырь паразитов», а также связать его с конструкцией, которую я называю «услугой потребления» …

*****

I. Стагфляционный обзор.

Промпроизводство. Дефляция. Мировая розница. Мировая торговля.

Ноябрь 2018 года: промпроизводство - 15, дефляция – 11, розница – 8, торговля – 4.

Декабрь 2018 года: промпроизводство - 24, дефляция – 22, розница – 4, торговля – 3.

Январь 2019 года: промпроизводство - 29, дефляция – 35, розница – 18, торговля – 11.

Февраль 2019 г: промпроизводство – 41, дефляция – 34, розница – 16, торговля – 14.

Март 2019 года: промпроизводство - 31, дефляция - 9, розница - 8, торговля - 15.

Апрель 2019 года: промпроизводство – 32, дефляция – 7, розница – 10, торговля – 11.

Май 2019 года: промпроизводство - 32, дефляция - 9, розница - 16, торговля - 9.

Июнь 2019 года: промпроизводство - 24, дефляция - 10, розница - 6, торговля - 6.

Что и требовалось доказать! Дефляция стала снова давить производителей по всему миру, что видно из текущих показателей индикатора «Негатив». Не зря ранее раздававшиеся отдельные панические визги о снижении ключевой ставки ФРС и запуске печатного станка слились сейчас в истеричной непрерывный вой:

«Даешь снижения ключевой ставки и супер-QE!»тм

Ведущие аналитики крупнейших банков отчитываются, что в текущих котировках уже заложены три и даже четыре снижения ключевой ставки ФРС в ближайшие месяцы. Впрочем, осталось ждать недолго: в ближайшую среду рынки могут получить многое от «капитанов мировых финансов». Для кого-то решение FOMC станет спасительным ручейком влаги на пересохшую от финансовой жажды фондовую землю, а для некоторых – холодным душем и крушением надежд…

*****

II. Стагфляционная обстановка.

1. Китай.

Продолжается ухудшение главного показателя, толкающего мировую экономику к кризису – платежеспособного спроса, что отражается на главных секторах розничной торговли, например, на автомобильном рынке.

12.06.2019 Автомобильный рынок Китая продолжал катализировать глобальную рецессию, объявив худший месяц продаж за май по данным Китайской ассоциации автопроизводителей (CAAM). Данные показали снижение на 16,4% за май, после снижения на 14,6% в апреле и 5,2% в марте. Это был самый резкий спад в автомобильной промышленности Китая.

Продажи китайских брендов снизились на 26,5% в прошлом месяце…

Майское падение теперь отмечает целый год падения продаж. В последний раз в Китае наблюдался рост розничных продаж автомобилей в мае 2018 года. Таким образом, похоже, что раздутый мировой автомобильный рынок больше не сможет обращаться к Китаю за надежным ростом, как это было с 1990-х годов.

2. Великобритания.

Продолжаем следить за нашим «запалом» будущей новой волны кризиса, что следует из нашего базового прогноза на текущий год. С Великобританией на этой неделе случился показательный казус. Ты посмотри, читатель, какая «прекрасная» статистика по показателям экономики Поганого Острова вышла в понедельник:

После таких «успехов» главный фондовый индекс Великобритании, FTSE 100, должен был упасть в пол. Но как ты думаешь, читатель, что произошло с этим показателем? Правильно: он вырос на 0,6%! Мы уже несколько раз в разных статьях говорили, что предстоящая волна кризиса может радикально отличаться от тех, которые были раньше. Вполне вероятно, что жесткое падение в реальных секторах экономики может сопровождаться даже рекордным ростом фондового рынка. Ибо все идет к тому, что природа новой рецессии будет не дефляционной, а стагфляционной, что, как минимум, может означать резкое удорожание сырьевых и энергетических ресурсов с сопровождающим этот процесс ростом котировок акций работающих в добывающих секторах компаний и связанных с ними корпораций.

3. Еврозона.

Как, надеюсь, припомнит пытливый читатель, не так давно Марио Драги объявил, что в сентябре этого года ЕЦБ официально снова запустит печатный станок:

«Будет запущена новая серия долгосрочных операций по рефинансированию на квартальной основе (TLTRO-III), начиная с сентября 2019 года и заканчивая в марте 2021 года, каждая со сроком погашения в два года. Эти новые операции помогут сохранить благоприятные условия банковского кредитования и беспрепятственную передачу денежно-кредитной политики. В соответствии с TLTRO-III контрагенты будут иметь право занимать до 30% от суммы приемлемых ссуд по состоянию на 28 февраля 2019 года по ставке, привязанной к процентной ставке по основным операциям рефинансирования, в течение срока действия каждой операции. Как и выдающаяся программа TLTRO, TLTRO-III будет иметь встроенные стимулы для сохранения благоприятных условий кредитования. Более подробная информация о точных условиях TLTRO-III будет сообщена в надлежащее время».

Это заявление от 07 марта полностью подтвердило наш новогодний прогноз. Однако, видимо, ситуация в экономике Еврозоны, и прежде всего локомотива европейской индустрии, Германии, настолько деградирует, что ЕЦБ уже допускает и снижение ключевой ставки, и начало уже сейчас скупки деривативного мусора, о чем прямо сказал Супер-Марио на своей недавней пресс-конференции:

06.06.2019 Пресс-конференция Драги.

«Драги: несколько членов совета управляющих подняли вопрос о возможности снижения ставок, другие - о возможности перезапуска программы скупки активов.

Драги: мы не обсуждали, какое непредвиденное обстоятельство потребует применения какого инструмента.

Драги: целью TLTRO является увеличение кредитования экономики.

Драги: обсуждение возможного дальнейшего снижения ставки касалось ставки по депозитам».

*****

III. Тупики «Грэйт Эгейна».

Кудахтание Трампо-твиттера по поводу скорейшего снижения ключевой ставки ФРС уже стало походить на лесные звуки бесконечной кукушки:

11.06.2019

https://twitter.com/realDonaldTrump/status/1138444530020245505

«Good day in the Stock Market. People have no idea the tremendous potential our Country has for GROWTH - and many other things!»

«Добрый день на фондовом рынке. Люди не имеют ни малейшего представления о огромный потенциал нашей страны для GROWTH и многое другое!»

11.06.2019

https://twitter.com/realDonaldTrump/status/1138418208803831808

«The United States has VERY LOW INFLATION, a beautiful thing!»

«Соединенные Штаты очень LOW INFLATION, красивая вещь!»

11.06.2019

https://twitter.com/realDonaldTrump/status/1138427450927529984

«This is because the Euro and other currencies are devalued against the dollar, putting the U.S. at a big disadvantage. The Fed Interest rate way too high, added to ridiculous quantitative tightening! They don’t have a clue!»

«Это потому, что евро и другие валюты девальвированы по отношению к доллару, поставив США в большой недостаток. Путь процентной ставки ФРС к увеличению, и смешное количественное ужесточение! Они понятия не имеют!»

На постоянное распространение истерических требований мистера Трампа к Джероми Пауэллу, как мне видится, кроме проблем на фондовых, облигационных рынках и в бюджете, влияет в значительной мере ситуация с безработицей, где надувается «Пузырь паразитов» …

*****

IV. «Пузырь паразитов».

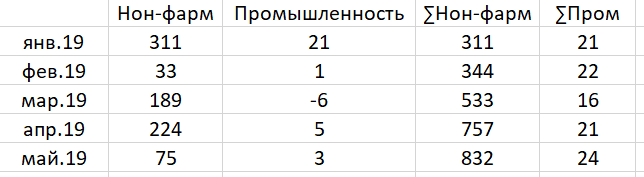

В прошлую пятницу на обозрение ростовщической общественности и спекулянтов была представлена статистика от Министерства США по вновь созданным рабочим местам вне сельскохозяйственного сектора.

Предыдущее значение: 224К.

Ожидалось: 185К.

По факту: 75К.

Вышедшее значение было значительно меньше, чем прогнозировалось. Но дело не в самой цифре, а в структуре создаваемых рабочих мест. Например, в обрабатывающих секторах экономики было создано их всего 3 тысячи. И что главное, ожидалось создание только 5 тысяч!

Получается, что в США, несмотря на «бушующий Грэйт Эгейн» с потрясанием скрижалями с клинописью о скором возвращении заводов в родные пенаты «ржавого пояса», надувается настоящий «Пузырь паразитов», где, к примеру, в мае, на одно производительное рабочее место создали 14 мест "официантов, инструкторов фитнес-центров, барменов и финансовых консультантов". Но, может, ушедший месяц был не показательным? Посмотрим…

График вновь созданных мест:

График созданных рабочих мест в обрабатывающих отраслях: График созданных рабочих мест в обрабатывающих отраслях:

Посчитаем, сколько создано рабочих мест там и там с начала 2019 года и сведем результаты в таблицу: Посчитаем, сколько создано рабочих мест там и там с начала 2019 года и сведем результаты в таблицу:

В столбцах данные: В столбцах данные:

2-ой столбец: созданные рабочие места по месяцам;

3-ий столбец: созданные рабочие места в обрабатывающей промышленности по месяцам;

4-ый столбец: созданные рабочие места с суммированием;

5-ый столбец: созданные рабочие места в обрабатывающей промышленности с суммированием.

Получается, что на каждое созданное производительное место «Грэйт Эгейн» генерирует 33 рабочих места в паразитарных секторах экономики. Я понимаю, что в статистику вошли непроизводительные рабочие места, которые трудно назвать паразитарными, например: врачи, преподаватели, также места в строительстве и т.п. Но все-равно: разница показывает, что на рынках рабочей силы надувается огромный и опасные с социальной точки зрения пузырь! Что будет делать мистер Трамп или администрация США с миллионами официантов, барменов и финансовых консультантов, если наступит горячая фаза кризиса, для меня загадка…

*****

V. Крах мира «Услуги потребления».

Как мне видится, к сегодняшнему дню в рамках мировой экономики выстроена некая глобальная технологическая и валютная зона, подробно о которой мы говорим в цикле статей:

«Острова сырьевых нищебродов, хутора энергетических попрошаек и инфраструктурные банкроты».

Кратко напомню, что технологическая зона состоит из Центра, белой, серой и черной зон.

Белая зона – это страны, которым Центром позволяется иметь базовые стратегические технологии. Такими сейчас можно считать Японию, Германию, Корею.

Серая зона – это страны, где запрещено иметь базовые стратегические технологии. Удел таких стран – экспорт сырья и некоторый набор обрабатывающих секторов. Пример: Мексика, Прибалтика, Латинская Америка.

Черные зоны – это страны с перманентными войнами, хаосом. Такие зоны возникают там, где предполагаемые будущие центры технологических зон ведут между собой «особые» войны, либо там, откуда выгоден исключительно экспорт ресурсов. Такое можем наблюдать в Ираке, Ливии, Сирии, многих странах Африки, на части Украины…

Но в последние пару десятилетий попытка строительства указанного Вавилона с Центром в виде «Града сияющего на холме» стала давать сбои. Прежде всего это выразилось в том, что страны, которые изначально должны были быть отнесены к серой зоне (Китай, Россия, Иран), предприняли шаги к выходу из некоей изначально выстроенной предопределенности мировой глобальной технологической зоны. Суть таких шагов – отход от насильно внедряемого так называемого мирового разделения труда, где этим странам предписывалось поставлять ресурсы друг другу для переработки их в товары и для отправки результатов этого труда в Центр. В основе такой схемы лежал странный принцип, когда в обмен на товары и ресурсы Центр предлагал «ни мало ни много» возведенный мировой пропагандой в ранг ценнейшего вознаграждения за тяжелый труд сотен миллионов людей продукт под названием: «Услуга потребления». Получалось так, что страны нашей планеты должны были быть благодарны Соединенным Штатам и еще нескольким их пособникам только за то, что они просто сожрут в три горла плоды труда многих поколений, в лучшем случае возместив в таком обмене товары некими ничем не обеспеченными бумагами или «ноликами и единичками» на сервере ФРС, а в последнее время прямо перейдя к политике обирания «за так», о чем мы подробно писали в позапрошлой статье:

https://aftershock.news/?q=node/758882

Однако, примерно с 2007 по 2014 года, Россия, Китай и ряд дружественных им стран предприняли шаги к отходу от этой навязанной мировым разделением труда «Услуги потребления». Именно этим и объясняются истошные истеричные падучие с боингами над Донбассом, скрипалями, химатаками в Сирии и бешенной злобой санкций с зубовным скрежетом тарифных войн! Подумать только: те страны, которые много десятилетий с благодарностью обменивали свои труд и ресурсы на «Услуги потребления», резко развернули свой геополитический вектор и стали требовать за ранее отдаваемое практически «за так» реальную плату! Мир «Услуги потребления» сразу посыпался, а выстраиваемые за многие годы на основе этого «обмена» огромные паразитарные сектора экономик с сотнями миллионов паразитарных рабочих мест в странах Центра реально увидели приближающийся крах «Pax of parasites». Сильнейшим ударом по этому Глобальному Паразиту стало программное выступление на прошлой неделе нашего Президента на ПМЭФ: Россия с ускорением покидает этот разрушающийся мировой Вавилон. И покидает его не одна…

*****

Выводы и прогнозы:

1. Деградация мирового промпроизводства и усиления дефляционных проявлений будет усиливаться.

2. Из-за падения мирового платежного спроса требования к ФРС и к другим центробанкам о скорейшем снижении ключевой ставки и запуске печатных станков на большую скорость в ближайшие недели будут усиливаться.

3. Все готово к переходу от тарифных войн к войнам валютным.

4. Фондовые рынки, подстегиваемые усиливающейся стагфляцией, могут начать вести себя непривычно: резко расти на фоне ухудшения статистических экономических данных.

5. Давление на Россию и Китай с целью заставить их вернуться в мир «Pax of parasites» к привычному обмену ресурсов и товаров на «Услугу потребления» в ближайшие две-три недели должно кратно усилиться в преддверие саммита G-20. Достаточно вспомнить последнее ультимативное заявление Трампа в адрес Си Цзиньпиня.

Авторство:

Авторская работа / переводика

Использованные источники:

Рейтинг публикации:

|