Данная статья является попыткой объединения и переосмысления предыдущих работ - Перспективы газового транзита через Украину. Взгляд дилетанта. , Перспективы газового транзита через Украину. Взгляд дилетанта. Часть 2. , Добыча и потребление газа в США. Экспорт LNG. Итоги 2018-го года и прогноз. с учетом новых событий в мире. В первой статье я высказал крамольную на тот момент мысль, что транзит газа через Украину сохранится в объеме 50-60 млрд. куб. м. в силу сокращения угольной и атомной генерации в ЕС по Парижскому соглашению (официальная точка зрения была – транзита через Украину не будет). Однако последующие события изменили мою точку зрения.

Из источника

Согласно оценкам Rystad Energy, 2018 г. оказался историческим для мировой газовой промышленности. В прошлом году в мире извлечено 3,86 трлн куб. м природного газа (учтен только коммерческий газ, без учета сжигаемого на факелах и закачиваемого на месторождениях). Прирост добычи за год составил 164 млрд. куб. м, что является крупнейшим увеличением производства газа с 2010 г. Больше всего в 2018 г. нарастила газодобычу Северная Америка (+71 млрд. куб. м), далее следует Ближний Восток (+39 млрд. куб. м). Тогда как Европа показала снижение добычи природного газа, оказавшись единственным регионом с падающими производственными показателями.

Прогноз

Rystad Energy прогнозирует дальнейший рост добычи и поставок природного газа на ближайшие годы. Среднегодовой прирост с 2018 г. по 2021 г. составит 115 млрд. куб. м в год, что на 90% больше показателя, зафиксированного в период с 2011 г. по 2017 г. Самый слабый глобальный прирост производства газа наблюдался в 2015-2016 гг., когда мировая добыча газа росла всего на 12 млрд. куб в год. В Северной Америке в этот период отмечалось снижение темпов роста добычи газа. В перспективе глобальный рост добычи природного газа, согласно выводам экспертов, будет обеспечен североамериканским газом, что обусловлено реализацией в регионе многочисленных проектов по производству сжиженного природного газа.

Другой прогноз

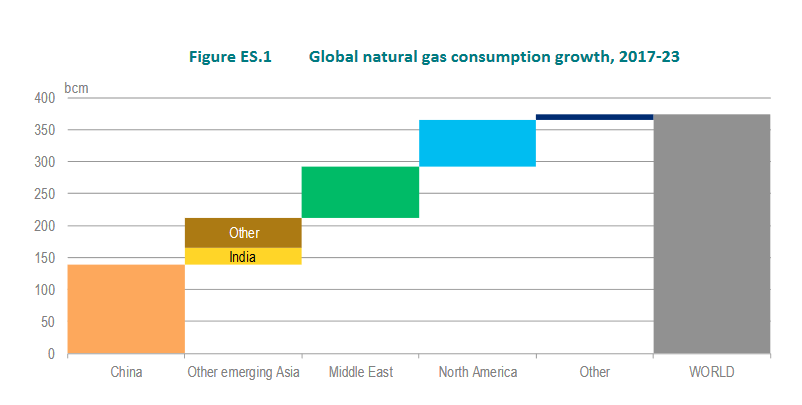

Мировой рынок природного газа к 2022 году превысит отметку в 4 триллиона кубометров, при этом среднегодовые темпы роста в течение прогнозируемого периода составят 1,6%. На развивающиеся азиатские рынки во главе с Китаем приходится более половины роста мирового потребления природного газа до 2023 года.

Заметим, что Европа здесь где-то потерялась.

При этом прогнозируется существенный рост поставок сжиженного природного газа (СПГ).

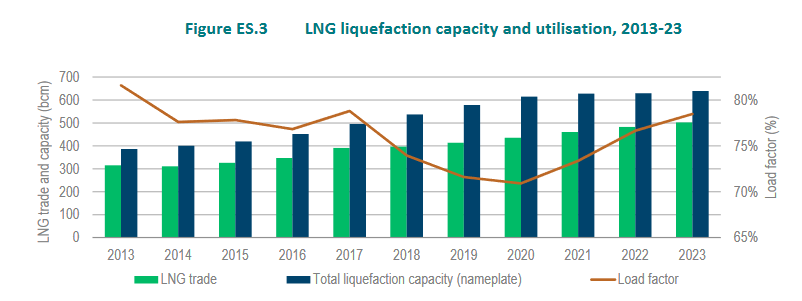

В отчете IEA сказано

После периода достаточных поставок, рынок СПГ может начать ужесточаться к 2023 году. СПГ появляется в качестве основного драйвера межрегионального роста торговли природным газом, поддерживаемого сильным расширением экспортного потенциала. Волна экспортных проектов СПГ добавляет около 140 млрд. куб. м мощностей по сжижению между 2018 и 2023 годами, увеличивая глобальные мощности почти на 30%. Более половины этого расширения (свыше 80 млрд. куб. м) происходит в Соединенных Штатах. Австралия и Россия также вносят значительный вклад в размере соответственно 30 и 15 млрд. Для сравнения, расширение трубопроводов более ограничено, происходит в основном в Северной Америке (США в Мексику) и из Евразии в Европу и Китай.

Евросоюз в 2018-м году.

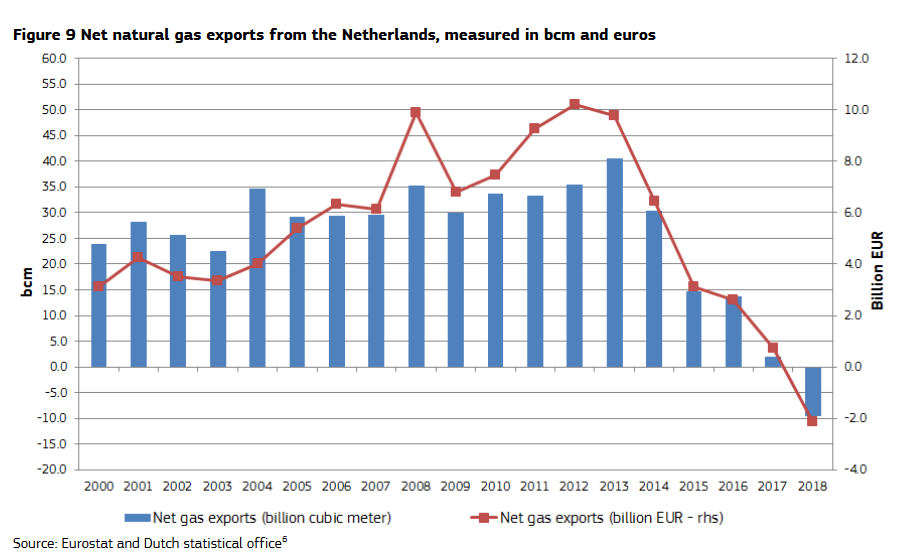

Согласно данным Евростата в 2018-м году общая добыча газа в ЕС составила 120 млрд. куб. м, что на 8% меньше, чем в 2017 году(131 млрд. куб. м). Наибольшее снижение в 2018 году можно было наблюдать в Нидерландах, где производство сократилось более чем на 6 млрд. куб. м (13%) по сравнению с 2017 годом.

В 2018 году Нидерланды впервые с начала добычи природного газа в стране стали нетто-импортером газа, а чистый импорт составил 7,3 млрд. куб. м, тогда как годом ранее объем нетто-экспорта голландского газа составлял 1,8 млрд. куб. м. На диаграмме 9 показано, насколько значительным было изменение чистой позиции Нидерландов как экспортера газа за последние несколько лет. В первом десятилетии этого века годовой чистый экспорт газа колебался между 22 и 35 млрд. куб. м. В 2013 году чистый экспорт газа превысил 40 млрд. куб. м, а голландский доход от экспорта газа составил около € 10 млрд.

Источник

Очередное землетрясение в провинции Гронинген, ставшее самым сильным с января 2018 года, может заставить Нидерланды резко ускорить сокращение добычи газа на крупнейшем месторождении в Европе. Ускорение сокращения добычи окажет серьезное влияние на европейский газовый рынок и усилит зависимость Европы от импорта газа, сообщает агентство Platt

22 мая 2019 года на севере Нидерландов произошло землетрясение магнитудой 3,4 балла. Эпицентр землетрясения находился недалеко от населенного пункта Вестервийтверд вблизи месторождения Гронинген. Министерство экономики страны заявило, что уже ищет способы ускорить прекращение добычи в этом регионе. При этом в министерстве отметили, что, согласно графику снижения производства, квота на добычу газа на Гронингене в этом году значительно снижена по сравнению с 2018 годом — с 21,6 млрд. кубометров до 19,4 млрд. кубометров. Добыча в следующем году должна быть еще ниже — 15,9 млрд. кубометров, при том, что пиковый показатель производства на Гронингене в 2013 году составлял 54 млрд. кубометров. Минэкономики Нидерландов ожидает, что к 2022 году добыча упадет до 4 млрд. кубометров.

Потребление газа в ЕС в 2018-м году в целом составило 474 млрд. куб. м, что на 1,8% меньше по сравнению с 2017 годом

В 2018 году ЕС импортировал 363 млрд. куб. м газа, а общий счет за импорт оценивается в 90 млрд. евро. Оценочный счет ЕС за импорт газа составил около 28 млрд. евро в 4 квартале 2018, на 30% больше, чем годом ранее, в основном за счет увеличения цен на импорт газа на 31% между четвертым кварталом 2017 и 2018 годов.

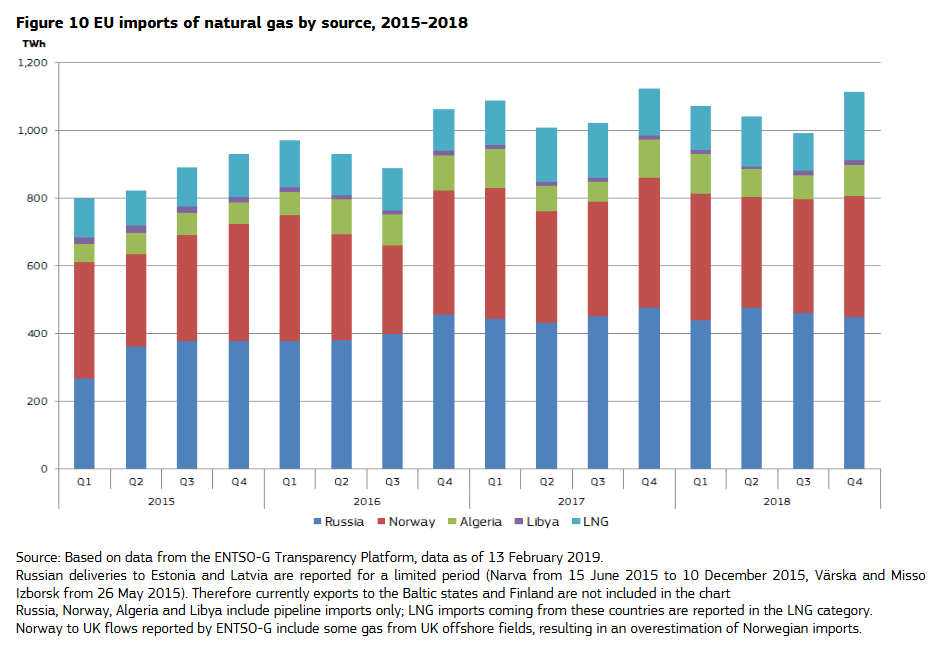

В 2018 году в целом Россия осталась крупнейшим поставщиком трубопроводного газа в ЕС с долей 43%, за ней следуют Норвегия (33%), Алжир (9%) и Ливия (1%). СПГ обеспечивал 14% импорта природного газа в ЕС. Эти доли импорта показали лишь незначительные изменения по сравнению с 2017 годом. В 2018 году импорт газа из России и Алжира несколько вырос на 1%, в то время как импорт из Норвегии сократился на 2%, а из Ливии - более чем на 4%. Импорт СПГ в 2018 году остался практически таким же, как и годом ранее.

Ниже график поставщиков СПГ в Евросоюз

РФ поставляет СПГ в ЕС с декабря 2017-го года.

Ниже график основных покупателей СПГ в Евросоюзе.

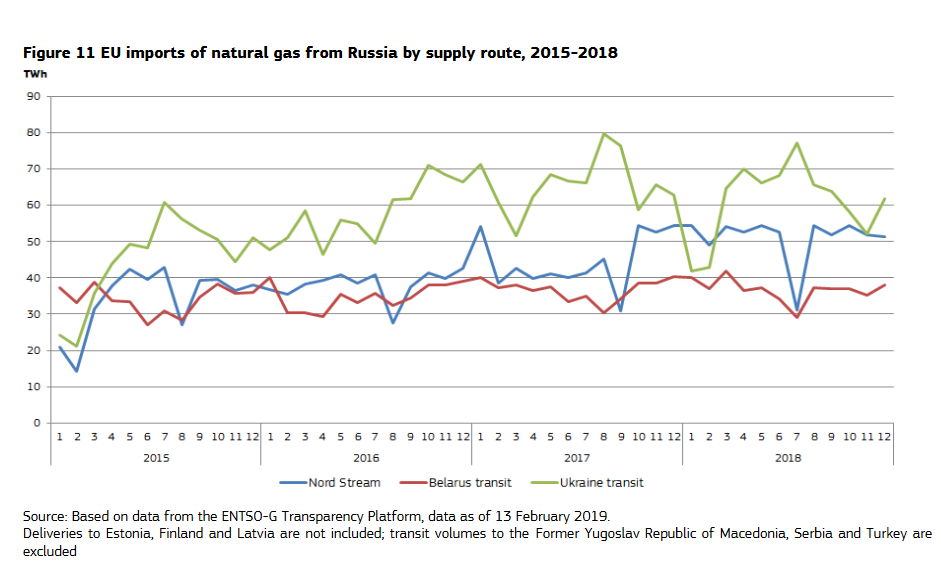

В целом в 2018 году на транзитный маршрут Украины приходилось 41% импорта российского трубопроводного газа, за ним следовали "Норд-стрим" (34%) и белорусский транзит (25%). В годовом сравнении объем транзита газа по "Северному потоку" вырос на 14% в 2018 году, тогда как транзит через Украину снизился на 7%, вследствие более низких, чем обычно, объемов потока в январе-феврале 2018 года. Транзитные потоки газа через Беларусь практически не изменились по сравнению с 2017 годом.

Производство электроэнергии в Евросоюзе

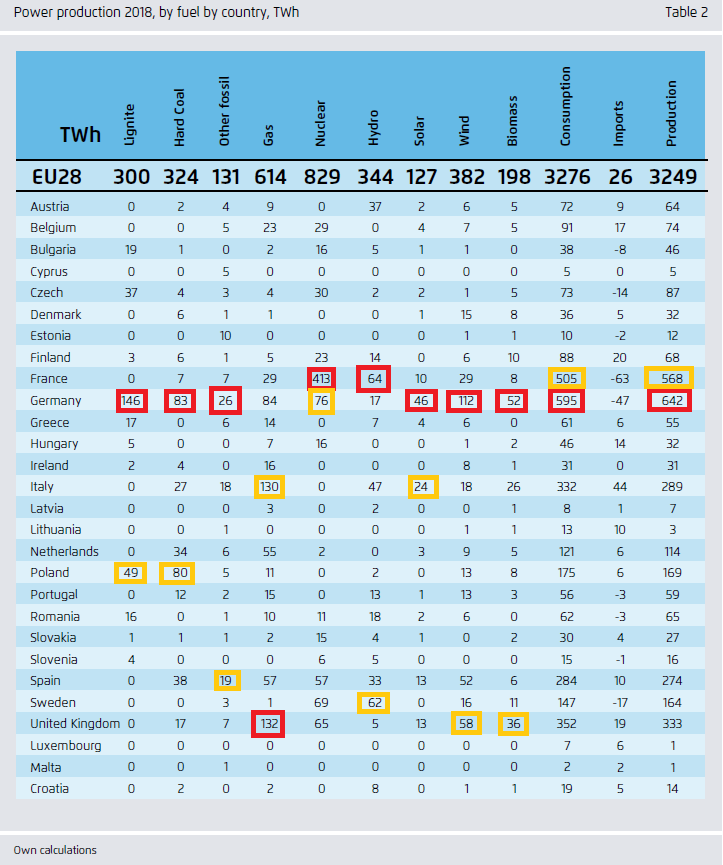

Ниже дана табличка из аналитического отчета производства электроэнергии в странах ЕС по видам

где красным выделены лидеры в производстве электроэнергии по виду, желтым – страны на 2-м месте.

Как видно из таблицы, лидерами по производству электроэнергии из твердых видов топлива являются Германия и Польша.

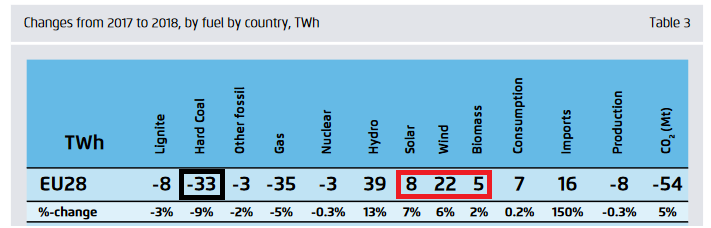

И изменение за 2018-ый год

Как видно из таблицы, рост «зеленки» (солнце, ветер и биомасса) в ЕС в 2018-м году составил 35ТВтч, что больше сокращения генерации на угле.

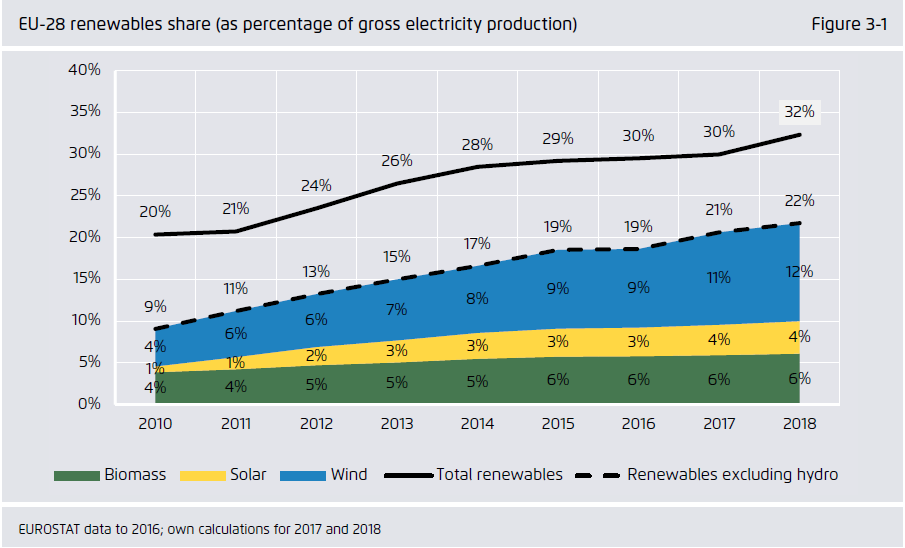

Ниже график производства электроэнергии в ЕС по годам

Производство электроэнергии в Евросоюзе стагнирует в диапазоне 3160-3335 ТВтч в год. Однако доля «зеленки» (в которую входит и гидроэнергетика) – растет (32,35%) и Германия здесь тоже лидер.

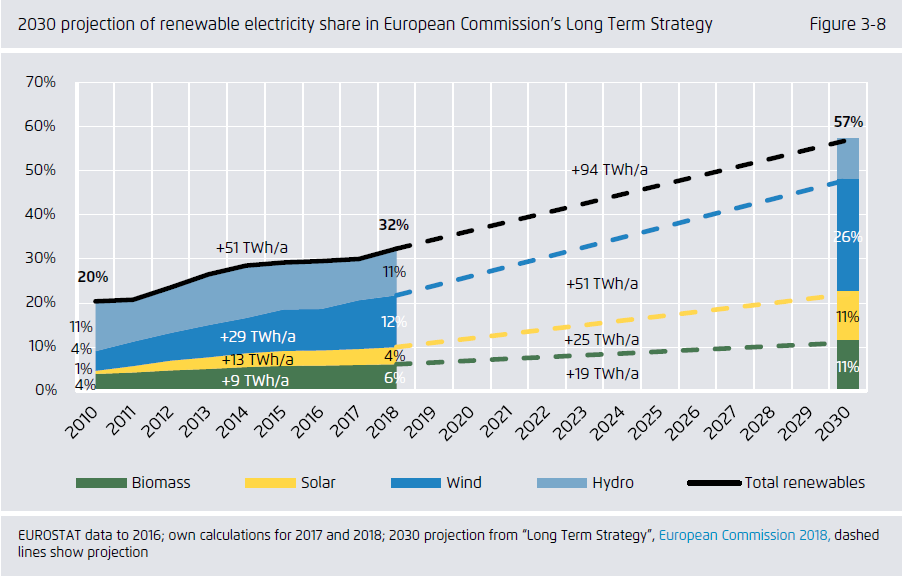

Ниже «громадье планов» по дальнейшему росту «зеленки»

Если ориентироваться на 2023 год, то доля «зелени» вырастет (судя по графику) на 10% (примерно 325 ТВтч) с нынешних 32% до 42% (до 1380-1400 ТВтч).

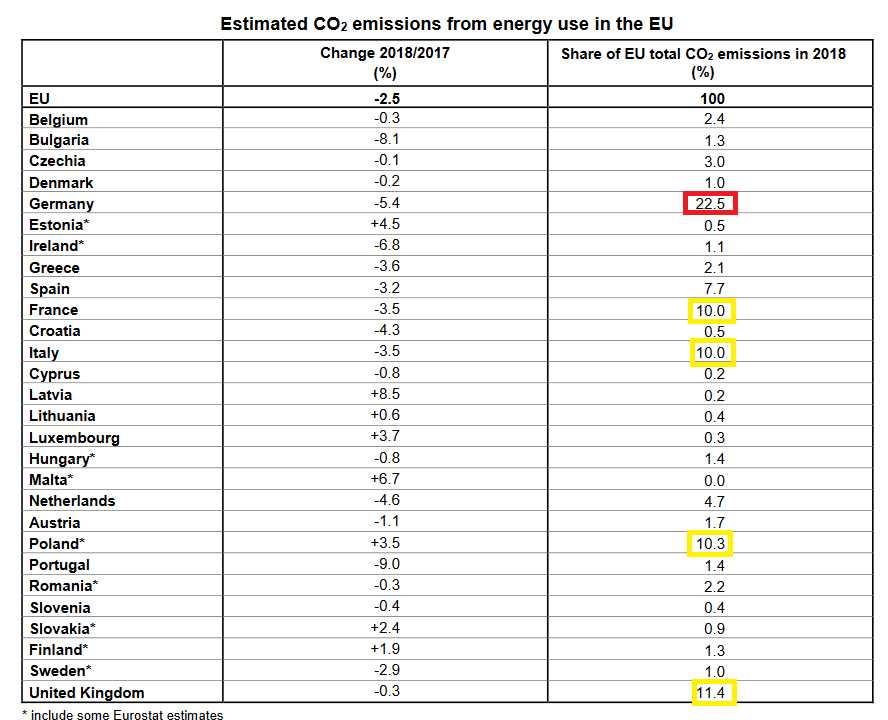

Выбросы СО2

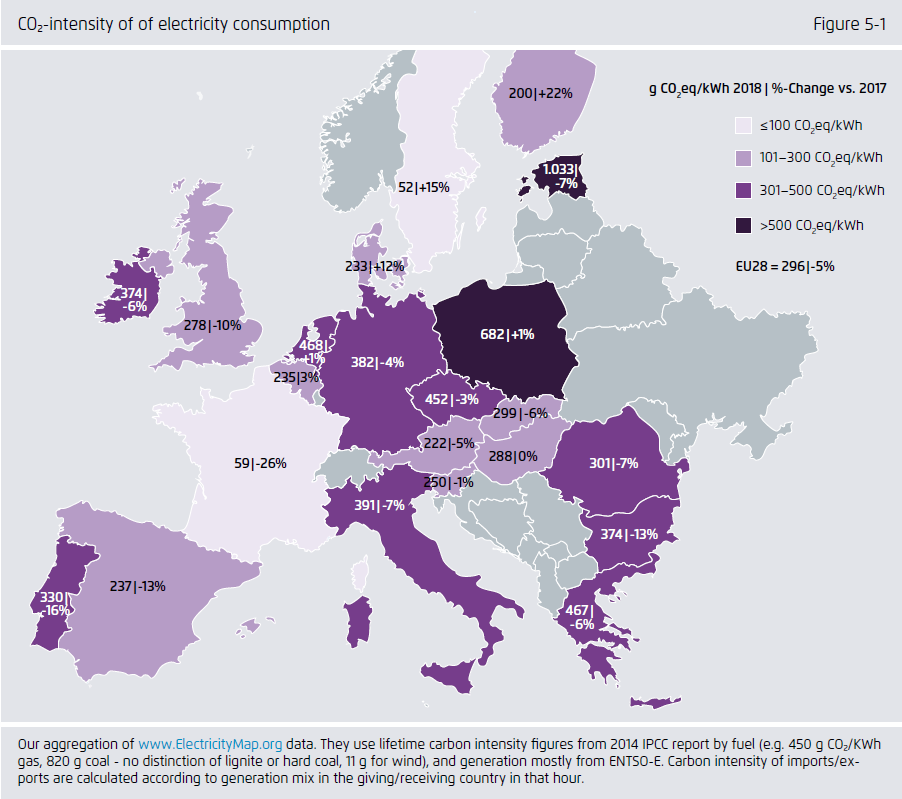

Ниже данные по выбросам СО2 при производстве 1 Квч электроэнергии в Евросоюзе

откуда видно, что самые «грязные» электростанции в ЕС находятся в Эссстооонннии ( Enny расскажи, пожалуйста, в чем дело??) и Польше.

расскажи, пожалуйста, в чем дело??) и Польше.

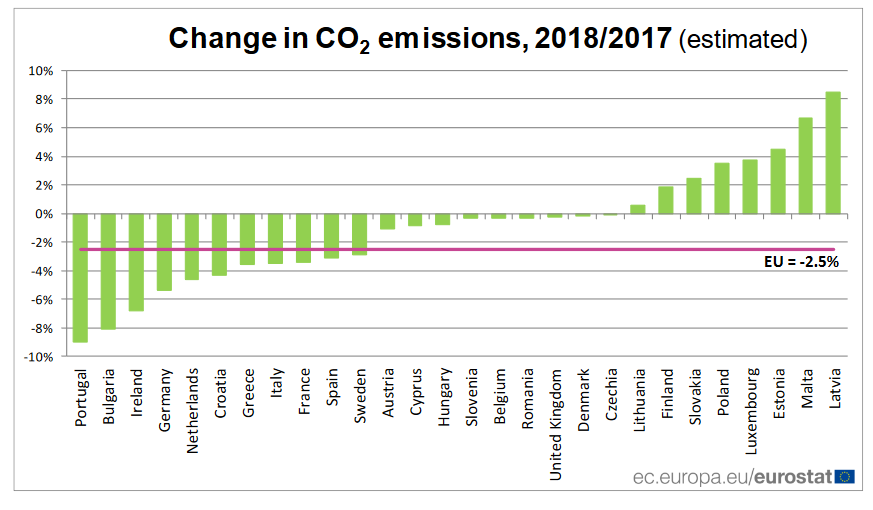

Выбросы CO₂ в энергетическом секторе снизились на 5% в 2018 году. Половина из них была структурной - результат нового ветра, солнечной энергии и биомассы, вытесняющих каменный уголь. Другая половина была сезонной, поскольку гидрогенерация вернулась в норму, отменяя очень временный рост газа в 2017 году. В контексте того, что выбросы фактически немного выросли в 2017 году, падение 5% в 2018 году сильно не впечатляет. Промышленные выбросы, скорее всего, не изменятся. Мы прогнозируем, что общие выбросы ETS ЕС упадут на 3%, с 1754 МТ CO2 в 2017 году до 1700 МТ CO2 в 2018 году. Выбросы в энергетическом секторе снизились на 5% (53 млн тонн) в 2018 году до 985 млн тонн. Соответственно, углеродоемкость электроэнергии ЕС также снизилась на 5% (поскольку потребление электроэнергии практически не изменилось). Главная причина заключалась в том, что было построено больше ветровых турбин, а возвращение к нормальной гидроэнергетике означало, что производство угля и газа упало. Интенсивность углерода снизилась с 311g для CO₂/кВтч до 296g, основываясь на расчетах www.ElectricityMap.org, которые отслеживают в режиме реального времени углеродоемкости (см. рис. 5-1).

С другой стороны, данные Евростата дают следующую картинку

где видно, что в той же Эстонии в 2018-м году было не падение на 7%, а рост выбросов СО2.

Страной с самой максимальной эмиссией СО2 является Германия (самые большие мощности на твердом топливе). Её доля в ЕС в выбросах почти четверть.

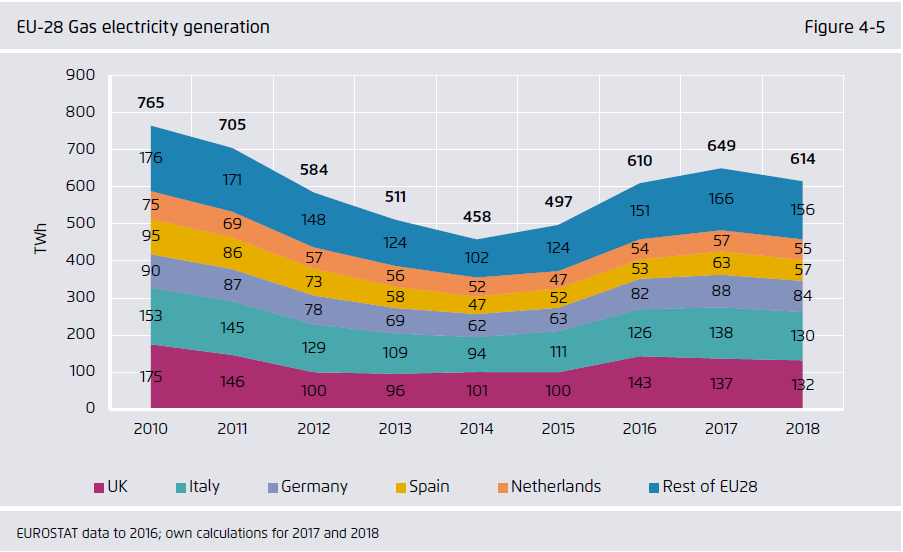

Газовая генерация

Ниже представлен график генерации на газе по годам

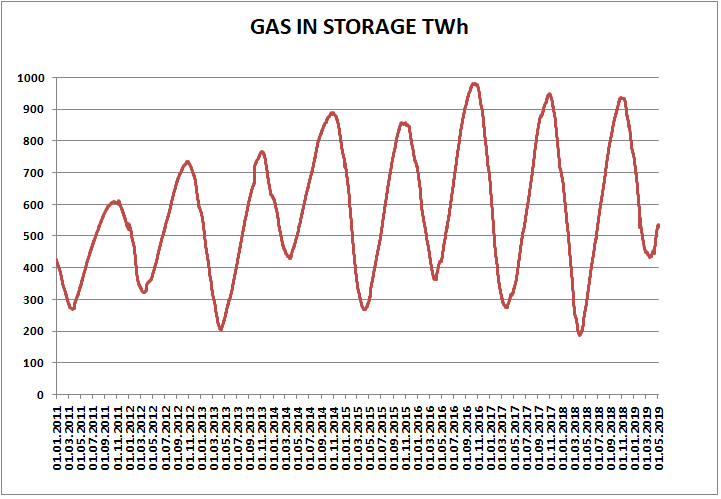

из которого видно, что в 2018-м году электроэнергии произведено меньше, чем в 2017-м в том числе из-за теплой зимы. Запасы газа в европейских хранилищах весной 2019 были максимальны.

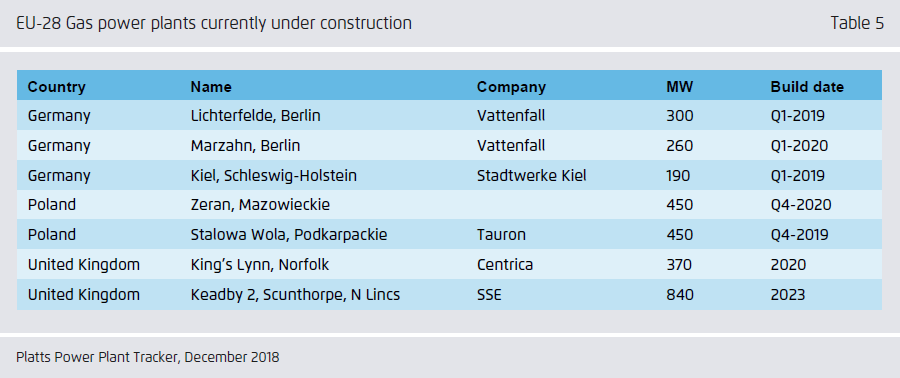

Ниже табличка ввода в строй электростанций на газе.

Ввод в строй трех электростанций общей мощностью 750 МВт в Германии дает при непрерывной загрузке на полную мощность 750*24*365/1000000= 6,57 ТВтч электроэнергии в год. Ввод двух в Польше и в Великобритании – 7,9 и 10,6 ТВтч электроэнергии в год соответственно. Для Польши это дополнительный расход газа на 2 млрд. куб м в год. И если это только начало перехода с угля на газ, то, может быть, поэтому поляки покупают "демократический" американский СПГ и планируют тянуть трубу из Дании.

Про цены

Цены на электроэнергию в ЕС по видам топлива.(перевод Яндекса)

Ветровые и солнечные аукционы в Германии ниже даже краткосрочных затрат на угольные и газовые электростанции. В конце 2018 года как краткосрочные затраты на уголь, так и на газ были выше 50 €/МВтч (методология здесь). Для сравнения, немецкие солнечные аукционы в октябре прошли по медианной цене 47 € / МВтч (см. Рисунок 6-2). Средняя стоимость берегового ветра выросла в 2018 году и немного превысила краткосрочные цены на уголь и газ в 63 €/МВтч на Октябрьском аукционе, хотя самый дешевый проект был очищен ниже стоимости угля и газа, в 50 €/МВтч.

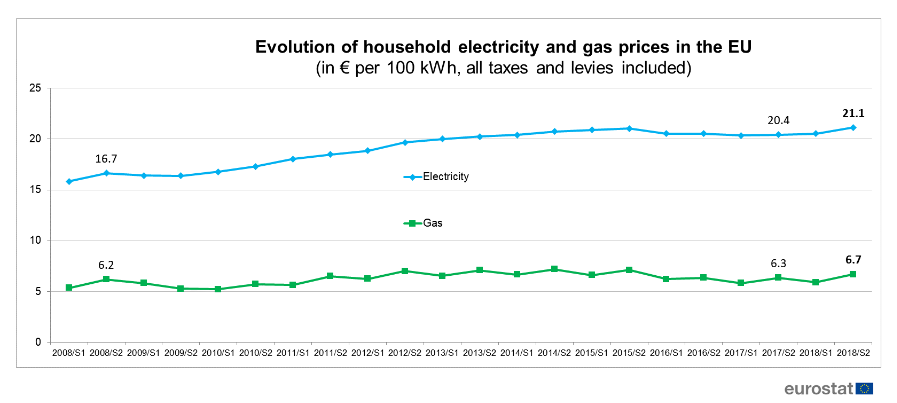

Средние цены на газ и электроэнергию для домохозяйств в ЕС по годам

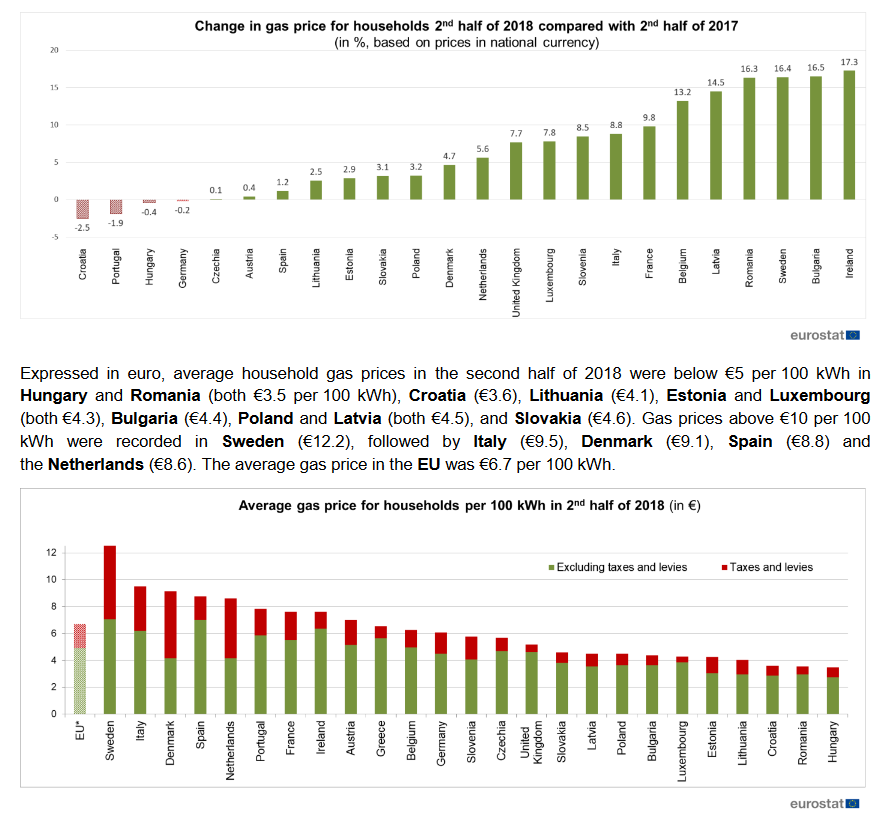

Цены на газ в странах ЕС и изменение цен за второе полугодие 2018-ого года ниже

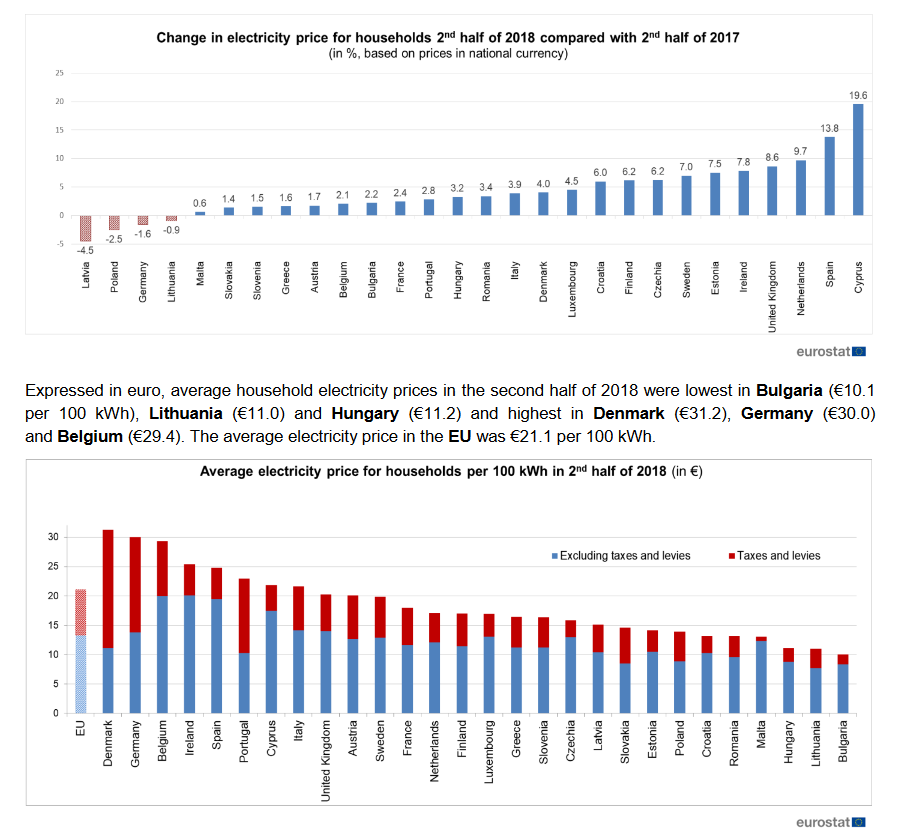

Цены на электричество в странах ЕС и изменение цен за второе полугодие 2018-ого года

Немного про французский атом

В статье - Перспективы газового транзита через Украину. Взгляд дилетанта. была сделана попытка посчитать выпадающую генерацию в Европе по парижскому соглашению, где учитывалось сокращение доли АЭС во Франции на 25% к 2025-му году. Однако французы отморозились и решили поменять 25-ый год на 35-ый. В результате получили «Фи» от Люксембурга.

Министр окружающей среды, климата и устойчивого развития Кэрол Дишбург и министр энергетики Клод Турмес решили дать критическое заключение против решения Франции отложить закрытие АЭС.

"Французское правительство хочет отложить свою стратегию сокращения ядерной доли и отложить, через проект декрета, сроки закрытия АЭС. Французский выбор в области содействия ядерной энергии повлияет на безопасность и здоровье граждан и граждан Великого Герцогства Люксембурга», - пишут два зеленых министра, Кэрол Дишбург и Клод Турмес в заявлении.

Французский указ хочет отложить до 2035 года сокращение до 50% доли производства ядерной энергии во французском энергетическом миксе. Правительство Люксембурга уже отметило свое несогласие с этим графиком.

Для обоих министров это означает продление срока службы АЭС в среднем до 49,3 лет.

Поэтому они решили " уведомить французское исследование по оценке воздействия на окружающую среду, в том числе его трансграничные аспекты. При подготовке этого заключения правительство Люксембурга будет использовать опыт своих природоохранных органов, а также международных экспертов. В этом заключении будут рассмотрены, в частности, следующие аспекты: влияние выбросов Cattenom АЭС на качество и температуру Мозель, а также вопрос безопасности Cattenom АЭС.»

Не представляю, чем закончится такая любовь.

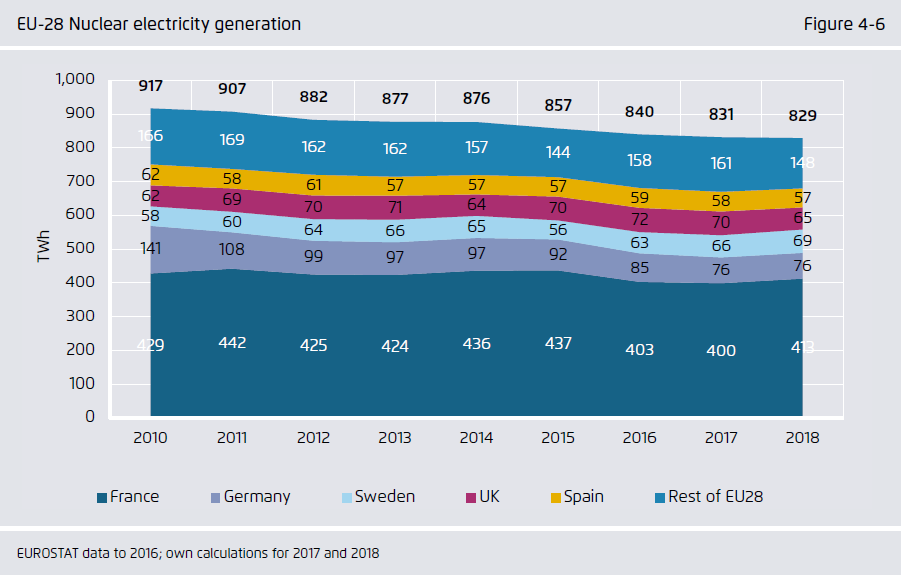

На данный момент самая мощная атомная генерация в Европе - французская (примерно половина всей европейской)

СПГ

Согласно источнику

По итогам 2018 г. мировые поставки сжиженного природного газа выросли на 36 млрд. куб. м и достигли рекордного уровня в 432 млрд. куб. м. Существенная доля нового спроса на газ обеспечена в прошлом году за счет роста потребления СПГ в Китае и Южной Корее. На две эти страны пришлось 85% доля от всего прироста поставок сжиженного природного газа, или 31 млрд. куб. м. Только в КНР импорт СПГ в 2018 г. вырос на 41%, достигнув 73 млрд. куб. м.

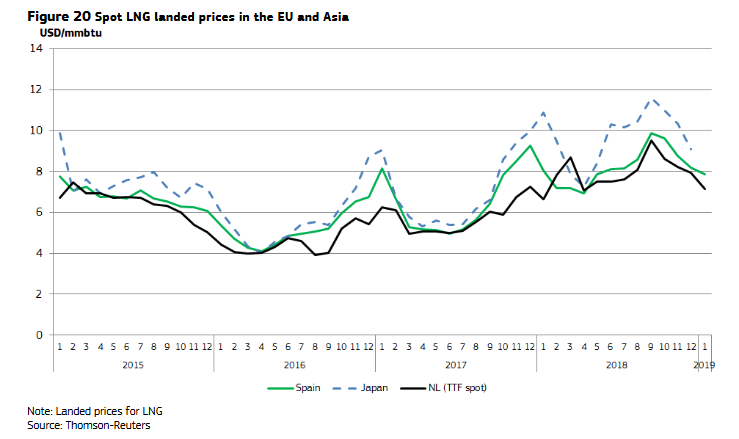

Оттуда же (статья от 15.03.2019)

С начала текущего года азиатская спотовая цена постоянно снижалась на фоне интенсивных поставок и умеренных зимних температур в регионе. Сейчас цена остановилась на отметке в 6,8 доллара США за 1 млн БТЕ, демонстрируя минимум, зафиксированный за последние 17 месяцев.

На спотовые цены на СПГ в Испании и Великобритании в основном повлиял сильный приток СПГ в Европу, так как в результате сокращения азиатской ценовой премии в Европу было отправлено больше грузов СПГ, увеличив естественное снабжение газом на рынке.

15 мая пресс-служба французской Total сообщила о вступлении в строй нового СПГ-завода на территории США, в которой эта компания является владельцем 16,6% акций (наш пострел везде поспел).

“Производство СПГ началось на экспортном терминале Cameron LNG в штате Луизиана. Проект Cameron LNG получил первый сжиженный природный газ по первой линии. Проект начнет экспорт в ближайшие недели”, — говорится в релизе компании.

Оператором проекта является Cameron LNG LLC, которой совместно владеют Sempra Energy (50,2%), Total (16,6%), Mitsui&Co.Ltd. (16,6%) и Mitsubishi/NYK (16,6%). На заводе планируются три производственных линии мощностью по 4,5 млн тонн СПГ в год каждая, сейчас речь идет о начале работы первой из них. Строительство второй и третьей линий продолжается, начало производства на них, как ожидается, начнется к концу текущего года и к середине 2020 года соответственно.

Так что французы плотно садятся не только на российский СПГ, но и на американский.

Добыча газа в США. Импорт СПГ

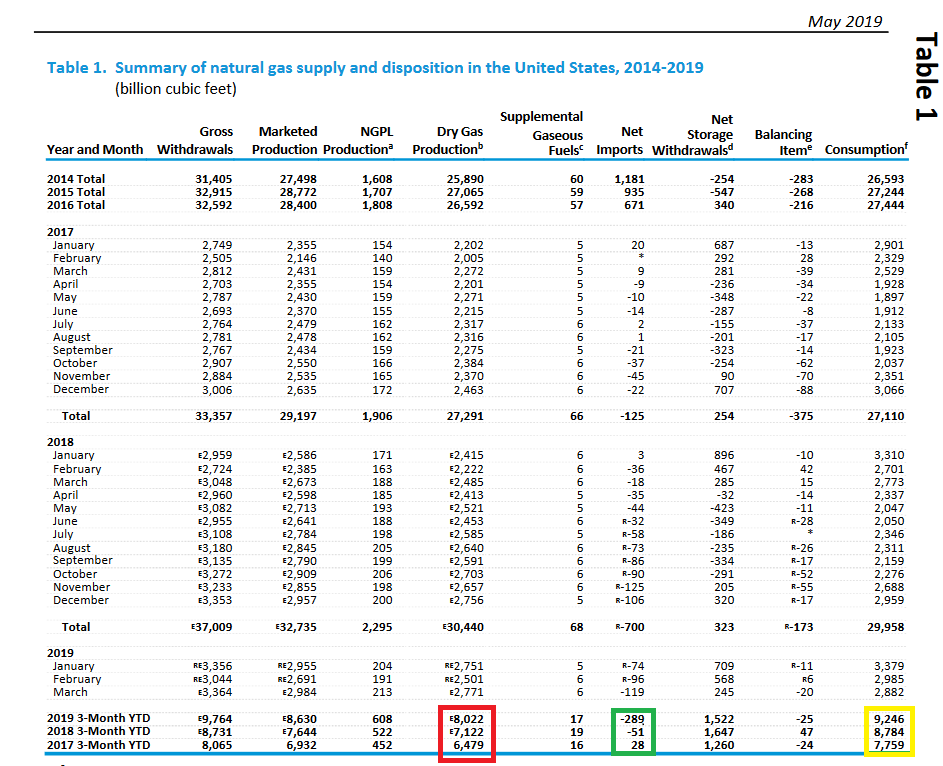

Итоги 2018 года даны в статье Добыча и потребление газа в США. Экспорт LNG. Итоги 2018-го года и прогноз. . Ниже данные за 1 квартал 2019-го года.

Красным цветом - добыча сухого газа за первые кварталы соответствующих лет, желтым - потребление, зеленым - чистый импорт в млрд куб футов. Как видно, добыча квартал к кварталу, выросла на 12,6%.

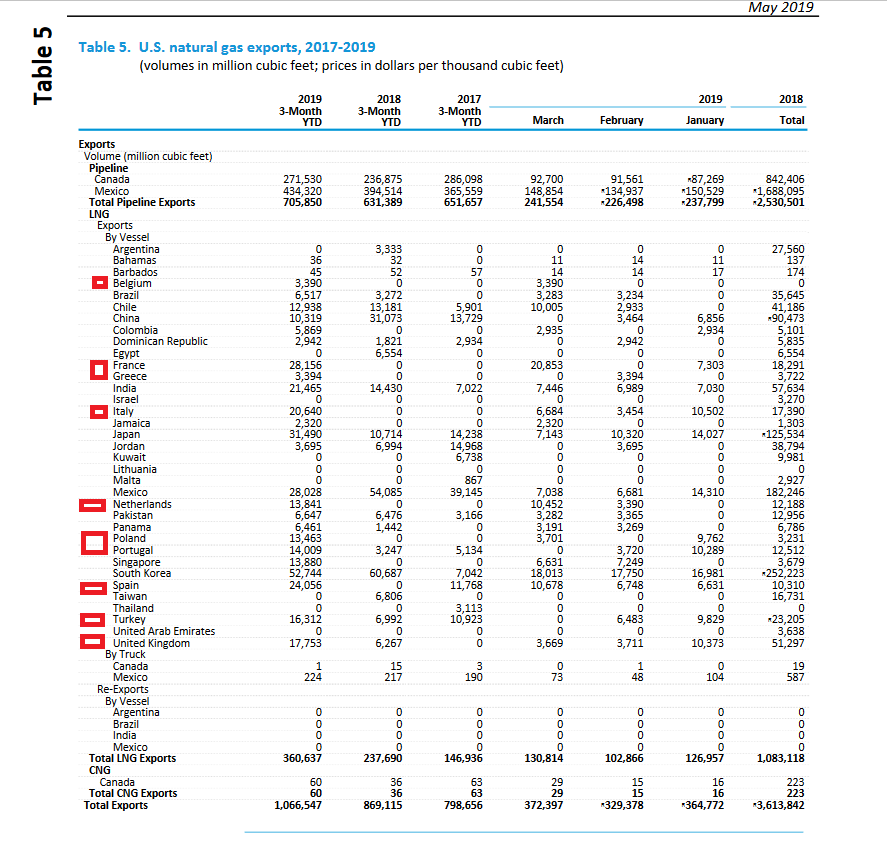

Ниже таблица экспорта газа, в том числе и СПГ по странам.

В вышеприведенной статье я писал

Доля всей Европы (с Турцией) в американском экспорте LNG в 2018-м году составила 4,5 млрд куб м или 14,64%.

Однако, как видно из таблицы, соотношение изменилось

| |

Объем поставки, млрд куб м |

% |

| Belgium |

0,0960 |

|

| France |

0,7973 |

|

| Greece |

0,0961 |

|

| Italy |

0,5845 |

|

| Netherlands |

0,3919 |

|

| Poland |

0,3812 |

|

| Portugal |

0,3967 |

|

| Spain |

0,6812 |

|

| United Kingdom |

0,5027 |

|

| Turkey |

0,4619 |

|

| Всего в Европу |

4,3895 |

43 |

| Всего из США |

10,2122 |

|

За 3 месяца 2019 года США поставили в Европу (+Турция) примерно столько же СПГ сколько за весь 2018 год. Доля поставок в Европу при этом выросла до 43%. Следует отметить, что сократились поставки СПГ из США в Китай. Всего экспорт СПГ из США вырос квартал к кварталу более чем в 1,5 раза.

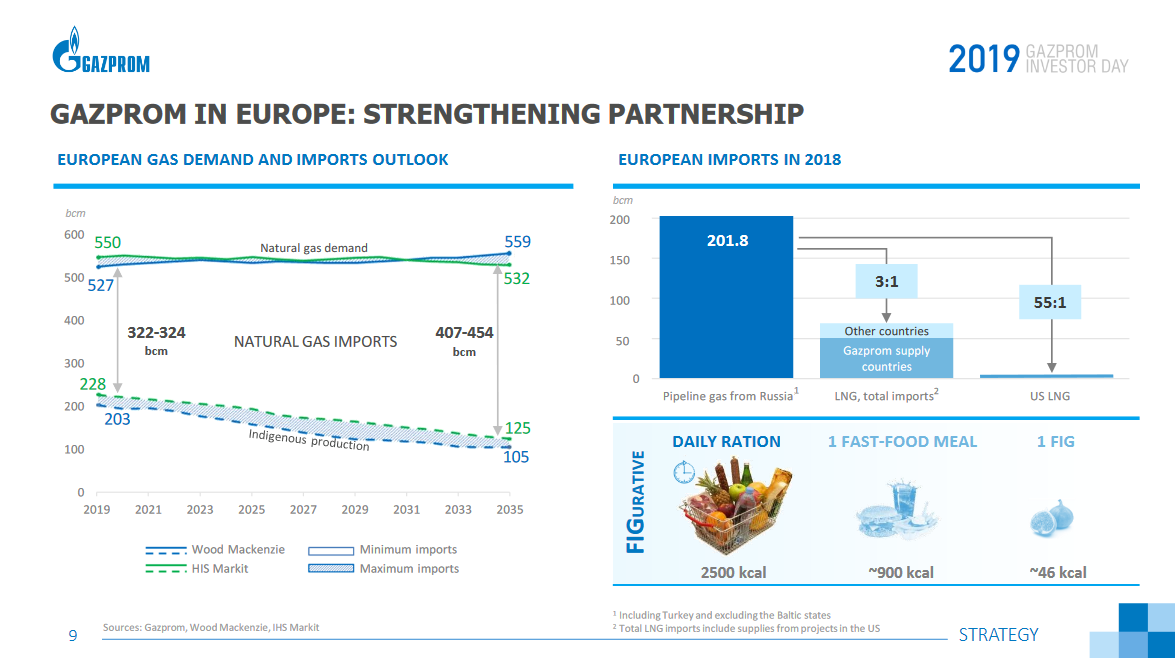

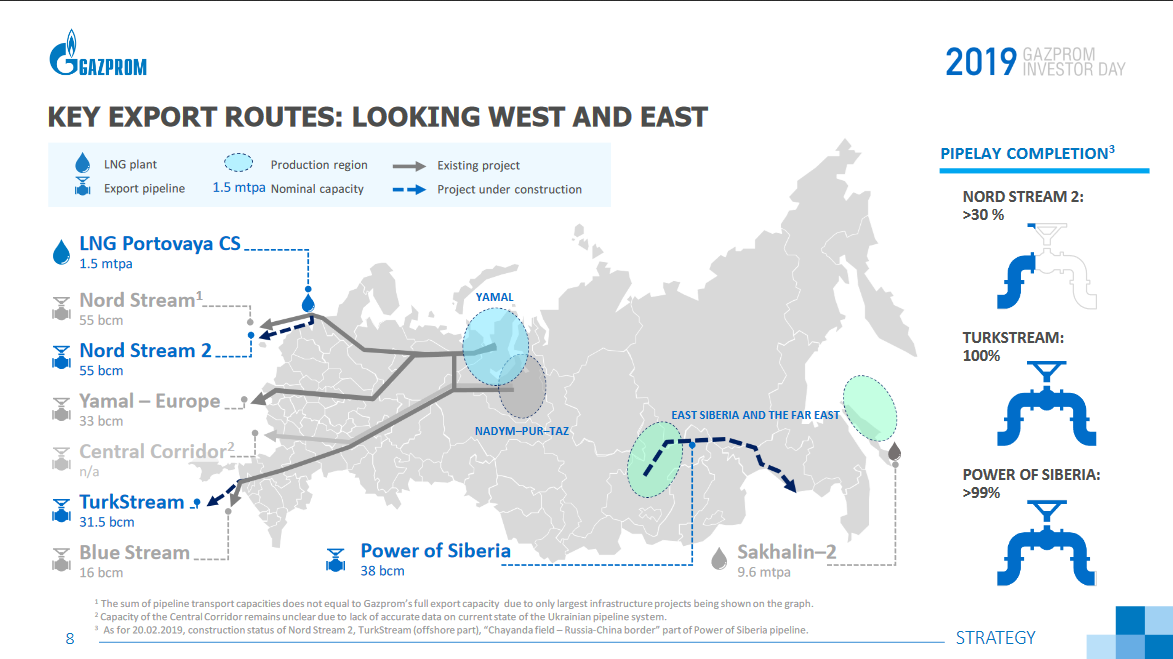

Прогнозы Газпрома

В феврале 2019-го года вышел отчет Газпрома к дню инвестора.

Ниже прогноз импорта газа Европой на взгляд Газпрома

Газпром планирует, что импорт газа в Европу к 2035-му году вырастет на 80-130 млрд. куб м.

В условиях стагнирующей (по сравнению с Азией) европейской промышленности, стагнирующего потребления электроэнергии в ЕС, роста «зеленки» мне этот прогноз кажется завышенным, несмотря на падение добычи газа в ЕС и уменьшении импорта из Норвегии.

Интересна карта поставок газа

Украина проходит как Центральный коридор, по которому нет данных вследствие неясности состояния украинской трубопроводной системы.

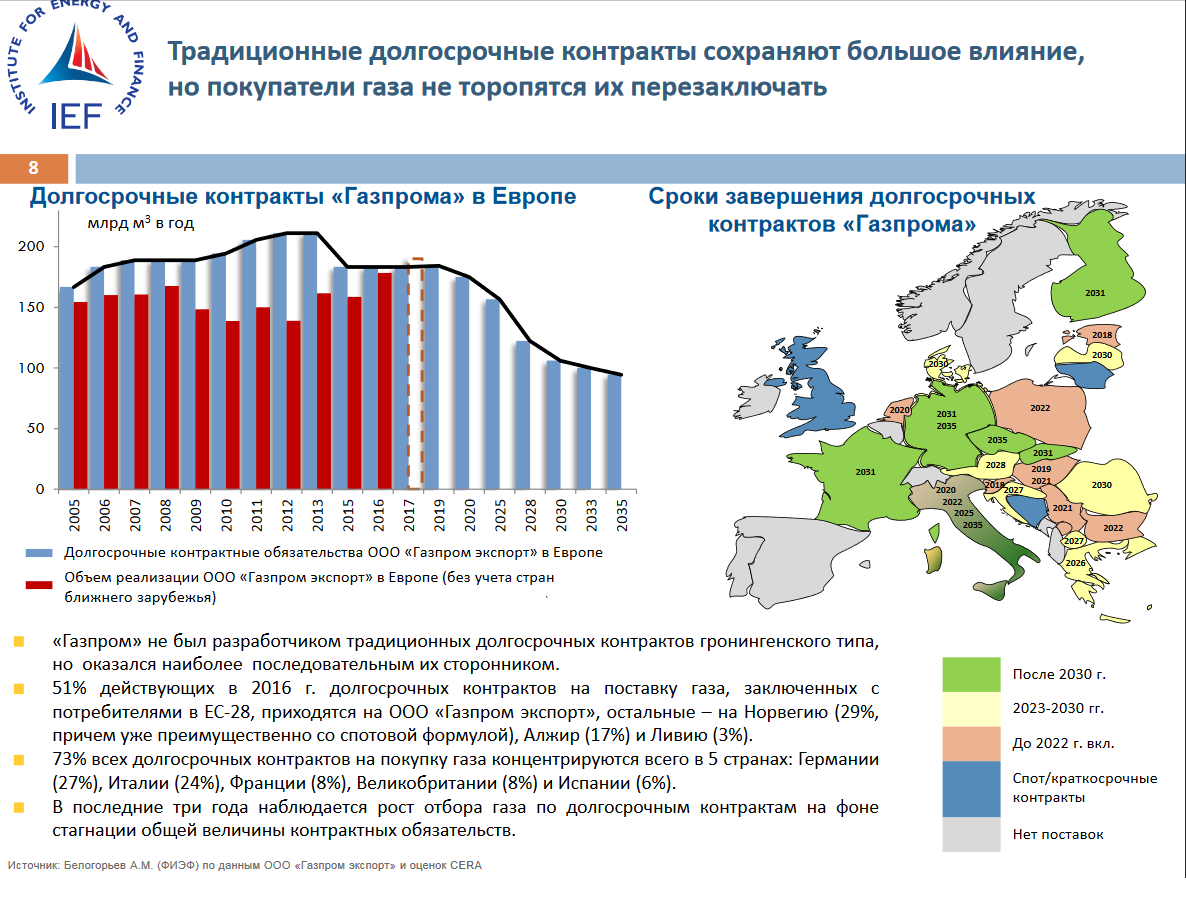

Долгосрочные контракты Газпрома

Интересная статья «Настоящее и будущее контрактов на поставку газа» от 2017-го года, где приведена карта стран, контрактирующих с Газпромом с датами окончания контрактов.

С 2013-го года до 2025-го года объем законтрактованного газа падает с 200 млрд. до 150 млрд. куб м в год.

Европа об украинском транзите

Официально европейские лидеры - за продолжение транзита газа через Украину.

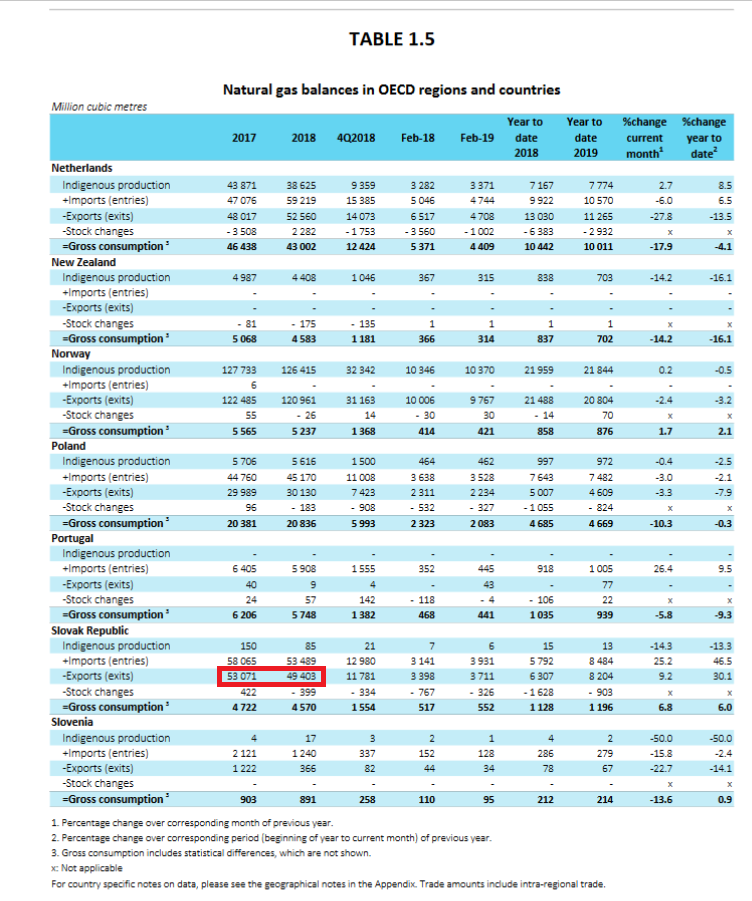

Несостоявшийся президент Словакии Марош Шевчович - еврокомиссар по вопросам энергии, торопит с трехсторонней встречей России, Украины и ЕС по транзиту. Это не удивительно, ведь основная часть российского газа после Украины идет транзитом через Словакию. По данным Укртрансгаза в 2018 году из 86,8 млрд. общего транзита 48,759 млрд. куб м прошло в Словакию через украинскую ГИС Ужгород. По моим оценкам Словакии перепадает порядка $500 млн в год за транзит российского газа.

Ниже табличка транзита через Словакию по данным IEA.

Заключение долгосрочного контракта по транзиту газа через Украину между Газпромом и Нафтогазом (или его преемником после анбандлинга) дает жЫрный плюс к карме Шевчовича, как европейскому политику, так и возможному кандидату на пост президента на следующих выборах в Словакии.

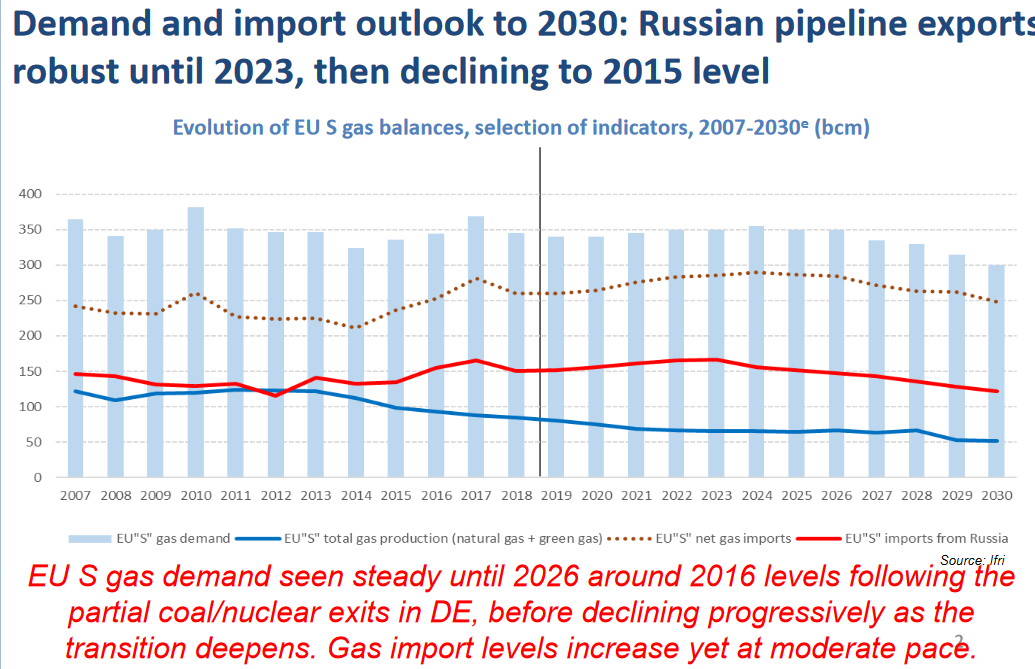

Но есть и другие мнения в экспертной среде, в частности из Оксфордского университета

Независимо от того, будет ли достигнуто соглашение к 31 декабря, нет сомнений в том, что крупномасштабный транзит российского газа через Украину в Европу подходит к концу. Весьма вероятно, что к 2022 году и "Северный поток-2", и "Турецкий поток" будут работать на полную мощность. Потребность в остаточном транзите через Украину будет определяться в основном уровнем спроса на российский трубопроводный газ в Европе и сезонными факторами.

Операционные возможности украинской трубопроводной системы должны быть сокращены; Южный украинский трубопроводный коридор, пересекающий Молдову и встречающийся с Трансбалканской линией, будет лучше всего эксплуатироваться в обратном направлении, что признано в инвестиционных планах "Нафтогаза". Украинская энергетическая политика выиграла бы от быстрого признания того, что транзитный бизнес нуждается в сокращении, и усилий, направленных на диверсификацию от импорта газа до внутренних источников энергии.

Другой источник прогнозирует

где транзит газа через Украину будет нулевым при любых сценариях. Этот же источник считает, что поставки газа из России сократятся

Кратко ситуация на Украине на данный момент.

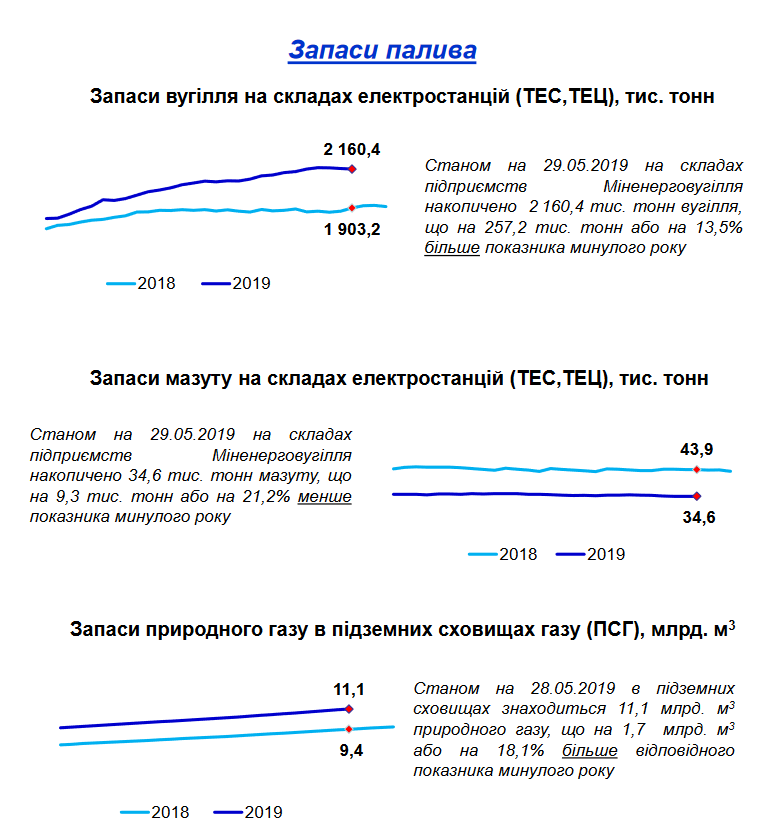

Готовясь к возможному прекращению транзита, Украина качает газ в хранилища особенно интенсивно. Ниже данные Минугля Украины на 29.05.2019.

Рост запасов газа связан с более теплыми январем-февралом 2019 года и более интенсивной закачкой. Если Нафтогаз найдет $1 млрд (а он ищет, судя по информации с Украины, вплоть до выпуска евробондов), то вариант с закачкой в хранилища 20 млрд куб м к началу отопительного сезона реален.

Добыча газа на Украине практически не растет и за 5 месяцев 2019 года составила около 8,7 млрд куб м (если такими же темпами добывать, за год будет примерно как в 2018-м году - 21 млрд куб м).

Итог

В статье Перспективы газового транзита через Украину. Взгляд дилетанта. я писал

В правительстве Франции обещают (5) сократить долю атомной энергетики к 2025 году на 25%, то есть почти на 100 Twh. Германия и Бельгия планируют полностью закрыть свои АЭС к 2025 году (это еще минус 110 Twh). Согласно Парижскому соглашению Германия должна закрыть свои угольные ТЭС (– 242 Twh), но пока отложила решение (похоже будут закрывать, так как, если Европейский союз в течение ближайших 15 лет не остановит работу всех 300 электростанций, использующих уголь в качестве топлива, то цели, поставленные Парижским соглашением 2015 года о мерах по сохранению климата, достигнуты не будут (4)).

Итого порядка 450 Twh выпадающей генерации (из них более 300 Twh только в Германии). Если напрягут и Польшу с ее 129 Twh угольной генерации, то выпадение составит 580 Twh. Можно, конечно, попытаться заменить эту выпадающую генерацию зеленкой, и ее доля вырастет до 43%(49% с Польшей) в общей генерации, что сделает систему неустойчивой.

Выпадение таких объемов генерации потребовало бы не только Северного потока-2, но и Северного потока-3.

Однако, по большому счету остается только Германия с ее выпадающей угольной генерацией и закрытием АЭС в 2025-м году и Бельгия со своей старой АЭС. И если эти страны окажутся такими же ветреными, как Франция, то российский газ по СП-2 будет просто замещать украинский транзит.

В сухом остатке имеем

- Франция, похоже, перенесла сокращение 25% атомной генерации 2025-го года на 2035-ый.

- Польша, скорее всего, будет использовать демократический американский СПГ и газ из трубы из Дании при переводе генерации с угля на газ.

- Доля «зеленки» в Европе будет расти и в дальнейшем, и, возможно, ЕС избежит неустойчивости системы.

- Вследствие роста цен на нефть выросли контрактные цены на газ и уголь, и «зеленка» по ценам в ЕС приблизилась к газовой генерации.

- Выровнялись цены на СПГ на европейском и азиатском рынках.

- Несмотря на пессимистические прогнозы на АШ по сланцевому газу в США, объемы его добычи растут.

- Несмотря на рост потребления газа в США идет рост СПГ, в том числе и в Европу.

- Уход Меркель с поста канцлера может изменить политику Германии в энергетической области, также как это произошло во Франции и США после смены предыдущих лидеров.

- Сокращение долгосрочных контрактов, переход все больше на спотовую торговлю газом делают позиции Газпрома в Европе менее устойчивыми.

- Торговая война США и Китая может перенаправить американский СПГ на рынки Европы. Политика выкручивания рук союзникам, возможные санкции компаниям, сотрудничающим с Газпромом, могут привести к сокращению покупки российского газа.

- Поправки к газовой директиве ЕС к СП-2, введенные в 2019-м году, усложняют бизнес Газпрому

Вследствие перечисленных факторов транзит газа через Украину после полного введения в строй СП-2 и Турецкого потока может прекратиться к 2023-му -2025-му годам. В связи с этим заключение Газпромом каких-либо долгосрочных контрактов на транзит газа через Украину нежелательно.

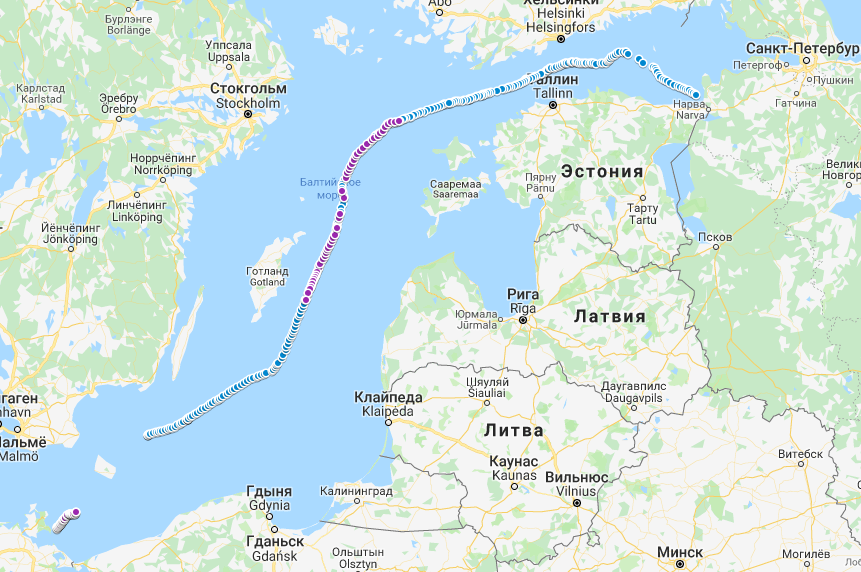

P.S.

Судно трубоукладчик Solitaire на 01.06.2109 находился в 8 км от российского берега (сейчас ушел на вторую ветку). Если бы не позиция Дании, первая ветка СП-2 была бы завершена. Голубым на карте - одна ветка, бордовым - участки с двумя ветками.