Обструкция российских газоэкспортных проектов, нацеленных на европейский рынок, со стороны Польши, государств Прибалтики и некоторых других государств и бюрократических структур Евросоюза едва ли помешает их реализации в связи с растущим спросом в Европе на голубое топливо. В то же время более быстрыми темпами растет на него спрос в Восточной, Южной и Юго-Восточной Азии. Причем именно на эти зарубежные регионы нацелены российские СПГ- и газопроводные проекты в Восточной Сибири и на Дальнем Востоке. И поскольку реальных возможностей для замены российского газа в Европе нет, ряд зарубежных экспертов уже опасаются, что газоэкспортная переориентация России на Восточную Азию в сочетании с западным прессингом на «Северный поток - 2» может, чего доброго, привести к сокращению российского газоснабжения европейцев.

Похоже, в регионе ЕС «предчувствуют» некий комплексный ответ Москвы на противодействие тому же «Северному потоку - 2». Но навряд ли состоится сокращение экспорта в Европу, и не только по политическим причинам или ввиду динамики европейского газового спроса. А еще и благодаря тому, что совокупная сырьевая обеспеченность как этого трубопровода и «Турецкого потока», так и сибирско-дальневосточных газовых проектов превышает 100%. Причем это обеспеченность именно российским газом.

В восточноазиатском же разрезе речь идет, прежде всего, о реализуемом российско-китайском газопроводном проекте «Сила Сибири». А также о проектах СПГ-заводов и экспортных терминалов на Ямале, в Приморье и на Сахалине.

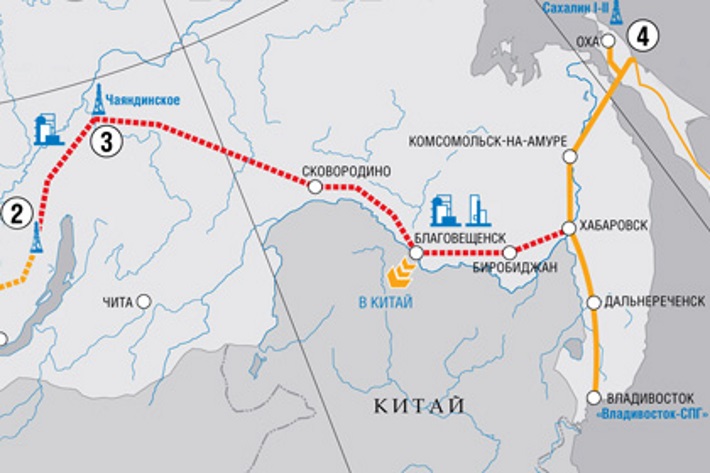

Схема газопровода «Сила Сибири» (красным пунктиром)

При этом с 1-й очереди завода «Ямал-СПГ» в Сабетте, уже введенной в действие, российский СПГ поставляется в Индию и Южную Корею. Планируются поставки в ближайшей и среднесрочной перспективе в КНР, Японию, Сингапур, Филиппины, Вьетнам, Пакистан. Впрочем, эти страны с 2010-2012 гг. получают ещё и сахалинский СПГ. А планируемое увеличение мощностей комплекса по сжиженному газу на Сахалине – минимум в полтора раза к 2025 г. – позволит существенно увеличить СПГ-экспорт в упомянутые страны. Вдобавок к тому же сроку планируется ввести в действие завод и терминал по сжиженному газу в районе Владивостока, что, по многим оценкам, позволит довести после 2025 г. долю российского СПГ на южно- и восточноазиатском рынке до 11-14% против 6-7% в 2016-2017 гг.

Эти проекты, повторим, связаны с быстрорастущим спросом на газ в данных регионах. А такой тренд сохранится как минимум до начала 2030-х.

Тем временем Международное энергетическое агентство и Экономическая комиссия ООН для Азиатско-Тихоокеанского региона, прогнозируя (2016-2017 гг.) почти двукратное увеличение газового спроса в регионе уже в ближайшие 7-10 лет, отмечают, что речь идет не только об СПГ, но также о трубопроводном голубом топливе. И до 75-80% регионального спроса, притом спроса растущего, обеспечит КНР. Схожие оценки и у российских экспертов.

Как считает Вячеслав Кулагин, директор Центра изучения мировых энергетических рынков Института энергетических исследований РАН, «в ближайшие десятилетия быстрое увеличение спроса на газ будет наблюдаться именно на азиатском направлении. Это обусловлено тем, что в Индии и особенно в Китае – самые быстрорастущие экономики в мире, но они в значительной мере энергодефицитны. Поэтому ставка на азиатское газовое направление для РФ вполне логична». При этом для СПГ-поставок, отмечает В. Кулагин, нельзя задействовать Севморпуть в зимний период, «иначе бы весь газ с «Ямал СПГ» шёл в Азию».

А замдиректора Института энергетики и финансов (российский независимый аналитический центр) Алексей Белогорьев полагает, что Россия после «Силы Сибири» переориентирует свою азиатскую газоэкспортную стратегию на сжиженный газ. Что связано опять же с активным ростом СПГ-спроса в этом регионе. И, соответственно, «с премиальным ценообразованием: точнее, покупатели здесь готовы переплачивать за надёжность поставок. Но здесь же немало поставщиков-конкурентов по этому продукту, потому придется ориентироваться на гибкие экспортные цены».

Ну а что с проектом «Сила Сибири» в настоящее время?

Его сооружение, по последним данным «Газпрома» (конец марта с.г.), ведется строго по графику, затраты жестко контролируются и ни разу не превысили планового уровня. Уже построены 1625 км трассы: от южноякутского Чаяндинского месторождения – основного «заполнителя» газопровода – до приграничного Благовещенска. Общая протяженность артерии, напомним, около 2160 км; годовая мощность – почти 40 млрд. кубометров. Начало поставок запланировано на последний квартал 2019 г.

Заинтересованность Китая в увеличении импорта трубопроводного газа и СПГ в очередной раз нашла отражение в заявлении Хэ Лифэна, главы Государственного комитета по делам развития и реформ КНР 6 марта: «Мы собираемся наращивать импорт газа за счет сопредельных государств. Речь идет о России (заметим: РФ названа первой среди поставщиков. – Ред.), странах Центральной Азии, Азиатско-Тихоокеанского региона. Обеспеченность газовыми резервами – наше самое слабое место».

В этой связи Хэ Лифэн пояснил, что максимальными резервами природного газа среди китайских городов располагает Шанхай: «Здесь норма резервов поддерживается на уровне 15 суток. Но в остальных населенных пунктах, особенно в отдалённых, этот показатель требуется планомерно увеличивать». Например, в Пекине газовых резервов, если их не пополнять, будет достаточно не более чем на 10 суток.

В целом за прошлый год объем газопотребления, по словам китайского чиновника, только населением страны составил почти 240 млрд. кубометров. Это на 14% больше уровня 2016 г. В результате страна впервые со времени образования КНР в 1949-м «столкнулась со столь значительным ростом спроса на газ». Такая тенденция представляется, по его оценке, долгосрочной. И при этом означает, что Китаю придется обеспечивать энергетическую безопасность в том числе за счет неизбежного роста импорта голубого топлива.

Вернемся к вопросу выигрыша России от реализации «Силы Сибири». Дело не только в самих поставках газа из России в Китай. Комплектация газопровода трубами, комплектующими и другими высокотехнологичными изделиями – полностью отечественная. Что позволит российской стороне уже в ближайшей перспективе выступать на рынках Восточной и Южной Азии в качестве конкурентоспособного поставщика не только газа, но и трубопроводных технологий. А это, в свою очередь, вполне вписывается и в государственную стратегию импортозамещения, и в наполнение восточного вектора внешнеэкономической политики РФ продукцией с высокой добавленной стоимостью.

Экспортные поставки по «Силе Сибири» дальневосточного СПГ, как и по трубопроводам из РФ в Европу, повторим еще раз, полностью обеспечены российским сырьем. Притом на длительную перспективу. Вопреки западным политконъюнктурным клише, именно это сырье остаётся основным заполнителем газового рынка Европы. Но Евросоюзу не худо бы задуматься, не станет ли западный рынок при постоянном стремлении ЕС поставить палки в колеса «СП-2» и другим российским проектам, менее привлекательным для России, чем восточноазиатский?

___________________________

Фото https://lenta.ru/news/2014/08/19/date/