В современной экономике существует устоявшееся заблуждение о роли денег в качестве средства обмена. В XX столетии государства монополизировали выпуск денег и постоянно мешали их использованию в качестве хранилища ценности, создавая ложную веру в то, что деньги — это в основном средство обмена. Многие считают биткоин не подходящим на роль денег из-за его высокой волатильности. Однако они бегут впереди паровоза: деньги всегда развивались поэтапно с сохранением своей роли хранилища ценности, предшествующей роли средства обмена. Один из основателей теории предельной полезности Стэнли Джевонс писал:

о роли денег в качестве средства обмена. В XX столетии государства монополизировали выпуск денег и постоянно мешали их использованию в качестве хранилища ценности, создавая ложную веру в то, что деньги — это в основном средство обмена. Многие считают биткоин не подходящим на роль денег из-за его высокой волатильности. Однако они бегут впереди паровоза: деньги всегда развивались поэтапно с сохранением своей роли хранилища ценности, предшествующей роли средства обмена. Один из основателей теории предельной полезности Стэнли Джевонс писал:

Исторически сложилось так, что золото служило, во-первых, как товар, ценный для декоративных целей; во-вторых, как хранимое богатство; в-третьих, в качестве средства обмена и в последнюю очередь — как мерило ценности.

Используя современную терминологию, можно сказать, что деньги всегда проходят следующие этапы становления:

- Коллекционирование. На первом этапе эволюции деньги будут востребованы исключительно исходя из своих специфических свойств, обычно связанных с прихотью обладателя. Раковины, бусины, золото — всё это было предметом коллекционирования до более позднего перехода к привычной роли денег.

- Хранилище ценности. Как только достаточное количество людей примет деньги в качестве безоговорочной ценности, они станут общепринятым хранилищем ценности. С ростом узнавания товара в новом качестве его покупательная способность будет увеличиваться вместе с количеством людей, заинтересованных в обладании им. В конечном счёте с сокращением числа людей, желающих получить товар, в результате насыщения покупательная способность хранилища ценности выровняется.

- Средство обмена. Когда деньги будут окончательно приняты в качестве хранилища ценности, их покупательная способность стабилизируется. Хранилище ценности станет приемлемым средством обмена. На заре биткоина многие не оценили его в качестве хранилища ценности и использовали как средство обмена. Многим известна история человека, купившего две пиццы за 10 000 биткоинов (стоимостью около $94 млн. на момент написания этой статьи), которая хорошо иллюстрирует эту путаницу.

- Расчётная единица. Когда деньги широко используются в качестве средства обмена, товары оцениваются относительно них. Таким образом, коэффициент обмена на деньги доступен для большинства товаров. Есть распространённое заблуждение, что цены в биткоинах сегодня доступны для многих товаров. На самом деле, даже если чашку кофе можно купить с использованием биткоинов, указанная цифра — это не истинная цена в биткоинах; скорее, это долларовая цена, которую покупатель хотел бы перевести в биткоины при текущем обменном курсе USD/BTC. Если цена биткоина снизится в долларовом выражении, количество биткоинов, запрошенное торговцем, увеличится соразмерно. Биткоин станет расчётной единицей только тогда, когда продавцы при учёте цен не будут опираться на его курс в фиатных валютах.

Денежные товары, которые пока не стали расчётными единицами, могут считаться частично монетизированными. Сегодня так обстоят дела с золотом. Это ценный ресурс, лишённый роли средства обмена и расчётной единицы путём государственного вмешательства. Также возможны случаи, когда один товар играет роль средства обмена, в то время как остальные роли распределяются между другими ресурсами. Это обычно справедливо для стран с неблагополучным экономическим климатом, таких как Аргентина или Зимбабве. В своей книге Digital Gold Натаниэль Поппер пишет:

В Америке доллар беспрепятственно выполняет три функции денег, будучи средством обмена, единицей измерения стоимости товаров и способом сохранения ценности. С другой стороны, в Аргентине песо использовался в качестве средства обмена при ежедневных покупках, но никто не использовал его для сохранения ценности. Хранение сбережений в песо было эквивалентно выбрасыванию денег на ветер. Поэтому люди обменивали песо, которые хотели сохранить, на доллары, сохранявшие свою ценность лучше, чем песо. Поскольку песо был настолько изменчивым, люди обычно запоминали цены в долларах, что обеспечивало более надёжную единицу измерения.

Биткоин в данный момент переходит с первого этапа монетизации на второй. Скорее всего, для полного перехода от стадии хранилища ценности к реальному средству обмена потребуется ещё несколько лет. Интересно, что у золота на это ушли столетия. Никто из ныне живущих не мог проследить полный цикл монетизации товара, поэтому вследствие недостатка опыта сложно предположить, как этот путь сложится для биткоина.

«Зависимость от пути»

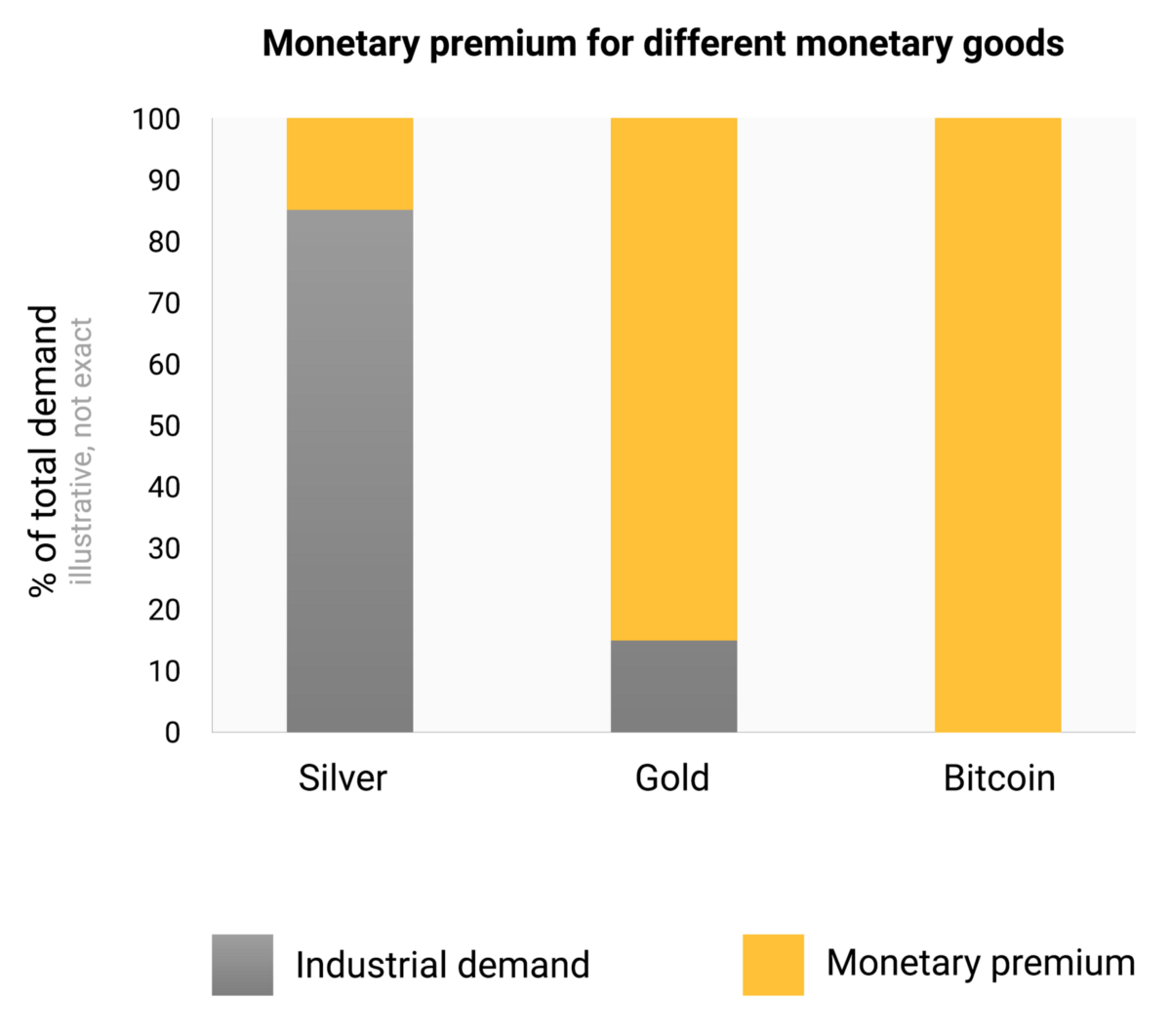

В процессе монетизации покупательная способность товара растёт. Многие отмечают, что увеличение покупательной способности биткоина ведёт к созданию «пузыря». Хотя этот термин часто используют пренебрежительно, в качестве доказательства переоценённости биткоина, на самом деле в такой характеристике нет ничего плохого. Особенность всех денежных товаров состоит в том, что их покупательная способность выше, чем можно предположить по их потребительской ценности. В действительности многие деньги в истории не имели никакой потребительской ценности. Разницу между покупательной способностью товара и его обменной ценностью, связанной исключительно с его полезностью, можно назвать денежной премией (monetary premium). С переходом товара от одной стадии монетизации к другой (описаны выше) его денежная премия будет расти. Однако этот рост сложно спрогнозировать. Товар X, находящийся в процессе монетизации, может быть превзойдён товаром Y, более подходящим в качестве денежной единицы. В таком случае денежная премия товара X может снизиться или вовсе исчезнуть. Денежная премия серебра практически полностью исчезла в конце XIX столетия, когда большинство государств отказалось от него, выбрав золото в качестве средства обмена.

Даже при отсутствии внешних факторов, таких как государственное вмешательство или конкуренция со стороны других денежных товаров, путь денежной премии новых денег может быть непредсказуем. Экономист Ларри Уайт заметил следующее:

Проблема «пузыря» заключается в том, что она справедлива для любого из путей эволюции цены, однако никто не знает ничего ни про один из этих путей.

Процесс монетизации — это игра теоретиков; каждый участник рынка пытается предвидеть совокупный спрос других участников и, соответственно, будущую денежную премию. Поскольку денежная премия никак не связана с реальной полезностью товара, участники рынка могут опираться только на предшествующие цены для определения движения цены денежных товаров. Связь текущего спроса с прошлыми ценами известна как «зависимость от пути» и, возможно, представляет собой величайший источник путаницы в понимании ценового движения денежных товаров. Когда покупательная способность денежного товара растёт вместе с его признанием, представления рынка о том, что дорого и что дёшево, также меняются. Это работает и в обратном случае: если цена денежного товара падает, прежние цены участникам рынка могут показаться иррациональными и завышенными. Зависимость от пути хорошо проиллюстрирована словами известного фондового менеджера с Уолл-стрит Джоша Брауна:

Я купил биткоины по $2300 и буквально сразу удвоил свой капитал. Затем, с ростом стоимости, я начал говорить себе: «Я не могу покупать их по такой цене», и это мнение было основано исключительно на знании цены, по которой я их приобрёл. Затем, когда курс упал из-за китайского разгона на биржах, я начал говорить себе: «О, хорошо, я надеюсь, что они подешевеют, чтобы я мог купить побольше».

Правда в том, что понятия «дорого» и «дёшево» совершенно не подходят для денежных товаров. Цена денежного товара зависит не от его оборота и реальной пользы, а исключительно от того, насколько он принят в каждой из ролей, приписываемых деньгам.

Принцип зависимости от пути дополнительно усложняется, участники рынка выступают не в качестве беспристрастных наблюдателей: покупая и продавая в попытках предугадать дальнейшее изменение денежной премии, он становятся своего рода проповедниками и миссионерами. Поскольку объективная оценка денежной премии невозможна, превозносить и продвигать денежные товары гораздо эффективнее, чем те, которые завязаны на денежных потоках и предоставляемой пользе. «Религиозный» пыл участников цифрового рынка можно наблюдать на онлайн-форумах, где владельцы активно продвигают преимущества биткоина и воспевают богатства, которые ждут любого нового инвестора. Ли Дроген так комментирует подобное поведение:

В этой лихорадке можно увидеть признаки религии — истории, которую мы передаём друг другу и с которой соглашаемся. Наша кривая восприятия — это религия. Модель почти идеальна: один человек, узнав что-то, идёт «проповедовать» остальным, его друзья вовлекаются и тоже начинают «проповедовать».

Сравнение с религией может дать ложное представление о том, что вера в биткоин иррациональна. На самом деле то, что отдельные люди хвалят денежный продукт, который превосходит другие, вполне разумно, и то, что общество готово принять его в качестве стандарта, — тоже. Деньги служат основой торговых отношений и сохранения ценности, поэтому признание лучшей из возможных форм подобного инструмента несёт пользу всем членам общества.

Форма монетизации

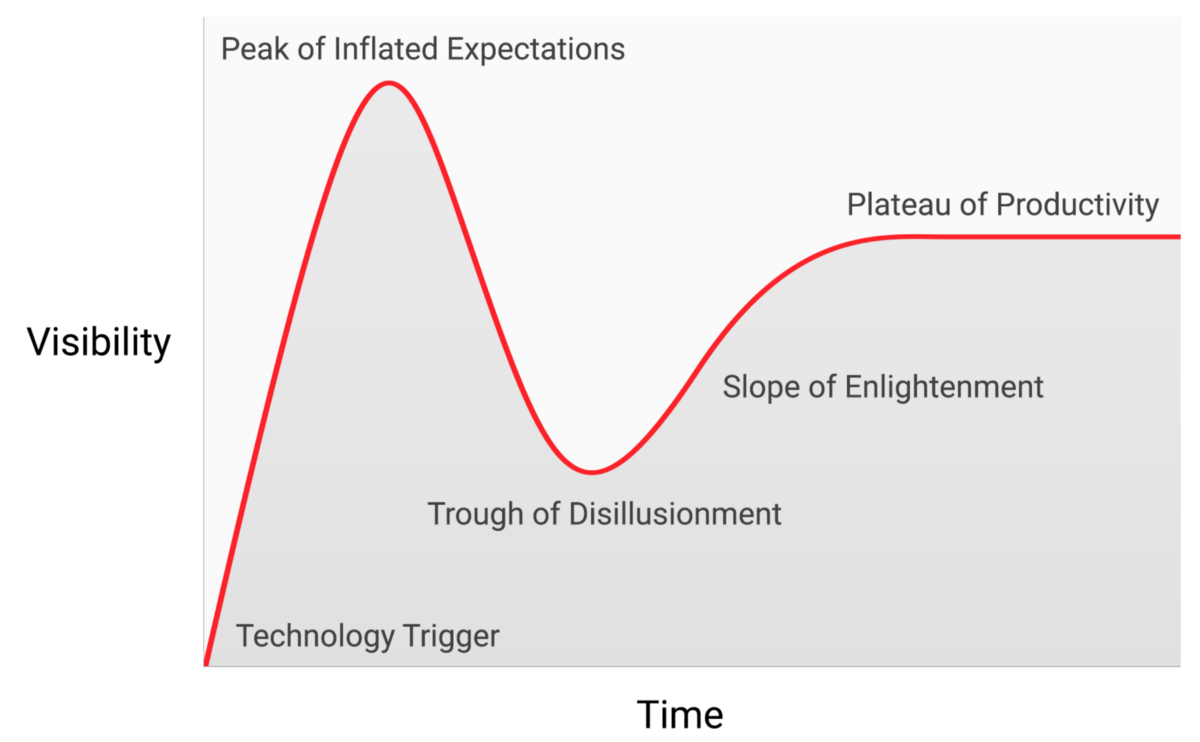

Непреложных правил монетизации денежных товаров не существует, но мы можем проанализировать поведение биткоина с момента его появления. Цена биткоина, по-видимому, следует фрактальной модели растущих масштабов (fractal pattern of increasing magnitude), где каждая итерация фрактала соответствует классической форме цикла хайпа от Gartner.

Каждый цикл хайпа Gartner (также известный как кривая зрелости технологий) начинается со взрыва энтузиазма вокруг новой технологии. Цена поднимается за счёт участников рынка, которые доступны на этом этапе. Первичные покупатели твёрдо уверены в инновационности технологии, в которую инвестируют средства. В конечном итоге запас заинтересованных в технологии людей иссякает, и рынок испытывает спад энтузиазма. В игру вступают спекулянты, заинтересованные скорее в быстрой выгоде, чем в важности технологии.

После пика цикла хайпа цены быстро падают, а спекулятивный пыл cменяется отчаянием, публичной насмешкой и ощущением того, что технология вообще ни на что не повлияла. В конечном итоге цена образует плато, где к первоначальным инвесторам, у которых была сильная убеждённость, присоединяются новые, которые пережили «боль» от падения цен и оценили важность технологии.

Плато наблюдается в течение долгого времени, формируя «скучный стабильный минимум». В это время интерес общественности затухает, но проект продолжает развиваться, привлекая уверенных сторонников. Так закладывается база для следующей итерации цикла, поскольку внешние наблюдатели признают, что технология не уходит и что инвестиции в неё могут быть не такими рискованными, как казалось во время фазы крушения. Следующая итерация цикла привлечёт больше сторонников и станет более масштабной.

Лишь единицы из участвующих в итерации цикла хайпа Gartner могут предугадать, до какого уровня вырастет цена. В большинстве случаев цены достигают таких значений, которые в начале цикла показались бы инвесторам абсурдными. Обычно причиной окончания цикла считают недостаток технологии или разгром в СМИ. В принципе, такие обстоятельства могут способствовать окончанию цикла, но основная причина в другом. Цикл хайпа заканчивается, когда иссякает число участников рынка, доступных в этой итерации.

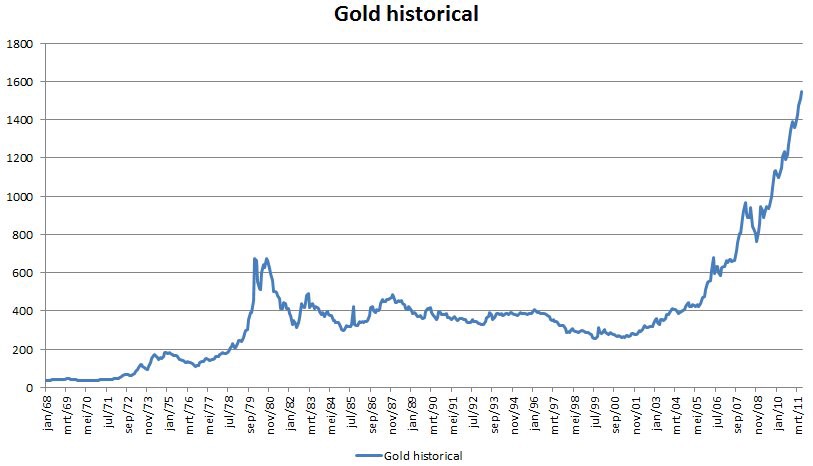

Золото следовало классической модели цикла Gartner с конца 1970-х до начала 2000-х. Таким образом, можно предположить, что циклы хайпа в процессе монетизации неизбежны.

Циклы хайпа

С момента выхода на биржи в 2010 году биткоин пережил четыре крупных цикла хайпа. Оглядываясь назад, мы можем точно определить ценовые диапазоны каждого из предыдущих циклов. Также мы можем качественно идентифицировать группы инвесторов, которые были связаны с каждой итерацией предыдущих циклов.

$0-30 (2009 — июль 2011 года): в первом цикле хайпа доминировали криптографы, учёные-информатики и шифропанки, которым удалось понять важность инновационного изобретения Сатоши Накамото. Именно они установили то, что протокол биткоина не имеет технических недостатков.

$30-250 (июль 2011— апрель 2013 года): второй цикл привлёк внимание как любителей новых технологий, так и идеологически мотивированных инвесторов, ослеплённых потенциалом свободного денежного оборота. Либертарианцы, такие как Роджер Вер, были привлечены избавлением от влияния государственных институтов, которое сулила новая технология. Венцес Касарес, блестящий предприниматель, также был частью второго цикла хайпа вокруг биткоина. Как известно, именно он в своё время разрекламировал платформу среди технических специалистов и инвесторов из Кремниевой долины.

$250-1100 (апрель 2013 — декабрь 2013 года): во время третьего цикла хайпа на рынок вошли ранние частные и институциональные инвесторы, не испугавшиеся сложных и рискованных каналов ликвидности, с помощью которых можно было приобрести биткоины. Основным источником ликвидности рынка на тот момент была японская биржа Mt. Gox, которой управлял скандально известный Марк Карпелес, ныне отбывающий срок за свою роль в крахе одной из первых криптовалютных площадок.

Стоит отметить, что рост стоимости биткоина во время вышеперечисленных циклов коррелирует с его ликвидностью и простотой в приобретении для инвесторов. Во время первого цикла бирж не существовало. Биткоины можно было только намайнить или получить от другого майнера. Во время второго цикла появились первые биржи, однако их использование осложнялось многими техническими факторами. Разобраться в них могли только самые подкованные в этой сфере инвесторы. Даже в третьем цикле хайпа для большого числа инвесторов оставались значительные препятствия, в результате чего они передавали деньги Mt. Gox. Банки весьма неохотно занимались обменом, а сторонние посредники либо были некомпетентны, либо имели преступные намерения, либо сочетали оба этих качества. Многие из тех, кто перевёл деньги на Mt. Gox, в конечном итоге потеряли средства, когда биржа была взломана, а потом и вовсе закрылась.

Только после краха Mt. Gox и двухлетней стагнации цен на биткоины появились глубокие источники ликвидности. Примером служат регулируемые биржи, такие как GDAX, и внебиржевые брокеры вроде Cumberland Mining. К началу четвёртого цикла хайпа в 2016 году частным инвесторам стало относительно просто покупать биткоины и обеспечивать сохранность средств.

$1100 — 19 600? (2014 — ?): во время написания этой статьи рынок биткоина находится в четвёртом цикле хайпа. Основные участники рынка на этом этапе представлены «ранним большинством» частных и институциональных инвесторов.

С укреплением источников ликвидности у крупных институциональных инвесторов появилась возможность участвовать в регулируемых рынках фьючерсов. Доступность этого механизма сделает возможным создание биржевых фондов для биткоина, что в свою очередь привлечёт «позднее большинство» и «отстающих» в последующих циклах хайпа.

Несмотря на то, что предсказать движение цен в нынешнем цикле невозможно, можно предположить, что на пике стоимость биткоина окажется в диапазоне от $20 000 до $50 000. Подскочив намного выше, биткоин смог бы составить значительную конкуренцию золоту (если бы на момент написания статьи биткоин стоил $380 000, капитализации этих рынков были бы равны). Однако значительная часть рыночной капитализации золота исходит из спроса центральных банков, и маловероятно, что государства будут участвовать в текущем цикле хайпа биткоина.

Следующий шаг за государствами

Финальный цикл хайпа начнётся в тот момент, когда государства начнут накапливать биткоины в собственных резервах иностранной валюты. Рыночная капитализация биткоина пока слишком мала, чтобы его можно было считать подходящим для этих целей активом. Однако, поскольку интерес частного сектора увеличивается, а капитализация криптовалюты приближается к $1 трлн., ликвидность биткоина для многих государств начнёт иметь значение. Появление первого государства, официально добавившего биткоин в собственные резервы, скорее всего, сподвигнет другие страны поступить так же. Государства, признавшие биткоин на ранних этапах, окажутся в выигрыше, если он станет межнациональной резервной валютой. К сожалению, это, скорее всего, будут страны с сильнейшей исполнительной властью (например, Северная Корея). Нежелание участвовать в обогащении диктаторов вкупе с демократическим устройством власти, вероятно, станет причиной отставания западной цивилизации в принятии подобных решений.

Есть некоторая ирония в том, что США сейчас наиболее открыто относятся к биткоину в вопросах регулирования по сравнению, например, с Россией или Китаем. Криптовалюта представляет риск для доллара в качестве альтернативной резервной валюты. В 1960-е годы Шарль де Голль с досадой отмечал «непомерные привилегии», которыми пользовались США из-за мирового денежного порядка, разработанного Бреттон-Вудским соглашением 1944 года. Отвлекаясь на риски для внутренних рынков, правительства Китая и России пока не могут оценить стратегических преимуществ биткоина в качестве международной резервной валюты. Подобно де Голлю в 1960-х годах, угрожавшему восстановить классический золотой стандарт в ответ на непомерные привилегии США, китайцы и россияне со временем увидят преимущества в резервной валюте, не привязанной к конкретному государству. В Китае сейчас сосредоточены крупнейшие майнинг-платформы, и это даёт основания предполагать, что именно он может включить биткоины в свои национальные резервы одним из первых.

США считаются государством-новатором, а Кремниевая долина — жемчужиной экономики Штатов. До сих пор Долине удавалось отстоять интересы биткоина в диалоге с властями. Однако не так давно банковская индустрия и ФРС осознали угрозу криптовалюты для экономической системы государства. Wall Street Journal, известный как рупор Федерального резерва, написал об угрозе, которую биткоин представляет экономической политике США:

Существует ещё одна угроза, возможно, даже более существенная с точки зрения центральных банков и регулирующих органов: биткоин может не обвалиться. Если спекулятивный пыл на криптовалютном рынке предшествует его широкому использованию в качестве альтернативы доллару, биткоин станет представлять угрозу монополии центральных банков на деньги.

В ближайшие годы между новаторами из Кремниевой долины и представителями банковской индустрии разгорится настоящий конфликт. Для первых будет важно оградить биткоин от регулирования, вторым же будет необходимо защитить свою монополию.

Превращение в средство обмена

Денежный товар не может стать средством обмена (стандартное экономическое определение денег), пока не будет оценён большинством членов общества. В процессе признания обществом денежный товар быстро наращивает покупательную способность, что становится препятствием для его использования в торговых отношениях. Только когда разница между использованием товара в качестве хранилища ценности и средства обмена снижается до приемлемо низкого уровня, он может стать общепринятым средством обмена.

Иначе говоря, денежный товар станет пригодным средством обмена только тогда, когда сумма издержек при его использовании будет ниже, чем издержки с использованием другого средства обмена.

В бартерном сообществе переход от хранилища ценности к средству обмена мог произойти просто из-за роста покупательной способности товара. Дело в том, что транзакционные издержки бартерной торговли чрезвычайно высоки. В развитой экономической структуре, где транзакционные издержки низкие, ниша биткоина довольно мала. Примером могут послужить рынки запрещённых веществ, где покупатели готовы на лишние издержки исключительно ради того, чтобы не производить операции в фиатной валюте.

В современном обществе существуют серьёзные институциональные барьеры на пути денежных товаров от хранилищ ценности к общепринятому средству обмена. Государства используют налогообложение для защиты суверенных валют от конкурирующих денежных товаров. Помимо того что налоги можно выплачивать исключительно в валюте государства-получателя, любые конкурирующие денежные единицы облагаются дополнительными сборами. Последнее сильно осложняет использование хранилищ ценности в качестве средств обмена.

Однако эти многочисленные препятствия не станут непреодолимым барьером для исключительных денежных товаров. Если доверие общества к суверенной валюте исчезает, государство ждёт гиперинфляция. В этом случае стоимость национальных денег в первую очередь падает по отношению к стоимости ликвидных товаров, таких как золото или иностранная валюта, например доллар США. Затем гиперинфляция оказывает влияние и на обычные товары. Архетипичный образ гиперинфляции — пустой магазин, где покупатели раскупили все товары, опасаясь, что завтра их деньги могут уже ничего не стоить.

Когда национальная валюта окончательно теряет доверие в результате гиперинфляции, она перестаёт использоваться в торговых отношениях. Общество начинает искать альтернативное средство обмена. Примером такого процесса можно считать замену зимбабвийского доллара на доллар США. Замена государственной валюты на иностранную затрудняется нехваткой иностранных денег и отсутствием банковских учреждений, способных обеспечить ликвидность.

Возможность легко переводить биткоины за границу и отсутствие необходимости в банковской системе делает криптовалюту идеальной альтернативой для государств, подвергшихся гиперинфляции. Поскольку фиатные деньги движутся к абсолютному обесцениванию, в будущем биткоин станет популярным выбором для государственных резервов. Когда государственные валюты потерпят крах и будут заменены биткоином, криптовалюта завершит переход от хранилища ценности к общепризнанному средству обмена. Даниэль Кравиц назвал этот процесс «гипербиткоинизацией».

Продолжение в заключительной части.

Источник: coinspot.

Рейтинг публикации:

|