Китай подкосил худший кредитный рост в истории

Москва, 16 ноября - "Вести.Экономика". Кредитование в Китае после недавнего феноменального взлета быстро замедляется. Экономика Поднебесной становится все более "умеренной" в части кредитования, и это негативно влияет не только на сам Китай, но и на другие мировые рынки, особенно на сырьевые.

Доказательства проблем достаточно простые, достаточно посмотреть на последние данные.

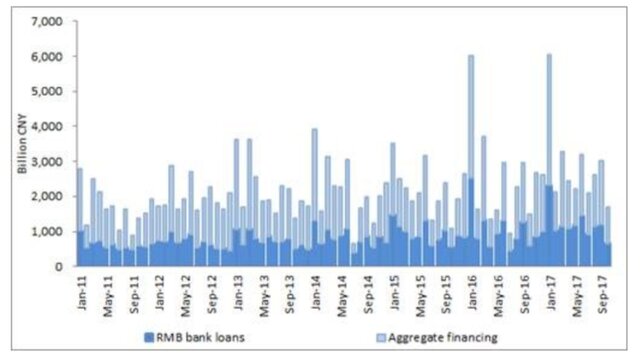

Объем новых кредитов в октябре достиг 1,04 трлн юаней против ожиданий в 1,1 трлн юаней и 1,8 трлн юаней в предыдущем месяце, при этом на банки приходится 663,2 трлн юаней от этой суммы, что ниже консенсус-прогноза в 773 млрд юаней за октябрь и ниже суммы 1,27 трлн юаней за предыдущий месяц.

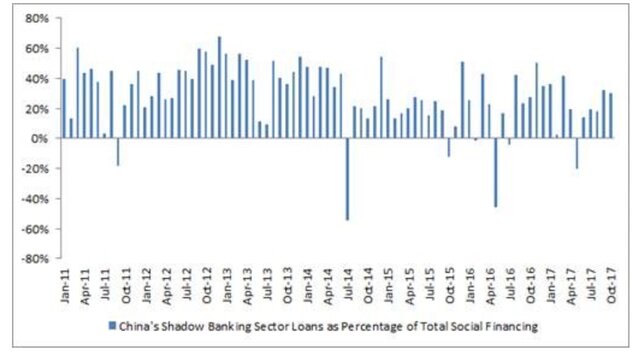

Теневой банкинг составляет около одной трети общего социального финансирования, что говорит о незначительных признаках возможного "роста" кредитования, что было отмечено ранее, когда выпуск банковской задолженности не принес желаемых результатов.

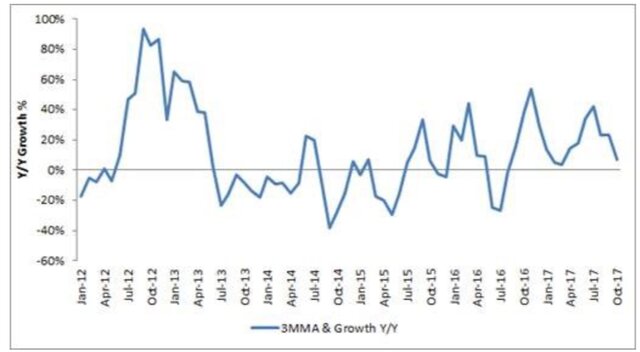

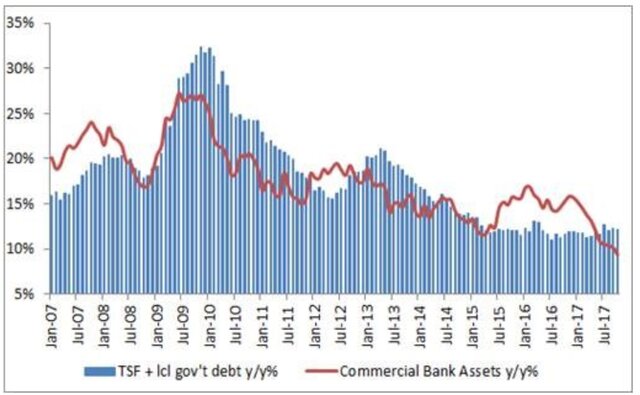

Рост кредитов в юанях по сравнению с прошлым годом, с учетом скользящей средней за 3 месяца, замедлился всего до 7,5% в октябре.

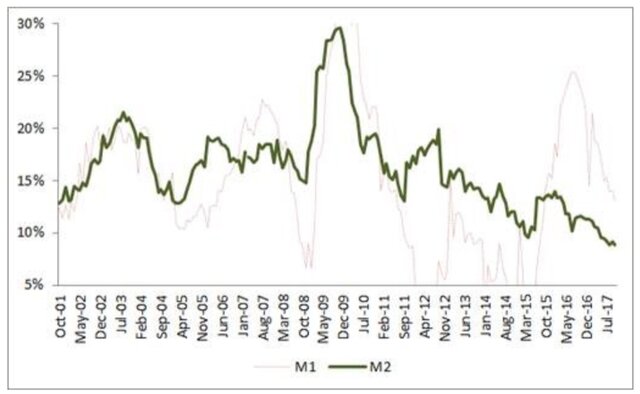

Рост денежный массы M2 в Китае по сравнению с прошлым годом достиг многолетнего минимума в 8,8% в октябре.

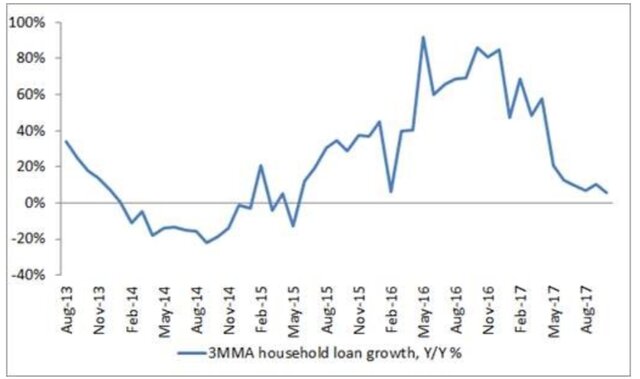

Рост ипотечного кредитования продолжил резкое падение в октябре.

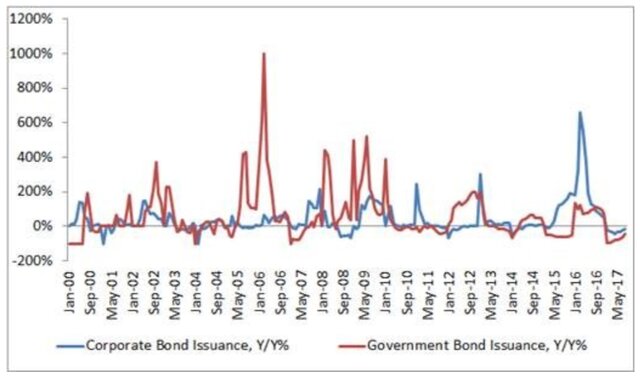

Выпуск корпоративных и правительственных облигаций по сравнению с прошлым годом продолжает демонстрировать негативную тенденцию.

Все в конечном итоге приведет к широкому росту кредитов, который продолжит замедляться.

Словом, усилия Китая по делевериджу приносят свои плоды. Экономические показатели Китая продолжат падение, оказывая влияние на цены на сырьевые товары, а затем и на стоимость акций горнодобывающих компаний и промышленных предприятий.

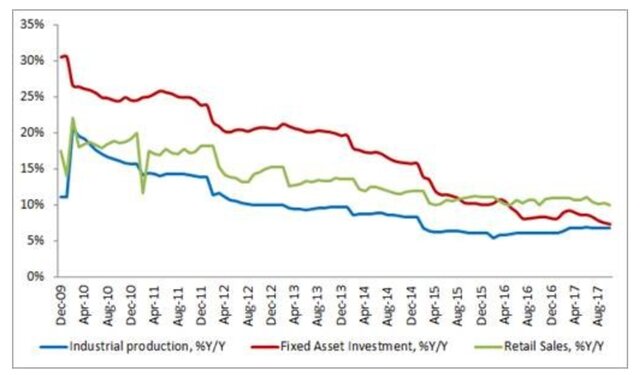

Что можно сказать об экономических данных? Инвестиции в основные фонды выросли на 7,3% по сравнению с прошлым годом, что стало самым низким показателем с 1999 г., инвестиции в промышленное производство увеличились на 6,7%, наконец, розничные продажи выросли 10,0%, показав падение на 30 б. п. по сравнению с прошлым месяцем.

Кроме того, если производство стали остается устойчивым, то производство цемента и производство электроэнергии замедлились, что говорит о структурной слабости базового спроса на сталь в настоящее время, несмотря на претензии Китая на предстоящее сокращение производства, с учетом корректировки в 50 млн тонн в год, которые сейчас включены в данные отчета, объем произведенной стали с начала 2017 г. по сегодняшний день составил примерно 712 млн тонн против 714 млн тонн за тот же период в 2016 г.

Это не является значительным сокращением объемов производства стали, что побудило спекулянтов спрогнозировать более сбалансированные предложение и спрос на рынке стали в Китае, что способствовало росту цен на сталь в этом году.

Что можно сказать о данных на рынке жилья? В Китае основной объем потребления металлов приходится на сферу строительства жилой, коммерческой и офисной недвижимости, то есть более 50% потребления стали. Анализ тенденций в этих ключевых областях имеет решающее значение для оценки движения мировых цен на основные металлы.

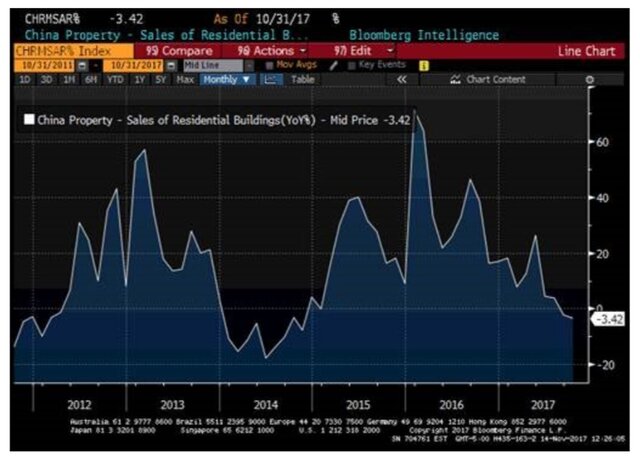

Тем не менее рост продаж жилых зданий в Китае по сравнению с прошлым годом оставался отрицательным второй месяц подряд в октябре, снижаясь на 3,42%. Кроме того, строительство жилых площадей в Китае сократилось на 3,6% по сравнению с прошлым годом в октябре, это самый низкий уровень с января.

Кроме того, и среди наиболее важных показателей, которые следует учитывать при прогнозировании будущих тенденций цен на металлы в Китае и во всем мире, рост строительства жилых, коммерческих и офисных зданий с начала года по сегодняшний день в Китае замедлился до 5,6% по сравнению с прошлым годом, самый низкий уровень с IV квартала 2015 г.

Тем не менее ежемесячно новый рост строительства жилых, коммерческих и офисных зданий был отрицательным.

Что касается стоимости долга? На XIX партийном съезде несколько недель назад высокопоставленные политики Китая вновь заявили о своих усилиях по сдерживанию чрезмерного риска в финансовой системе после 2017 г. Руководство Китая заявило о продолжении усилий, направленных на ограничение задолженности, с намеками на усиление регулирования, ориентированное на сферу межбанковских продуктов и WMP.

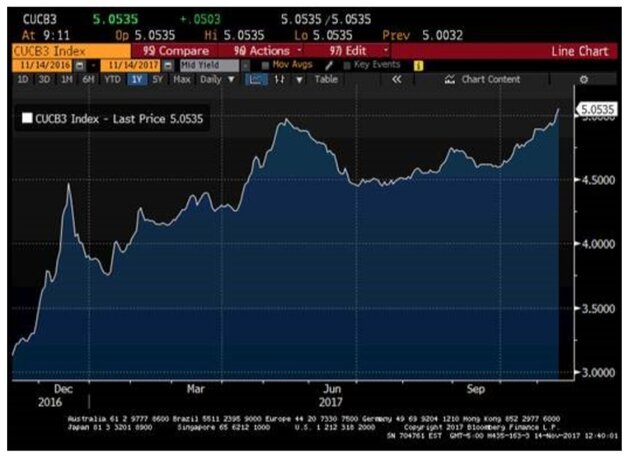

Как и следовало ожидать, на фоне этих комментариев доходность трехлетних облигаций с рейтингом AAA в Китае - наиболее распространенная классификация для китайского корпоративного долга - стала выше, на 36 б. п. всего за последние 3 недели; с начала октября, стоимость корпоративного долга с рейтингом AAA в Китае выросла на 45 б. п., самый высокий уровень за последние 3 года.

Хотя прямой дефицит наличных средств является маловероятным, при снижении выпуска облигаций, оказывающих влияние на доступность кредитов в Китае - после поддержки в 2015 и 2016 гг., выпуск облигаций в Китае стал встречным ветром для роста кредитования - "умные деньги" должны делать ставку на замедление в экономике Китая в ближайшей перспективе.

Что в итоге? Инвесторы на вопрос о снижении данных Китая, отвечают, что "акции не падают, а рост в Китае в следующем году будет сильным". И хотя это настроение довольно распространено, есть ряд тревожных тенденций. На вопрос о том, стоит ли беспокоиться "быкам" на рынках сырьевых товаров, ответ: да.

Почему им стоит беспокоиться? Продолжится ли замедление экономического роста в Китае в 2018 г., и приведет ли это к снижению цен на сырьевые товары? На фоне замедления роста кредитования по сравнению с предыдущими пузырями (в 2009, 2013 и 2016 гг.), неизбежно замедление экономического роста или стоимости активов на китайском рынке - за исключением еще одного масштабного роста новых кредитов.

Учитывая, что многие инвесторы предпочитают акции горнодобывающих и промышленных компаний, поскольку, "несмотря на неприемлемые оценки на этих уровнях, больше некуда идти, и мы не можем сохранять наличные", а также тот факт, что слабость Китая распространяется на другие развивающиеся рынки, и в конечном итоге на США, можно предвидеть потенциально резкую распродажу.

Подробнее: http://www.vestifinance.ru/articles/93773

Рейтинг публикации:

|