ФРС на пороге сокращения своего баланса? Михаил Хазин.

ФРС собирается в скором времени начать процедуру сокращения баланса -

то, что раньше представить было немыслимо. В рамках новой нормальности

ФРС приучила бизнес и рынки капитала к тому, что баланс ФРС может только

расти от одной фазы QE к другой. Более того, даже сам факт снижения

интенсивности покупок и упаси боже приостановка QE чуть ранее, чем пару

лет назад приравнивались к катализатору острой стадии истерики. В

дополнение к этому, нулевые ставки казалось вечными, а совокупная сверх

мягкая денежно-кредитная политика была по умолчанию и даже не

обсуждалась.

С тех пор ФРС повысила ставку 4 раза на 0.25%

(декабрь 2015, декабрь 2016, март 2017 и июнь 2017). Это не привело ни к

обвалу фондовых рынков с общим коллапсом финансовой системы, ни к

параличу кредитной системы реальной экономики. Не произошло расширения

спрэдов на денежном рынке и каких либо драматических изменений на

долговом.

Рынки на максимуме, влияния на кредитные ставки по

среднесрочным и долгосрочным займам нулевое (немного выросли только

короткие займы), а ставки по трежерис (от 5 лет) даже установили

рекордно низкие значения за всю историю существования выпусков (в июле

2016 10 летние бумаги торговались с доходностью 1.35%, сейчас 2.3%). В

целом средневзвешенные ставки по длинным бумагам в период с декабря 2015

(момент повышения ставок) до настоящего момента на 0.6 п.п ниже, чем с

2009 по 2015. Де-факто, долговой и кредитный рынки проигнорировали цикл

повышения ставок ФРС, отражения на реальный сектор нейтральное.

Различными

механизмами ФРС удается мягко переформатировать денежные рынки,

оставляя при этом стабильными долговые и фондовые. Но что там с

сокращением баланса?

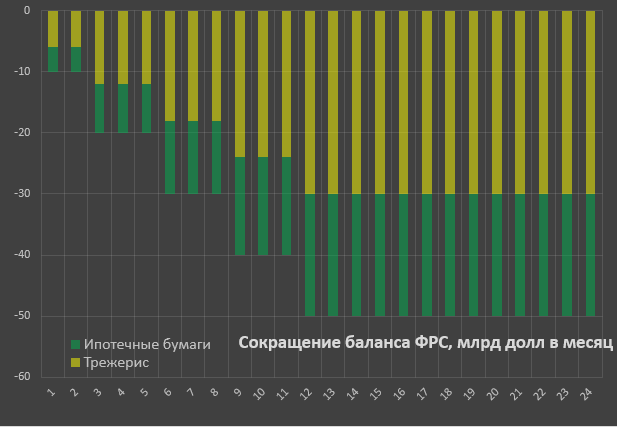

Предварительная ориентировка заключается в

следующем: ФРС собирается прекратить процесс реинвестирования средств от

погашения с возможным допуском по принудительной продаже, если это

будет необходимо. Лимиты установлены следующие: 6 млрд в месяц трежерис и

4 млрд ипотечных бумаг с инкрементацией каждый квартал до 6 млрд

трежерис и 4 млрд ипотечных бумаг, но не более 30 млрд трежерис и 20

млрд ипотечных бумаг. Иными словами, спустя год разгонятся и выйдут на

лимит сокращения баланса в 50 млрд в месяц.

Это будет выглядеть так:

Т.е. через ровно два года работы программы сокращения, баланс

снизится на 940 млрд (340 млрд первый год и 600 млрд 2 год). Однако, это

теория. План предварительный с массой допущений и ограничений.

Во-первых, лимиты не директивны и могут быть пересмотрены, во-вторых,

программа может работать при соблюдении ряда условий по

макроэкономической и финансовой стабильности. Грубо говоря, обвал

фондовых рынков, нестабильность на валютных, денежных и долговых рынках

достаточны, чтобы процедуру сокращения баланса приостановить.

На

данный момент нет точных сроков начала процедуры сокращения баланса. При

самых фантастических раскладах – уже в сентябре, но маловероятно. Могут

попробовать в декабре начать. Более того, даже имеются значительные

расхождения по повышению ставок в этом году.

Например, ожидания

рынка в марте 2017 по повышения ставок в сентябре 2017 были 55%, сейчас

только 4%! Что касается декабря 2017, то в марте 2017 ожидали 68%

вероятность роста ставок, а теперь только 38%.

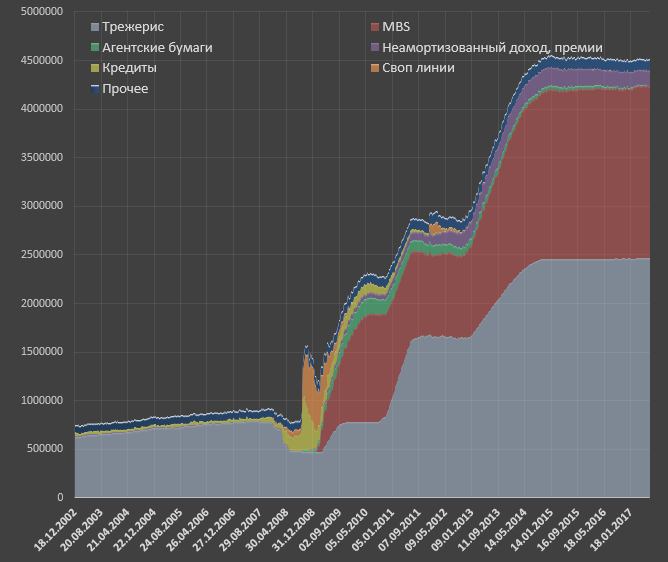

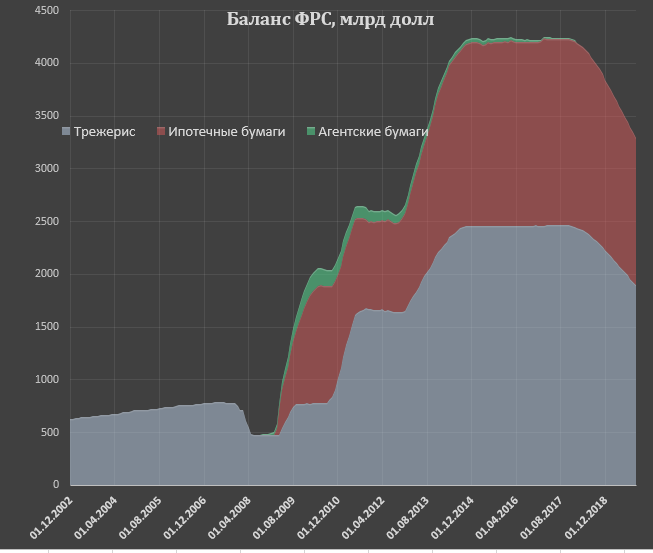

С докризисных уровней совокупный баланс ФРС вырос с 900 млрд до 4.5 трлн – главным образом за счет скупки активов.

Если они начнут процесс сокращения баланса, то получится вот так

Пока это кажется сомнительным, тем более ФРС явно дали намек

относительно того, что нужно сделать для отмены этой инициативы –

обвалить рынки. Сентябрь 2017 – это последняя возможность для ФРС в этом

году, чтобы дать ориентиры (с целью начала сокращения в декабре). А это

значит, что уже в августе события на рынках могут иметь драматический

характер, доллар и золото вырастут, фондовые и товарные активы упадут.

http://khazin.ru/articles/6-ek...

Рейтинг публикации:

|