Главный экономист Gavekal Dragonomics Анатолий Калетский

Судя по текущим движениям и условиям на рынках, мир может быть застигнут врасплох тремя потенциально преобразующими событиями.

Для

начала экономическая политика Трампа, по всей вероятности, приведет к

куда большему росту процентных ставок и инфляции в США, чем ожидают на

финансовых рынках.

Выборы Трампа почти наверняка положили конец

35-летней тенденции снижения уровня инфляции и процентных ставок,

которая началась в 1981 году и оказывала доминирующее влияние на

экономические условия и ценность активов по всему миру. Однако инвесторы

и политики все еще не верят в это. Совет директоров ФРС опубликовал

отчет, согласно которому в этом году прогнозируется повышение процентных

ставок лишь на три четверти процента, а на рынках фьючерсов

закладывается лишь в два раза большее значение.

Однако, когда

Трамп запустит собственную политику, ФРС, скорее всего, ужесточит свою

денежно-кредитную политику больше, чем планировалось до инаугурации,

хотя именно этого и ожидают рынки. Что более важно, поскольку политика

Трампа повысит как реальную экономическую активность, так и инфляцию,

долгосрочные процентные ставки, вероятнее всего, испытают резкий рост, а

ведь их влияние на мировую экономику куда выше, чем у определяемых

центральными банками ставок по однодневным депозитам.

Логическое

обоснование такого сценария весьма прямолинейно. Планы Трампа по налогам

и расходам резко обратят вспять бюджетную консолидацию, к которой

Конгресс принудил администрацию Барака Обамы, а доля семейных займов

значительно расширится, если Трамп выполнит свое обещание об отмене

банковского регулирования, введенного после кризиса 2008 года. Поскольку

эти дополнительные стимулы будут подпитывать экономику, которая и так

приближается к пределу полной занятости, инфляция, похоже, будет

неизбежно ускоряться, а протекционистские торговые тарифы и потенциально

возможные «таможенные пошлины» еще больше повысят цены на импортируемые

товары.

Под вопросом остается только то, как денежно-кредитная

политика ответит на эту «Трампифляцию». Однако, вне зависимости от того,

попытается ли ФРС противодействовать ей с помощью более агрессивного

подъема процентных ставок по сравнению с нынешним прогнозом, или же

решит действовать более осторожно, удерживая краткосрочные процентные

ставки далеко позади поднимающейся кривой роста цен, очевидно одно:

облигационные инвесторы пострадают. В результате доходность десятилетних

облигаций США в будущем году может подскочить с 2,5% до 3,5% или более –

а в конечном счете еще намного выше.

В Европе и Японии,

напротив, денежно-кредитный климат останется мягким, поскольку

центральные банки продолжают поддерживать экономический рост при нулевых

процентных ставках и количественном смягчении (QE). Такое политическое

расхождение предполагает наличие второго потенциального шока, к которому

финансовые рынки, кажется, не готовы.

Доллар США может укрепиться намного сильнее, особенно относительно валют

развивающихся стран, несмотря на заявления Трампа о его желании

увеличить американский экспорт. Катализатором роста обменного курса

станут не только более высокие процентные ставки в США, но и сжатие

доллара на развивающихся рынках, где иностранный долг вырос на 3

триллиона долларов США с 2010 года. Сочетание сильного доллара и

чрезмерного иностранного заимствования уже приводило к долговым кризисам

в Латинской Америке и Азии в 1980-х и 1990-х.

На этот раз

протекционизм Трампа может привести к еще худшим последствиям, особенно

для таких стран, как Мексика и Турция, поскольку они закладывали свои

стратегии развития на основе быстро расширяющегося экспорта и

финансировали внутреннюю деловую активность за счет долларовых займов.

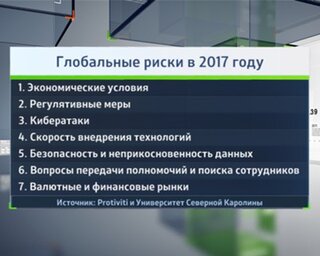

Глобальные риски в 2017 году

Так

много плохих новостей. К счастью, третье крупное событие, которое не

было замечено финансовыми рынками, может оказаться более благоприятным

для глобальных экономических условий: для Европейского Союза, который

является даже более важным рынком, чем США, практически для любой

участвующей в мировой торговле страны, за исключением Мексики и Канады,

2017 год может оказаться намного лучше, чем ожидалось.

В

большинстве стран ЕС экономические показатели начали быстро улучшаться с

начала 2015 года, когда Европейский центральный банк остановил

фрагментацию еврозоны с помощью запуска программы по скупке облигаций,

чьи масштабы превышали даже количественное смягчение (QE), изобретенное

ФРС. Однако в прошлом году экономическое восстановление было подавлено

страхами политической дезинтеграции. Нидерланды, Франция, Германия и

Италия столкнулись с популистскими волнениями, и, по крайней мере, в

первых трех странах из перечисленных, где в этом году предстоят выборы,

глобальные шоки в виде Брексита и Трампа естественным образом

спровоцировали тревогу за то, что следующей упавшей костяшкой домино

может оказаться один из членов – основателей ЕС, а затем, возможно, и

сам Союз.

Эти ожидания создают возможность для, наверное, самого

большого сюрприза 2017 года: вместо распада, ЕС стабилизируется,

способствуя наступлению экономического оживления и формированию периода

мощных экономических показателей, который похож на «период золотой

середины» в США с 2010 по 2014 год, когда экономика восстанавливалась в

темпе, который нельзя назвать ни слишком медленным, ни слишком быстрым.

Ключевым событием будут президентские выборы во Франции, итоги которых,

скорее всего, станут известны 7 мая, после проведения второго тура. Если

победителем станет Франсуа Фийон или Эммануэль Макрон, Франция встанет

на путь экономических реформ, который можно сопоставить с тем, по какому

пошла Германия в 2003 году под руководством тогдашнего канцлера

Герхарда Шредера.

Даже умеренное предвкушение подобных реформ

будет способствовать ослаблению условий жесткой экономии, диктуемых

новым немецким правительством, которое появится после всеобщих выборов

24 сентября. Более тесные и конструктивные франко-немецкие отношения, в

свою очередь, подорвут поддержку популистского движения «пяти звезд» в

Италии.

Риском для начала развития данного сценария, разумеется,

является победа Марин Ле Пен на выборах во Франции. В этом случае развал

ЕС станет реальной перспективой, вызывая панику в экономиках и на

финансовых рынках Европы. Все опросы и серьезные анализы политической

обстановки во Франции указывают на то, что президент Марин Ле Пен

является невероятной фантазией. Но разве не об этом говорили все

прошлогодние серьезные анализы политической обстановки в США и опросы о

президенте Трампе?

Подробнее: http://www.vestifinance.ru/articles/80689