|

Nathan A. Martin THE Most Important Chart of the CENTURY

Перевод Вадима Цушко

Последний отчет Z1 о движении денежных казначейства США, опубликованный 11 марта 2010 года, содержит данные вплоть до конца 2009 года. Ниже вы сможете увидеть самый важный график в вашей жизни. Он заставляет сдать в архив истории почти все экономические теории современных экономистов. Любая экономическая теория, формула или взаимосвязь, которая не учитывает эту нелинейное взаимодействие ДОЛГА и ВВП, и этот фазовый переход - обречены на провал.

Этот график объясняет нынешнее "восстановление на фоне безработицы" и то, каким образом каждый из последних экономических циклов приносит все большие номинальные уровни ВВП, и более низкие уровни занятости. Он объясняет, почему мы видим события, обусловленные высокой задолженностью по всему земному шару. Он объясняет психологический дискомфорт, характеризующий наше сегодняшнее положение, он как слон в комнате, которого никто не видит или не может описать.

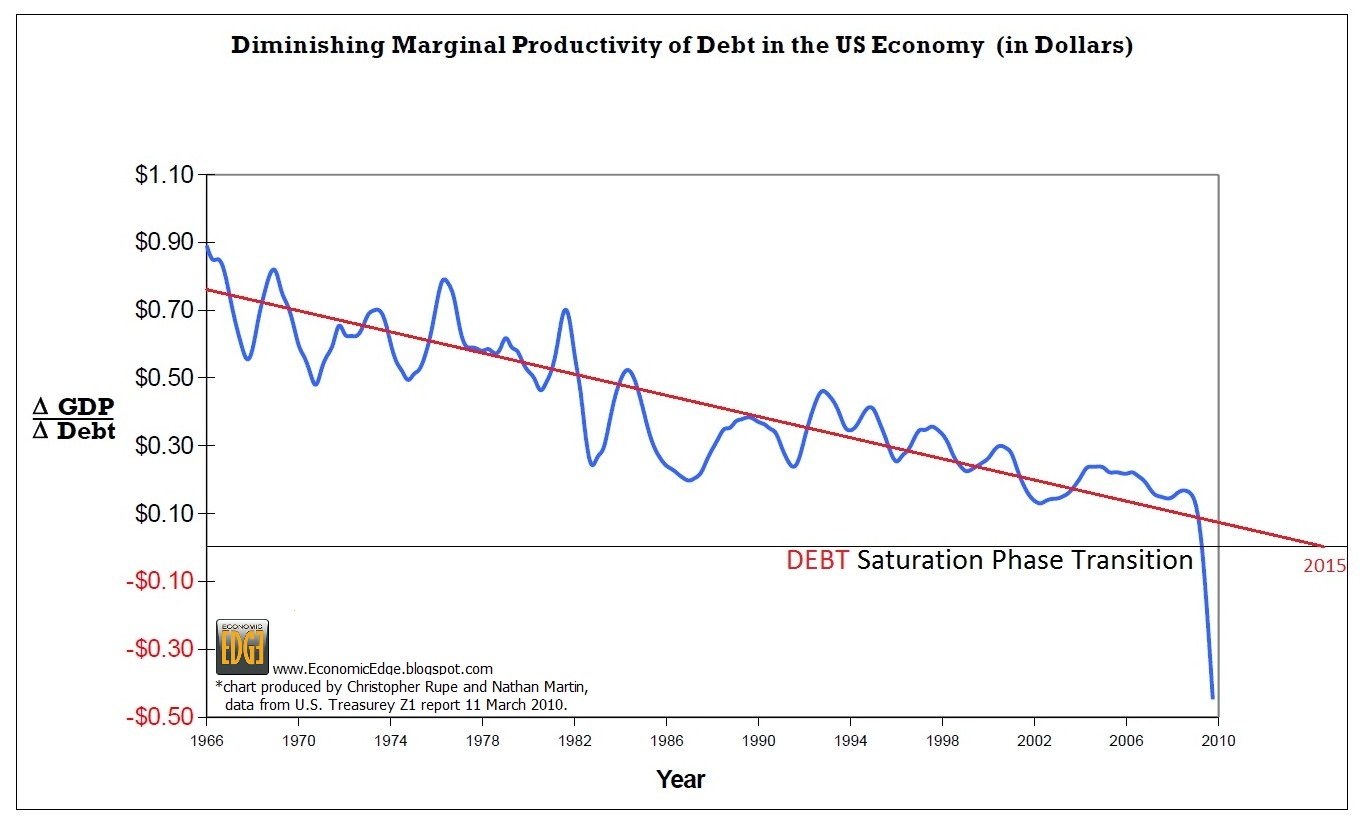

Снижение маржинальной производительности долга в экономике США (в долларах)

Это очень простой график. Он берет прирост в ВВП и делит его на прирост долга за тот же период. Таким образом, он показывает, насколько эффективно вливание одного доллара долга в нашу, основанную на долге, денежную систему

В начале 1960х годов, каждый новый доллар долга добавлял почти доллар к сумме производимых в стране товаров и услуг. С тем, как в систему поступало все больше долга, эффективность новых долгов уменьшалась. Получилась линия понижающегося тренда, которая достигала НУЛЕВОГО уровня в 2015 году. Это означало, что мы могли ожидать, что каждый доллар долга, добавленный в 2015 году не добавил бы НИЧЕГО к уровню производительности нашей экономики.

Но затем произошла еще более интересная вещь. Произошло макроэкономическое НАСЫЩЕНИЕ ДОЛГОМ, которое привело в фазовому переходу в нашем графике взаимодействия долга и ВВП. Это произошло потому, что совокупный доход больше не может поддерживать текущий уровень совокупного долга. В третьем квартале 2009 года каждый доллар долга теперь ВЫЧИТАЕТ 45 центов из ВВП!

Это и есть математическое доказательство того, что долговое насыщение действительно произошло. Продолжение вливания долга в перенасыщенную систему, в которой все деньги являются долгом, приводит только в дальнейшим дефолтам и более высокому уровню безработицы.

Эта дилемма, порожденная структурой нашей денежной системы. Так как все деньги являются долгом, и требуют выплаты процентов, математически гарантировано, что кто то будет проигравшим, и что система в конце концов достигнет естественных границ возможности обслуживать долг за счет доходов.

Данные графика уменьшающейся эффективности долга взяты из последнего отчета Z1 движения денежных средств казначейства США, вот ссылка на отчет полностью.

На второй странице этого отчета следующая таблица показывает рост задолженности нефинансового сектора.

Я добавил финансовый долг в конец таблицы, эти данные находятся на 14 странице этого же отчета

Таблица ясно показывает, что происходит. Бизнес, домохозяйства и финансовый сектор пытаются провести коррекцию, с тем чтобы вновь привести уровень долга на уровень, при котором доходов хватало бы на его обслуживание. Наше правительство, во главе с людьми, которым не хватает здравого смысла, чтобы разглядеть признаки долгового насыщения, пытаются скомпенсировать эту коррекцию обильными объемами роста государственного долга.

Им кажется, что они обязаны это делать. Ведь в противном случае, количество долгов и денег - так как все наши деньги являются оборотной стороной долгов - будет уменьшаться, и это приведет к замедлению в экономике. Но вливая деньги и долги, они создают ситуацию, при которой доходов государства не хватает на обслуживание его долгов. В течение всего одного месяца, в феврале например, наша страна заработала 107 миллиардов долларов, а потратила 328 миллиарда, дефицит в 221 миллиард. Этот дефицит превысил весь совокупный дефицит всего периода администрации Никсона. И это дефицит всего одного месяца.

Это подобно человеку, зарабатывающему 5 тысяч в месяц, тратящему при этом 15 тысяч в месяц. Вы бы заняли денег такому человеку?

В прошлом году мы потратили почти 400 миллиардов на выплаты по процентам по текущему долгу, плюс к этому, мы потратили еще полтора триллиона на снижение процентных ставок посредством выкупа бумаг Фанни Мэй, Фредди Мак и "количественного смягчения". Это 1.9 триллиона долларов, потраченных на выплату процентов, большинство их которых в конце концов оказались в собственности центральных банков и их суррогатов. Сравните это с 2.2 триллионами доходов в том же году, и получится, что выплаты по процентам съели почти все доходы. Это значит, что почти все, что вы заплатили в виде налогов государству - ушло центральным банкам.

Современная монетарная теория не понимает и не описывает адекватно мир обеспеченных долгами денег, в котором мы живем. Скорость денежного обращения, например, замедляется после долгового насыщения. Это диктуется простым здравым смыслом, и тем не менее общепринятые формулы этой скорости не принимают во внимание ни больную математику долга, ни то, что функция скорости денежного обращения не линейна. В замедлении обращения денег частично обвиняют психологию "потребителей". Что за чушь.

Функция скорости денежного обращения так же механически реальна, как мотор в вашем двигателе. Замедление неотъемлемая часть ее дизайна. Как только люди, бизнес и правительства насыщаются долгом, новые потоки денег/долга, при вливании могут быть использованы только на обслуживание существующего долга.

Таким образом создание новых денег в момент насыщения перестает придавать импульс производительным силам, и становится просто элементом рефинансирования долга, при котором лишь финансовый сектор продолжает наживаться благодаря процентным платежам. Другими словами, деньги выпускаются и немедленно возвращаются обратно в банки, вместо того, чтобы вливаться в

Вот график федерального долга, текущее значение уже равно 12.6 триллионам долларов и стремится вверх в классической параболе:

Вот график федерального долга выраженного как прирост год к году в миллиардах долларов. Тот же самый фазовый переход долгового насыщения виден ясно как день.

Вот график федеральных расходов, тоже параболически стремящийся вверх:

Очевидно что это не может продолжаться, и это значит что время резких изменений в нашей финансовой системе быстро приближается. Нет, они выпадут не на долю наших детей и внуков. Это вопрос ближайшего будущего.

.....

Далее опущена агитация за нарождающееся движение, непонятная вне контекста. Кому интересно - http://www.swarmusa.com

|