МВФ и Китай форсируют создание новой мировой резервной валюты

Директор МВФ Кристин Лагард выступает в ходе церемонии,

посвященной 40-летию Международного валютного и финансового комитета в

штаб-квартире МВФ в Вашингтоне, 20 апреля 2013 года

Для большинства людей

аббревиатура СПЗ звучит как какое-то малоизвестное заболевание. Тем не

менее, если Китай и Международный валютный фонд добьются своего, эти

расчетно-денежные единицы могут получить статус следующей глобальной

резервной валюты. Так называемые специальные права заимствования (СПЗ)

представляют собой введенную МВФ комбинацию (корзину) реальных валют, в

настоящее время включающую евро, японскую йену, американский доллар и

британский фунт стерлингов. В прошлом году Фонд принял нововведение,

приняв в эту группу китайскую «народную валюту» женьминьби, больше

известную в мире как юань, однако официально она войдет в упомянутую

корзину лишь после 1 октября нынешнего года.

Члены МВФ

располагают активами в СПЗ и могут использовать их во взаимных сделках

вместо реальных валют, чем часто пользуются такие страны как Греция и

Судан, обремененные большими долгами. Обычные люди или компании не имеют

права применять этот инструмент в качестве средства накопления или

расчетов.

Впрочем, именно это право намерены ввести глобальные

монетарные элиты в не столь отдаленном будущем, причем в качестве

подопытного кролика предполагается использовать Китай. Перед встречей

руководителей центральных банков и министров финансов большой двадцатки

(G20) в китайском Чэнду, с 22-23 июля некоторые теоретики стали

продвигать идею расширенного использования СПЗ (курс СПЗ в настоящее

время составляет 1,39 доллара США).

«Придание СПЗ статуса ведущей

мировой резервной валюты принесет ряд серьезных выгод», написал 8 июля

профессор Колумбийского университета Жозе Антонио Окампо. По его мнению,

«помимо более активного использования СПЗ в программах МВФ,

правительства смогут выпускать бонды, номинированные в СПЗ. Более того,

частные банки смогут увеличить долю этой денежной единицы в своих

активах, подобно тому, как некоторые европейские банки использовали в

свое время так называемую европейскую валютную единицу ЭКЮ, которая

помогла проложить путь к введению евро».

Будто по команде, МВФ

также опубликовал доклад на тему «может ли расширение роли СПЗ

способствовать более стабильному функционированию международной денежной

системы», и даже распространил 8 июля видеоролик, в котором объясняется

весьма запутанная сущность этого инструмента.

В докладе, по сути,

повторяется идея Окампо о том, что частные корпорации должны получить

возможность выпускать бонды, номинированные в СПЗ, банки – выдавать

кредиты в СПЗ и их особой версии под названием «M-SDR»,

предположительно означающим такие «рыночные» (market) инструменты как

бонды.

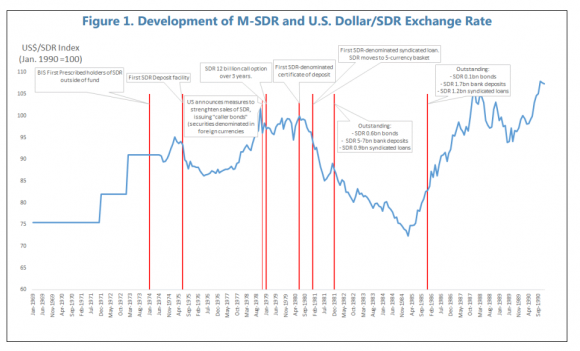

«M-SDR» возникли в 1970 и начале 1980-х годов, затем рынок

заглох, но в последнее время наблюдается рост интереса к этому

инструменту», говорится в докладе МВФ, хотя не вполне понятно,

существует ли на самом деле такой интерес за пределами воображения

самого МВФ и некоторых подконтрольных правительствам структур, таких как

наднациональные организации развития.

Подпись к изображению: История использования M-SDR и динамика курса по отношению к доллару США

Как

бы то ни было, сразу после встречи большой двадцатки 25 июля

заместитель директора международного офиса Народного Банка Китая Чжоу

Цзюань выразил обеспокоенность в связи с недостаточностью рыночного

спроса. Согласно сообщению китайской газеты «Caixin», он заявил, что

такие международные организации развития как Азиатский банк

инфраструктурных инвестиций (АБИИ) могут выпустить бонды в СПЗ лишь в

августе.

Чжоу Цзюань повторил вслед за Окампо и МВФ, что

«номинированные в СПЗ бонды будут обладать привлекательностью для

официальных инвесторов на предварительной стадии, поскольку они могут

обеспечить диверсификацию инвестиционных продуктов и снизить обменный

курс, а также риски, связанные с процентными ставками».

Китай

открыто призывает к тому, чтобы СПЗ заменили американский доллар в

качестве мировой резервной валюты. «Китай выступает за то, что СПЗ

должны приобрести более широкое распространение на определенный период,

видя в этом способ противодействия доминированию американского доллара,

не связанный с выдвижением юаня в качестве прямого конкурента», заявил

агентству «Reuters» экономист по вопросам Китая из консалтингового

агентства «Capital Economics» в Сингапуре Джулиан Эванс-Питчард.

МВФ

провел анализ и пришел к выводу, что финансовые инструменты,

номинированные в СПЗ, снизили бы волатильность и риск по сравнению с

хранением активов в определенной национальной валюте, а также обеспечили

бы экономию издержек, в точности как сказал Чжоу Цзюань. «M-SDR, таким

образом, могли бы оказаться привлекательными для инвесторов и эмитентов

за счет имманентного эффекта диверсификации», пишет фонд.

Учредитель

и эксперт аналитического финансового центра «OMFIF» (Official Monetary

and Financial Institutions Forum) Дэвид Марш писал в конце апреля на

страницах делового ресурса «Marketwatch» еще об одной выгоде начала

использования M-SDR в Китае, впрочем, он говорил скорее о более широком

амплуа применения, а не только об эмиссии фондами развития.

«Инициатива

Пекина в области рынка капитала, номинированного в СПЗ, позволит

китайским инвесторам подписаться на отечественные выпуски бондов с

существенным компонентом иностранной валюты, что может стать средством

сокращения уровня оттока капитала, усилившегося в течение последних 18

месяцев в результате либерализации рынка капитала».

Другими

словами, если китайские инвесторы получат право приобретать бонды или

другие долговые инструменты в СПЗ в Китае, они смогут обходить меры по

контролю за движением капитала и держать диверсифицированный портфель,

включающий евро, доллары, йены и фунты, а также небольшую долю юаней. И

им не придется искать выход в контрабанде золота в Гонконг или

приобретении итальянских футбольных клубов.

Китай потерял 676

миллиардов долларов только в 2015 году и валютные резервы приближаются к

критическому уровню в 2,7 триллиона долларов (в настоящее время этот

показатель составляет 3,2 триллиона долларов), минимальному значению,

позволяющему, по мнению МВФ, сохранять контроль над национальной

экономикой.

Итак, можно с уверенностью сказать, что МВФ имел в

виду именно это, когда выпускал свой доклад, конкретные авторы которого

не названы. В середине июля он заявил:

«В Китае возможно

существует неопределенный объем спроса среди внутренних инвесторов на

резервные валюты, по мере того как меры по контролю за движением

капитала будут постепенно отменяться. С этой точки зрения M-SDR,

выпущенные на внутреннем рынке потенциально могут снизить спрос на

иностранную валюту и темпы оттока капитала, за счет предоставления

возможности участникам внутреннего рынка диверсифицировать свои валютные

риски.

Разумеется, Китай и МВФ столкнутся с рядом проблем в

процессе реализации своего плана, включая отсутствие клирингового

механизма и проблему ликвидности, или просто недостаточного спроса на

имеющийся в избытке продукт, экономическую природу которого никто не

понимает.

Избыточность объясняется тем, что различные институты от

центральных банков до фондов управления государственным имуществом

управляют своими собственными диверсифицированными портфелями и не

нуждаются в указке МВФ относительно оптимального соотношения,

соответствующего их нуждам.

Отсутствие спроса на этот продукт

можно объяснить тем, что он в течение 40 лет своего существования не был

принят в качестве инструмента частными игроками. Единственные люди,

заинтересованные в нем – это правительственные чиновники и ученые, а

единственным драйвером на начальном этапе являются китайские

государственные банки или контролируемые государством международные

институты, не имеющие права на самостоятельное принятие решений.

Однако,

практические проблемы, подобные вышеупомянутым, ни в коей мере не

останавливают МВФ и Китай, и уже к концу этого года можно будет сделать

выводы о реалистичности и осуществимости их амбициозного плана.

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+