Алексей Голубович и Александр Орлов, "Арбат Капитал"

Как

повлияет голосование о выходе Британии из ЕС на европейскую и мировую

экономику? Будет ли это началом "парада суверенитетов" уже в еврозоне и

сильнейшего провала финансовых рынков после кризиса 2008-2009 гг.? Или,

напротив, неэффективные и нерешительные руководители основных стран ЕС

уйдут в отставку (как уже обещал Дэвид Кэмерон), и у главных европейских

экономик появятся шансы сократить неэффективно расходуемые бюджеты,

снизить налоги на бизнес, устранить бюрократические барьеры,

сдерживающие торговлю и инвестиции. Об этом рассуждают управляющие

директоры Алексей Голубович и Александр Орлов из "Арбат Капитал".

Чтобы

оценить дальние перспективы ЕС и еврозоны, можно посмотреть в т. ч. на

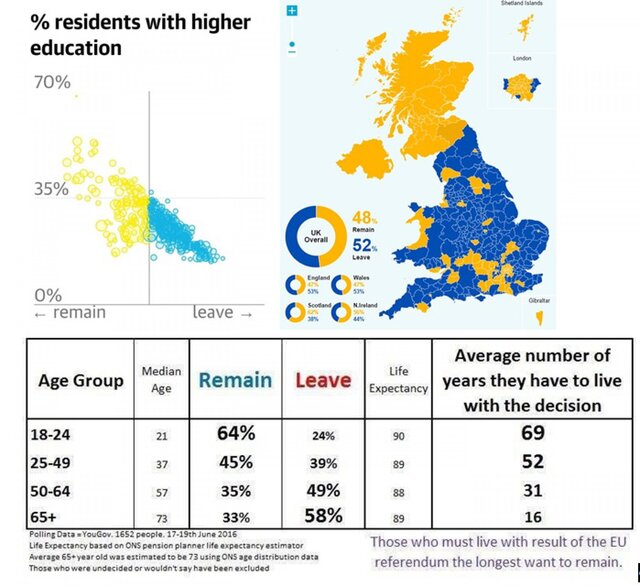

результаты британского референдума, который показал сильное расслоение

британского общества: с одной стороны, за выход голосовали пожилые

жители Англии и люди с низким уровнем образования, но с другой - именно

эти избиратели сильнее всего страдают от потери рабочих мест в

производственном секторе, от массового притока мигрантов. Аналогичные

настроения у этих групп есть и в других странах Западной Европы.

В

Шотландии слишком низкая явка в этом регионе стала одной из причин

поражения Remain. Лондон, Северная Ирландия, т. е. и "столица", и

"бедная провинция", а также более образованные люди, голосовали за

сохранение членства в ЕС. Но в других странах Европы эти категории

населения могут быть настроены ЗА выход своих стран из ЕС: ведь во

Франции, в Италии или Испании и в столицах и в наименее богатых регионах

могут преобладать "антимигрантские" настроения, желание защитить

"местных производителей", соображения "не отдавать ничего центру и

Брюсселю". Поэтому, с точки зрения "европейских перспектив", Brexit

напугал инвесторов сильнее, чем первоначально ожидалось.

Консенсус

брокеров, составленный еще до голосования, таков, что решение о выходе

из ЕС означает значительный рост премии за риск и переход рынков и

экономики в режим risk-off, при котором падают все рискованные активы

(акции, сырье, облигации, основные валюты против доллара) и растут цены

на защитные активы (доллар, иена, франк, золото, гособлигации США и

Германии). Основная дискуссия ведущих мировых аналитиков идет между

закоренелыми пессимистами, которые считают это началом конца ЕС, а для

рынков - "черным лебедем" вроде банкротства Lehman, и оптимистами,

которые видят в текущем падении шанс дешево купить. Они еще надеются,

что мировые финансовые власти (ФРС и ЕЦБ) смогут спасти ситуацию.

Глобальные последствия Brexit можно разделить на три части: для

политической карты мира (серьезные), для мировой экономики

(значительные, но решаемые) и для финансовых рынков (сильные, но неясно,

насколько краткосрочные).

Политические последствия:

Nexit (от "who is the Next?") как риск "распространения заразы" на

другие страны ЕС. В зоне риска Испания, а также пока еще "

проэмигрантские" Германия и Франция, где будут выборы в 2017 г. и где

растет популярность евроскептиков ("Народный фронт" Ли Пен). В Италия на

муниципальных выборах (Рим и Турин) уже победили представители "5

Star", которая призывает к выходу из евро. В европейских странах вне

зоны евро также могут усилиться настроения по выходу, т. к. их вес в ЕС

сильно упадет из-за выхода Великобритании и им придется решать или войти

в евро (Восточная Европа), или выходить из ЕС (Швеция и Норвегия).

Плохо скажется на ЕС агрессивная риторика Юнкера и других "лидеров

единой Европы", которые долго обещали лишить Великобританию всех

преференций в случае ее выхода, а теперь побояться пойти на уступки

перед выборами во Франции и Германии (2017 г.). Это чревато спадом в

сотрудничестве ЕС и Великобритании.

Для России немного улучшаются перспективы смягчения санкций, т. к. из ЕС уйдет наиболее негативно настроенная против РФ страна.

От Brexit может поменяться баланс сил на Ближнем Востоке. В

перспективе выиграет Израиль, т. к. "общеевропейская" политика будет

менее антиизраильской из-за вероятного усиления прагматиков и ухода ряда

"происламских" политиков ЕС. Британское правительство также будет

меньше связано необходимостью консультироваться с "общеевропейским" по

ближневосточным вопросам.

Среди главных "проигравших" - турки (их шансы "войти в Европу"

растаяли) и страны, которые еще могли надеяться на слабость властей ЕС в

части предоставления кредитов и преференций в визах, приеме беженцев и

т. п.

Экономические последствия:

Великобритания составляет всего 2,5% мирового ВВП, и поэтому рецессии

(она непременно будет) в стране окажет не очень большое влияние на

мировую экономику. Однако основные проблемы вырастут из неопределенности

с новым форматом отношений с ЕС, из-за чего многие британские и

"континентальные" компании, и компании других странах со значительным

представительством в ЕС отложат свои программы развития европейского

бизнеса. Могут временно нарушиться торговые потоки и производственные

цепочки, что негативно ударит по мировой торговле, особенно с КНР,

Индией.

Главное же в том, что Лондон - мировой финансовый центр и

место инкорпорации многих транснациональных и панъевропейских компаний.

Из-за этого могут нарушиться потоки капитала и трудовых ресурсов, что

скажется на экономиках даже за пределами ЕС. Многие банки уже

рассматривают сценарии сокращения бизнеса в Великобритании, перевода

офисов на континент (или в Эдинбург, если Шотландия отделится на новом

референдуме).

Долги и финансовые рынки:

У Великобритании значительный государственный долг (и он резко

обесценился для иностранных инвесторов) и дефицит счета текущих

операций. Из-за этого реальна угроза валютного кризиса в стране, что

также ударит по кредиторам из-за пределов Великобритании, а им она

должна колоссальные $8,2 трлн (оценка внешнего долга всех экономических

субъектов страны).

Госдолг - это 90% от ВВП, и часть его - на

руках иностранцев, особенно из ЕС, многие финансовые структуры которого

(пенсионные фонды, казначейства) вынуждены будут его продавать.

Неизбежный переход институциональных инвесторов к режиму risk-off предполагает падение финансовых рынков до следующих уровней (по оценкам брокеров):

Фунт: до 1,30 USD при нормальном процессе переговоров с ЕС о новом

статусе и 1,20 USD при агрессивной войне мнений, которая перерастет в

торговую войну.

Евро: до 1,08 USD в июле и ниже к прошлым минимумам (1,05 USD), так

как от ЕЦБ потребуется ускорить и нарастить QE или даже делать

интервенции против евро в пользу фунта.

Иена: укрепление до 95-99 за 1 USD на "бегстве от риска" или

возврат к 110 за 1 USD - на агрессивных интервенциях и понижении ставки

Банком Японии.

Валюты сырьевых стран и ЕМ продолжат падение до возможного решения

ФРС перезапустить свою программу QE (но это не просто до выборов).

Глубина падения валют развивающихся рынков может быть от 5% (рубль) до

15% (ранд, реал).

Рынок акций: британский индекс FTSE-100 упадет до 5500 (т. е. еще

-10%) от текущего уровня или ниже. S&P500 снизится летом до

1900-1950 (2000 уже видели ночью после голосования),

Облигации: ставки по основным европейским гособлигациям сначала

уйдут глубже в минус, а потом начнут расти на фоне избавления от

европейских валют. Американские US Treasury bills - 10 останутся в

диапазоне 1,40-1,70%. Еврооблигации развивающихся рынков и периферийных

стран ЕС скорректируются на 5-15%.

Золото останется в растущем тренде с ближайшей целью $1400 за унцию

(но там восстановят рост добычи, и цены быстро вернутся в диапазон

1200-1350).

Цена нефти откатится к 200-дневной средней - в район $42-45 за баррель "Брента".

Металлы вернутся к зимним минимумам: медь $4300 за тонну, жел. руда - $40 за тонну.

С/х сырье несильно пострадает: эффект перехода погоды в сезонном

урагане "Ла Нинья" поможет сохранить растущий тренд. Пшеницу, кукурузу,

сою скоро можно покупать после коррекции (вызванной опасениями снижения

экспорта мяса из США из-за дорогого доллара) с расчетом на рост на

10-20%.

Форум ЕЦБ в Португалии 28-29 июня с участием главы ФРС США

Дж. Йеллен, главы ЕЦБ М. Драги, главы Банка Англии М. Карни может

придать временный оптимизм рынкам.

Реально они могут сделать следующее:

Своп-линии с ВоЕ и координированные интервенции за фунт (продают

доллар, евро и иену) - позитив для GBP,CHF, JPY. Пока делали только

односторонние интервенции в Корее, Индии и Швейцарии. Но это несильный

позитив для сырья и акций.

Банк Англии вряд ли будет обещать снизить ставку, но фунт тогда

упадет еще сильнее, хоть британские акции могут немного и вырасти.

ФРС может начать намекать на QE - самый сильный фактор, но пока это

маловероятно, т. к. США Брексит пока не сильно касается напрямую, они

захотят подождать. Только в конце августа будет симпозиум в

Джексон-Холле, где это может быть объявлено.

ЕЦБ может расширить помощь банкам и держать отрицательной ставку по

депозитам, чтобы выбить ликвидность из своих резервов и не дать

"умереть" континентальному европейскому межбанковскому кредиту. Это было

бы позитивно для всех рынков, но евро при этом - сильно вниз.

Также 28-29 июня ожидается встреча лидеров стран ЕС для

обсуждения последствий референдума о выходе Великобритании из ЕС

(вторник-среда). Конечно, даже самые радикальные решения нынешних

руководителей этих стран сами по себе не позволят полностью успокоить

рынки. И тут им тоже крайне необходима помощь США.

Если ФРС теперь ставку не повысит в июле и не сохранит, а понизит, то рынки могут даже на время развернуться.

Однако

до конца лета сохраняется главный финансовый риск – массовое

перекладывание активов всеми классами фондов после Brexit, включая:

выход из фунтов (который в этом случае еще больше провалится летом, хотя будут и отскоки);

выход из британских активов сначала хедж-фондов, а затем и пенсионных фондов стран еврозоны;

выход из банковских акций и бондов (тут одними обещаниями ЕЦБ не

отделаться: видимо, банки останутся в "зоне риска" еще несколько

месяцев);

выход из торгуемых в Лондоне GDRs и евробондов развивающихся рынков

(так, Россия или Бразилия пока еще почти на максимальных ценах, и их

будут продавать в том числе для того, чтобы закрыть убытки в активах ЕС

прибылями от азиатских, латиноамериканских, российских и т. п.);

выход из некоторых классов активов еврозоны ("а вдруг ЕС дальше развалится?").

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+