Когда кончится газ?

Я недавно разбирался с тем, на сколько лет хватит нефти человечеству. Оказалось, картина весьма оптимистична. Предлагаю взглянуть на запасы газа. Но сначала давайте разберемся: что это за штука – природный газ, который есть не везде, но нужен всем?

Что такое?

Природный газ – это такой суперподарок матери-земли. Образовался он в недрах при разложении органических веществ. Запертый в ловушке, сдавленный со всех сторон горными породами, он лежит себе в микроскопических порах и ждет, когда придет человек, вдолбит трубу в несколько километров и его освободит.

Иногда газ ждет человека не только в газообразном состоянии, но и в кристаллическом, и в виде естественных газогидратов. Да, те самые, которые с таким апломбом и шумихой начали пробовать добывать японцы в 2012 году и из которых с 69 года извлекают газ русские на Мессояхских месторождениях.

Природный газ – это на самом деле смесь газов. Самая "вкусная" его часть 70-98% метан, в том числе в качестве бонусов всякие этаны, пропаны, бутаны (та самая штука, которая в составе освежителя воздуха). Остальное это водород, сероводород, диоксид углерода, азот, гелий. Поэтому газ для транспортировки обычно приходится приводить в порядок, например, избавляться от сероводорода, из-за которого нещадно ржавеет газовое оборудование.

Как добывать?

Добывать природный газ достаточно просто. Залегает он на глубине от одного километра и глубже. Достаточно пробурить скважину и газ пошел. Под землей он находится под давлением, поэтому, газ устремляется к атмосфере радостно и бойко, где его и перехватывают люди.

Транспортировка

Так как метан легче воздуха, он имеет свойство улетучиваться, что вынуждает заключать его в полость стальных труб, сжимать давлением и гнать, гнать вперед до потребителя. Дело это не такое дорогое, как кажется, но на малых и средних расстояниях. На больших расстояниях, начиная от 2 – 3 тыс. км., уже экономичнее использовать газовозы – специальные танкеры, перевозящие газ под давлением в сжиженном виде.

Кстати, транспортировка газа в России - одна из сложностей его использования. У нас 2 тыс. км. - это вообще не расстояние, люди на рыбалку дальше ездят. Там, где уже логичнее перегрузить ресурс на корабль, мы продолжаем тянуть трубу – до моря еще сотни верст. Но отсюда и положительная сторона, если вдруг война, до наших труб будет тяжело добраться врагу.

Использование

Газ сжигают. Делают это повсюду: в доменных печах использование газа экономит кокс на 15%, повышая производительность; им отапливают прокатные, кузнечные, плавильные печи; газом топят котельные, что гонят по трубам тепло в наши дома и вырабатывают электричество. При этом не стоит забывать, что при использовании газа уменьшаются расходы на эксплуатацию оборудования: система золоудаления больше не нужна, гектары земли освобождаются от золоотвалов, нужно меньше рабочих рук, значит, становится дешевле выпускаемая продукция.

При этом газ как топливо всегда дешевле, чем бензин или мазут, потому как газ из скважины выкачал и хоть сразу в двигатель, а бензин из нефти еще нужно получить. А еще газ экологически чист – горит он ярко и бездымно.

Залежи и добыча

Говорят, в мире природного газа много. Давайте считать. Специалисты ОПЕК насчитали 200 триллионов метров кубических. Из них больше всего лежит в земле РФ - целых 24%.

Добывают каждый год в мире по 3,46 триллиона метров кубических. Выходит, что газа нам хватит на 57 лет при современном потреблении.

Однако, есть основания считать, что со временем потребление газа повысится, по причине:

Во-первых, развивающиеся страны подтягиваются, их экономикам нужно все больше ресурсов.

Во-вторых, если долго жечь уголь или мазут, то дышать становится совсем тяжело. Человечество плавно, но будет, отказывается от топлива на основе нефти и переходить на газ. На примере моторного топлива мы этот процесс можем наблюдать уже сейчас.

Если мы потребление поднимем даже на 35% к 2030 году, как нам это обещают специалисты ExxonMobil, то газ закончится на 10 лет раньше.

В России

Кстати, у нас дела выглядят повеселее. Нам наших 48,81 триллионов кубических метров хватит лет на 85 (если считать по объемам добычи 2014 года в 578,7 миллиардов кубических метров)

Однако, Россия сегодня увеличивает объем добычи – бюджету нужно больше налогов на классные танки, чтобы эти запасы газа не оказались у какой-нибудь другой страны. Поэтому реальный срок вполне может оказаться меньше.

Что же делать?

Газ местами легко добывать, а местами не то что бы невозможно, но очень дорого, поэтому никто не пробовал. Когда начнет заканчиваться дешевый газ, тогда я думаю, корпорации найдут средства и способы добыть его оттуда, откуда раньше не получалось.

Сланцевый газ

Ресурсы сланцевого газа в мире составляют 200 триллионов метров кубических, но только малая часть является извлекаемыми запасами. Так что обеспечить человечеству еще полвека газового снабжения за счет сланца не выйдет.

Тем более, что это дорого и глупо, учитывая технологию гидроразрыва. Однако, рано или поздно, но к этим залежам человечество еще вернется.

Газогидраты

Это состояние, когда замерший газ сжат давлением, что заставляет его перейти в твердое состояние. Проще говоря, это метановый лед на дне моря или океана.

Светлые умы поговаривают, что метана с этих газогидратов набирается на 10 триллионов тонн. Чего хватит человечеству с лихвой на добрых 3 тыс. лет.

Наша страна такими ресурсами тоже не обделена. В Черном море, возле Крыма, кстати, их не мало. На Байкале тоже имеется. В Охотском море это и шельф Сахалина и, внимание, Курильская гряда. Теперь понятно, почему Японцы привязались к двум мелким клочкам суши на самой оконечности гряды. Нам газогидратов на свои несколько сотен лет тоже хватит.

Кто первый?

Кстати, о Японцах. Эти ребята уже к 2018 году хотят наладить добычу газогидратов, если, конечно, все получится с технологией. А то ведь пока человечество добывать эту радость не умет.

Газпром планирует получить собственную технологию добычи к 2020 году. Нужно ли ему быть первым в мире? А зачем? Первыми быть тяжело, напряженно. Проторенной дорожкой идти проще. Тем более, что у нас с добычей газа все хорошо. Это у японцев с ресурсами плохо, вот пусть они и кропают, а нам достаточно быть вторыми.

Тем более, что технологии добычи газа - это не сайты в Интернете. Здесь сразу и быстро ничего не получается. Вспомните пресловутую «Сланцевую революцию»: бурить начали в 2000 году, к 2002 году отработали технологию, к 2007 году объем добычи составляя только 54 млрд кубометров в год и лишь только к 2013 году удалось разогнать добычу до весомых значений.

Так же и добыча газогидратов, если у Японцев все получится, будет играть какую-то роль только лет через 10 после первых удачных бурений.

Вместо вывода

Но да оставим конкуренцию в стороне. Лично мне важно то, что столь ценного и экологически чистого ресурса, как природный газ на нашей планете достаточно.

Нам ведь не так много нужно, еще чуть-чуть и мы начнем летать на метановые планеты за нужным ресурсом, и тогда, нас уже ничто не остановит.

Сергей Черкасов.

Газовый рынок Европы: утраченные иллюзии и робкие надежды

Институт энергетики НИУ ВШЭ и ИНЭИ РАН провели Круглый стол «Текущее состояние и перспективы развития европейского газового рынка», на котором были представлены результаты проведенного исследования «Газовый рынок Европы: утраченные иллюзии и робкие надежды».

Прочитать, понять и простить всё это можно здесь:

http://www.eriras.ru/data/658/rus

(не знаю про газ, но презентации про энергетику у НИУ ВШЭ не всегда получаются адекватными)

Далее отдельные тезисы и картинки из презентации и доклада:

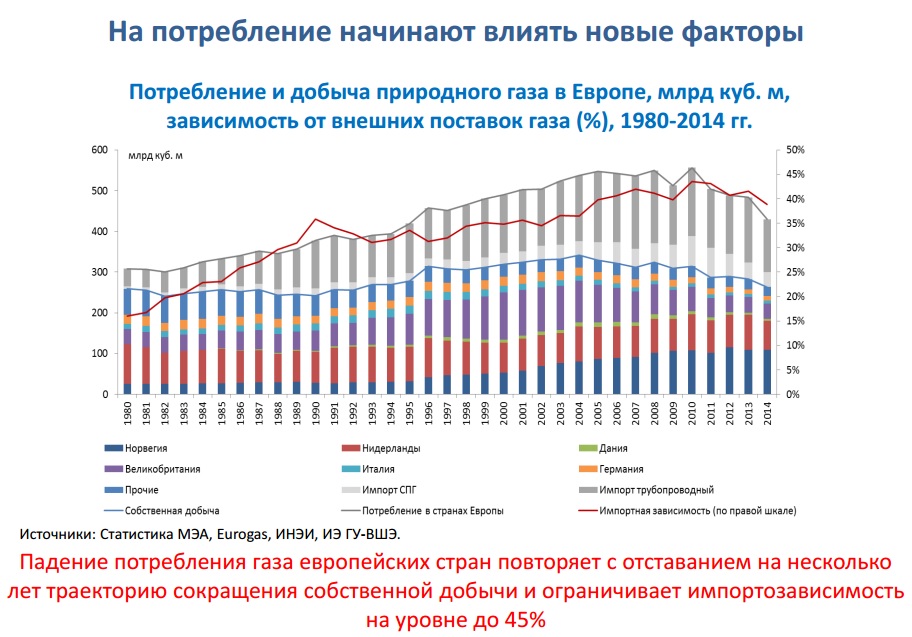

После 2010 г. потребление газа в Европе уверенно снижается и по состоянию на 2014 г. уже упало до уровня 1995 г. Основное сокращение произошло в электроэнергетике.

Падение потребления газа европейских стран повторяет с отставанием на несколько лет траекторию сокращения собственной добычи и ограничивает импортозависимость на уровне до 45%.

Треть прогресса в области выполнения целей по энергосбережению будет обеспечена за счет низкого экономического роста

Энергетическая политика ЕС нацелена на достижение 20%-ой доли возобновляемых источников в конечном энергопотреблении к 2020 году и 27%-ой доли к 2030 году (по сравнению с 8,7% в 2005 году)

Домохозяйства и комбыт обеспечивали относительно стабильный спрос на газ с 2003 г. Прежде расширению использования газа в этих секторах способствовало вытеснение из них угля и нефтепродуктов, но теперь основным конкурентом стала электроэнергия, самый удобный энергоноситель, использование которой неуклонно растет

Энергопотребление в промышленности Европы падает уже 35 лет, спрос на газ - 12 лет. В период послекризисного восстановления экономики и промышленного роста возможно временное увеличение потребления газа на 5-7%. Тем не менее, долгосрочный тренд – это снижение потребления газа в промышленности.

Малотонажный СПГ – перспективное направление для замены нефтяных топлив на газ.

Спрос на электроэнергию снижался с 2008 г.

На фоне снижения спроса в Европе росли генерирующие мощности, главным образом - за счет ввода объектов возобновляемой энергетики

Доля ВИЭ быстро растет, одновременно возрастает и роль генерации на ископаемых топливах, которой приходится покрывать растущие дисбалансы поставок.

ВИЭ готовятся опередить газ.Вопреки ожиданиям газ не обогнал уголь, а наоборот, существенно ослабил свои позиции.

В последний год снижение цены газа позволило ему начать возвращать свои позиции в структуре выработки электроэнергии в Европе, в то время как в предыдущие четыре года его доля только сокращалась

Торговля выбросами СО2 умерла практически сразу после рождения.

Основным конкурентом газа в электроэнергетике будут ВИЭ.

Основные надежды относительно восстановления спроса на газ связаны с электроэнергетикой. Несмотря на ожидания по росту спроса в электроэнергетике, газовые электростанции будут работать на низком уровне загрузки и использоваться преимущественно для покрытия пикового потребления.

Ожидается рост спроса на газ, но уровень 2010 г., скорее всего, не достижим. Расчеты показывают значительно более пессимистичнее перспективы изменения спроса на газ по сравнению с прежними прогнозами Еврокомиссии, что отражает произошедшие изменения в региональной экономике и энергетике. В 2025 г. ожидается рост потребления газа в регионе до 495 млрд. куб. м в сравнении с 428 в 2014 г. и 556 в 2010 г.

На фоне общего сокращения спроса на энергоресурсы, даже прекращение падения потребления газа и постепенный прирост его использования в отдельных секторах (электроэнергетика и транспорт) уже является благоприятным сценарием для отрасли

Ключевые выводы по спросу на газ

• Спрос на газ в Европе не оправдывает прежние ожидания.

• ВИЭ уверенно завоевывает рынок.

• Уголь сопротивляется и пока удерживает позиции.

• После сильного снижения ожидается стабилизация потребления газа и переход к медленному росту спроса на него, прежде всего, благодаря экологическим требованиям в электроэнергетике и на транспорте.

Спотовая торговля становится основным механизмом ценообразования на европейском рынке, но она во многом зависит от условий долгосрочных контрактов.

Развитие спотовой торговли идет крайне неравномерно по отдельным регионам Европы.

Низкий уровень спотовых цен стал главной причиной корректировки контрактов, подразумевающей включение спотовой составляющей (в основном через ретроактивные платежи) и предоставление скидок. К лету 2015 г. контрактные цены и спот практически сравнялись вследствие снижения цен на нефть.

При неизменности докризисных формул контрактных цен, средневзвешенная контрактная цена российского газа при поставках в Европу в 2014 г. превысила бы фактическую цену реализации газа Газпромом в дальнее зарубежье на 25% (или на 90 долл./тыс. куб. м: 445 долл./тыс. куб. м вместо 355 долл./тыс. куб. м).

За январь 2009 – июль 2015 гг. Газпромом 65 раз были пересмотрены контракты с 30 европейскими компаниями.

По состоянию на июнь 2015 г. против Газпрома поданы 4 иска в международный арбитраж; 8 компаний обратились с требованиями о пересмотре контрактной цены.

Основные этапы формирования рынка газа ЕС с момента принятия 3 энергопакета.

TYNDP – Десятилетний план развития газовых сетей (Ten Year Network Development Plan).

ACER – Агентство по взаимодействию регуляторов энергетики (Agency for the Cooperation of Energy Regulators).

Третий энергопакет Первый TYNDP2010 Создание ACER.

... Межстрановые зоны формируются в качестве пилотных проектов, идет развитие интеграционных процессов. Национальный суверенитет в решении газовых вопросов (поставки, инфраструктура) размывается.

Однако изменения в регулировании создают не только риски, но и возможности для повышения эффективности бизнеса и снижения затрат:

• Появляется возможность использовать чужие мощности по транспортировке, что позволяет диверсифицировать географию поставок

• Участие в спотовой торговле теоретически позволяет увеличить объемы продаж, но для этого нужна благоприятная рыночная ситуация

• Регулирование снимает, по сути, необходимость в колоссальных инвестициях со стороны производителей на развитие газотранспортных мощностей на территории Европы

Ключевые выводы по регулированию и энергополитике:

• Газовый рынок Европы находится на переходном этапе и условия работы на нем отличаются от того что было 10 лет назад и от того что будет через 10 лет.

• В Европе создается новая архитектура единого газового рынка путем стирания национальных границ, формирования избыточных инфраструктурных мощностей и усиления роли наднациональных регуляторов.

• Россия перестает быть стратегическим газовым партнером Европы, а становится одним из участников большой торговли.

• Новое регулирование заставляет Россию отказываться от стратегических проектов в ЕС, но одновременно позволяет переложить на европейцев нагрузку по созданию новых мощностей

Падение добычи не привело к росту импортной зависимости. Столь сильного падения собственной добычи в Европе, как в 2005-2015 гг. (более 100 млрд куб. м), больше не ожидается.

В следующее десятилетие прогнозируется в три раза меньшее сокращение европейской газодобычи.

Трубопроводные поставки были основой импорта газа в Европу в XX веке и сохраняют эту роль в начале XXI века.

Падение европейского импорта после 2010 г. происходило преимущественно за счет сокращения поставок СПГ

По состоянию на 2015 г. действующие мощности по поставкам трубопроводного газа в Европу составляют 369 млрд куб. м. Всего предложено трубопроводных проектов мощностью более 260 млрд куб. м из восьми стран за пределами Европы. Несмотря на большие объемы мощностей потенциальных проектов, к 2025 г. наиболее реалистично строительство только пятой части из них

Все ключевые покупатели сократили импорт СПГ.

38% падения импорта СПГ пришлось на крупнейшего покупателя - Испанию.

За 10 лет (2005-2014 гг.) загрузка регазификационных терминалов Европы упала в 3 раза.

В перспективе ожидается дальнейшее расширение мощностей по регазификации, уже запланирован ввод мощностей на уровне 157 млрд куб. м к 2025 г., из которых 18 млрд куб. м находится в стадии строительства. При этом средняя загрузка терминалов ожидается на уровне менее 30%.

Безусловно, значительная часть этих проектов носит спекулятивный характер, однако ввод даже небольшой части этих мощностей позволит изменить ситуацию с импортом газа в Европу и существенно нарастить поставки СПГ в регион

Ключевые выводы по добыче в Европе и инфраструктуре:

• Добыча в Европе до 2025 г. продолжит падать, но в 3 раза медленнее чем в предыдущее десятилетие.

• В 2010-2014 гг. поставки СПГ в Европу сильно сократились из-за низкого спроса и стабилизации мировой торговли. Но значительный ввод новых мощностей в мире позволит в ближайшее десятилетие существенно увеличить импорт.

• Наращивание трубопроводных мощностей ожидается только со стороны Турции (из России, Азербайджана, Ирана, Ирака) и России.

Снижение ожидаемого спроса привело к переизбытку потенциального предложения газа на европейском рынке. Потенциальный избыток предложения ведет к снижению прогнозных цен по сравнению с прежними ожиданиями. Замыкающие для региона поставки к 2025 г. уже находятся на отметке затрат не 400, а 270-300 долл. 2012/тыс. куб. м.

Замыкающими для европейского рынка, помимо российского газа, являются поставки из Северной Америки и газ новых проектов в Восточной Африке.

Во всех регионах самыми дорогими являются поставки СПГ - из Северной Америки, Восточной Африки, Норвегии и России.

Среди поставщиков с относительно низкой ценой поставки потенциальные возможности по существенному наращиванию объемов есть только у Ирана.

Падение спроса на газ в Европе привело к импорту ниже минимальных контрактных обязательств по отбору Европейский рынок был сильно перезаконтрактован.

К 2025 г. в целом по региону потребность в заключении новых контрактов небольшая в силу длительных сроков действующих контрактов и роста объемов поставок, обеспечиваемых спотовой торговлей

Ключевые выводы по конкурентоспособности поставщиков:

• Падение ожидаемого спроса привело к избытку потенциального предложения

• Возможности европейских стран по диверсификации поставок газа и снижению импортной зависимости от России постепенно расширяются, но варианты этой диверсификации все равно ограничены.

• Самыми дорогими для Европы будут поставки СПГ от новых экспортеров, которые будут конкурировать с российским газом.

• Контракты с нефтяной привязкой постепенно будут заменяться спотовой торговлей.

Базовый сценарий предполагает восстановление потребления газа в Европе начиная с 2015 г. после длительного и резкого падения предыдущих лет.

Базовый сценарий предполагает сохранение российской доли на европейском газовом рынке на уровне около 27-30% до 2025 г.

При низком мировом спросе поставки России в Европу к 2025 г. падают на 16 млрд куб. м по сравнению с базовым сценарием. Цены падают на 7%.

При наращивании поставок с Ближнего Востока перераспределяются мировые потоки торговли Российский экспорт в Европу падает на 10 млрд куб. м. Ближневосточный газ преимущественно уходит в Азию.

Только после 2020 г. ожидается возвращение экспортной выручки от поставок в Европу на уровень 2014 г.

Оптимальным с точки зрения объемов поставок и выручки будет сохранение действующих контрактов и повышение их гибкости, а также дополнительное участие в спотовой торговле

Ключевые выводы по российскому экспорту:

• Возможности европейских стран по диверсификации поставок газа и снижению импортной зависимости от России постепенно расширяются, но варианты этой диверсификации все равно ограничены.

• В случае низкого спроса неизбежны ценовые войны. Сравнительный анализ затрат показывает, что российский газ вполне конкурентоспособен на большей части европейского рынка в сравнении с американским СПГ. Но для завоевания ниши в первые годы можно ожидать поставок из Северной Америки по ценам ниже полных цен безубыточности (с учетом нормальной прибыли). Это может привести к ценовым войнам в диапазоне 230-300 долл./тыс. куб. м. Попытки вытеснить ближневосточных поставщиков за счет ценового демпинга нецелесообразны, т.к. приведут к существенному падению выручки при слабо меняющихся объемах экспорта.

• Для России нецелесообразно полностью отказываться от долгосрочных контрактов, обеспечивающих гарантированные объемы поставок, целиком переходя на спотовую торговлю. Эффективнее идти по пути постепенного увеличения доли спотовой индексации в контрактах, что позволит сохранить имеющиеся позиции на рынке и выручку.

• Параллельно целесообразно постепенно переводить газ, разрешаемый к отбору в рамках контрактов сверх минимальных обязательств, на спотовые площадки.

• Целесообразно вести активную работу по реализации на спотовых площадках, что позволит расширить объемы продаваемого газа.

в жж

Источник: cont.ws.

Рейтинг публикации:

|