Низкие цены на нефть и ослабление рубля осложняют возвращение экономики к росту, но ЦБ по-прежнему уверен в снижении инфляции до 4% в ближайшие годы, в частности до 5,6-6,6% в 2016 г.

"Состояние рынка труда, в первую очередь динамика оплаты труда, а также сокращение вакансий, некоторый рост неполной занятости будут способствовать снижению инфляционного давления. Увеличение расходов населения также будет ограничено слабой динамикой потребительского кредитования при сохранении склонности населения к сбережениям", - пояснила она.

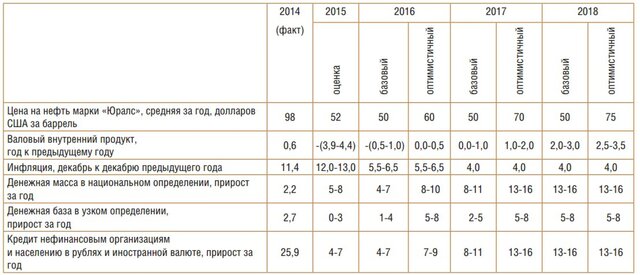

ВВП в 2015 г. снизится на 3,9-4,4%, начнет расти в 2016 г., отмечает глава ЦБ. Перелом произойдет во второй половине 2016 г.: экономика выйдет на положительные квартальные темпы роста ВВП.

В 2018 г. ЦБ ожидает рост ВВП в размере 2,5-3,5%.

Отток капитала снизился в январе-августе 2015 г. до $52 млрд с $77,1 млрд годом ранее. ЦБ ожидает отток в размере $85 млрд по итогам текущего года и $50-60 млрд в 2016 г., тогда как в 2014 г. отток достигал $90 млрд.

Эти расчеты проведены при $50 за баррель в бижайшие 3 года (базовый сценарий ДКП).

Но ЦБ готов и к $40 за баррель и ниже на все три года – "это рисковый вариант", отметила глава ЦБ.

"Оптимистичный сценарий предполагает постепенный рост среднегодового уровня цены на нефть марки Urals до $70-80 за баррель в 2018 г., рисковый сценарий – сохранение среднегодового уровня цены на нефть ниже $40 за баррель в 2016–2018 годах", - заявила Набиуллина, цитируя опубликованный сегодня сентябрьский доклад о ДКП.

Падение ВВП России в 2016 г. при рисковом сценарии превысит 5% с возвращением к росту не ранее 2018 г., а инфляция составит 7-9%. Тем не менее этот сценарий ЦБ считает маловероятным, и он не отражен в полной мере в ДКП.

Полный тескт выступления главы Банка России Эльвиры Набиуллиной.

Сегодня Банк России принял решение сохранить ключевую ставку на уровне 11 % годовых. В своем выступлении я остановлюсь на основаниях принятого решения.

В последнее время произошло некоторое усиление инфляционных рисков при сохранении рисков дальнейшего охлаждения экономики. Принятое решение будет способствовать достижению цели по инфляции в 4% в 2017 году.

Данное решение базировалось на результатах комплексного анализа и прогноза экономических тенденций. Детальный анализ будет сегодня опубликован в ежеквартальном Докладе о денежно-кредитной политике, а в своем выступлении я бы хотела остановиться на основных моментах.

Внешние условия

Основные тенденции в мировой экономике сохраняются, прежде всего это восстановление темпов экономического роста в США, Великобритании и некоторых других развитых странах. Тем не менее в последние месяцы наметилось и несколько взаимосвязанных негативных тенденций.

Во-первых, мировой рост в целом восстанавливается очень медленно. Наиболее значимой тенденцией этого года является замедление роста в целом ряде ключевых экономик с развивающимися рынками (прежде всего в Китае, Бразилии), которое не компенсируется ростом в США и Великобритании.

При этом ожидания, что снижение цен на нефть и другие сырьевые товары будет способствовать мировому росту через повышение конкурентоспособности стран – импортеров сырья, пока не оправдались. Замедление роста в странах – экспортерах сырьевых товаров оказывает более существенное воздействие на мировую экономику.

Во-вторых, увеличилась волатильность мировых финансовых и товарных рынков.

Причин, на мой взгляд, три.

Первая причина: неопределенность относительно сроков и скорости повышения ставок ФРС США, что в условиях избыточной глобальной ликвидности приводит к дополнительному оттоку капитала с развивающихся рынков, расширению кредитных спредов, волатильности валютных курсов.

Вторая причина: обеспокоенность инвесторов относительно перспектив развивающихся экономик.

Третья причина: изменение структуры рынков, прежде всего нефтяного, в связи с изменением условий конкуренции и, как следствие, механизмов ценообразования.

Последние события также показывают, что мировой рынок нефти стал более чувствительным к изменениям не только объективных факторов (спроса, предложения), но и субъективных ожиданий и настроений, которые могут стремительно меняться. Поэтому волатильность сырьевых цен в ближайшие годы будет повышенной.

Большинство прогнозов международных организаций, аналитиков и участников рынка предполагают, что произошедшее ухудшение конъюнктуры – временное и в среднесрочной перспективе вероятно восстановление цен на нефть, хотя и менее существенное, чем ожидалось ранее. При этом единого понимания того, где будет находиться новый устойчивый уровень цен, пока нет.

Вероятно, поиск рынком равновесия займет какое-то время, и пока возможны значительные колебания цен на нефть.

В-третьих, развитие экономики Китая является самостоятельным важным фактором, который оказывает влияние не только на волатильность рынков, но и на перспективы развития мировой экономики и торговли в целом, на уровень мировых цен на сырье, что, безусловно, сказывается на российской экономике. При этом Китай является нашим крупнейшим торговым партнером.

Происходящая в Китае коррекция на фондовом рынке вкупе с изменением механизма курсообразования вызвали волну волатильности на глобальных рынках. Происходит переоценка инвесторами динамики экономического роста в процессе трансформации модели роста Китая с инвестиционно ориентированной к базирующейся на внутреннем потреблении.

Таким образом, в целом внешние условия остаются неблагоприятными. Принимая сегодня решение, мы учитывали повышенные внешние риски и базировались на макроэкономическом прогнозе, в котором предполагаются невысокие темпы мирового роста и волатильность рынков. При этом цены на нефть будут в ближайшие годы колебаться вокруг уровня 50 долларов США за баррель.

Инфляция

Денежно-кредитная политика Банка России явилась важным фактором снижения темпов инфляции, однако ухудшение внешних условий приостановило эту тенденцию.

Номинальный эффективный курс рубля снизился в августе на 10%. Результатом этого стал рост текущей инфляции, оказавшийся выше наших предыдущих прогнозов. На этом фоне усилились инфляционные ожидания населения и бизнеса.

Однако мы ожидаем снижения инфляции в дальнейшем, так как наша денежно-кредитная политика остается умеренно жесткой, экономическая активность и спрос – слабыми, а эффект переноса курса на инфляцию будет ниже, чем в турбулентный период конца прошлого – начала этого года.

В предыдущие годы мы оценивали эффект переноса в 0,1–0,15. Произошедшее в конце прошлого – начале этого года снижение курса рубля сопровождалось более значительным и быстрым, чем обычно, влиянием динамики курса на цены. Эффект переноса в тот период вырос до 0,4. Однако сейчас, когда динамика курса перестала быть однонаправленной и является отражением высокой волатильности нефтяных цен, эффект переноса, по нашим оценкам, также должен снизиться. Его уровень будет чуть выше, чем те, что наблюдались в предыдущие годы, но ниже, чем в начале этого года. Сейчас мы оцениваем эффект переноса на уровне около 0,2. При этом мы считаем, что основной перенос курса на цены произойдет примерно за 3 месяца.

Итоговое влияние произошедшего ослабления рубля на инфляцию будет во многом зависеть от того, как будут реагировать субъекты экономики, каким образом будут дальше меняться их инфляционные ожидания.

Вклад августовского ослабления рубля в годовую инфляцию в декабре, по нашим оценкам, составит около 2 процентных пунктов.

Основываясь на этих предположениях, мы скорректировали вверх прогноз по инфляции – до 12–13% на конец 2015 года. Тем не менее годовая инфляция в сентябре 2016 года составит около 7%.

Снижению инфляции, еще раз подчеркну, будут способствовать проводимая денежно-кредитная политика, исчерпание эффекта переноса, эффект базы, низкий внутренний спрос.

Банк России продолжит мониторинг инфляционных рисков и будет проводить денежно-кредитную политику таким образом, чтобы достичь цели по инфляции в 4% в 2017 году.

Экономическая ситуация

В отечественной экономике идут процессы адаптации к новым внешним условиям – к значительному сокращению доходов от внешнеэкономической деятельности. Эта адаптация займет определенное время и будет проходить в условиях сочетания структурного и циклического спада.

Экономический спад во втором квартале был глубже, чем в первом. Он сопровождался снижением потребительской и инвестиционной активности при положительном вкладе внешнего спроса (чистого экспорта) в динамику ВВП. При этом относительные отраслевые индикаторы указывают на наметившиеся структурные изменения, в том числе процессы импортозамещения, прежде всего, в инвестиционно не ёмких секторах. Основная причина, на наш взгляд, – сохранение общей повышенной неопределенности. Даже высокая прибыль реального сектора, полученная в первом полугодии, по всей видимости, была слабо использована для роста инвестиций, в том числе и в секторах с потенциалом импортозамещения.

Что касается последующей экономической динамики, то данные на настоящий момент носят разнонаправленный характер. Часть показателей, таких как безработица, промышленное производство, грузовые перевозки и другие, сигнализируют о возможном начале процесса стабилизации выпуска. Другие показатели – индексы настроений бизнеса, инвестиций, реальных зарплат указывают на продолжение спада.

На динамику потребительского спроса в ближайшей перспективе будет оказывать сдерживающее влияние ситуация на рынке труда. Его подстройка к новым условиям будет по-прежнему происходить прежде всего за счет низкого роста номинальной зарплаты, а не роста безработицы. Состояние рынка труда, в первую очередь динамика оплаты труда, а также сокращение вакансий, некоторый рост неполной занятости будут способствовать снижению инфляционного давления. Увеличение расходов населения также будет ограничено слабой динамикой потребительского кредитования при сохранении склонности населения к сбережениям.

С учетом ухудшения внешних факторов и последних статистических данных мы пересмотрели свой прогноз на этот год. По новым оценкам, ВВП снизится на 3,9–4,4% При этом в нашем базовом сценарии мы ожидаем перелома тенденции к снижению экономической активности во второй половине будущего года. Поддержку этому будет оказывать постепенное смягчение финансовых условий, снижение долговой нагрузки реального сектора, в том числе, внешнего долга, сдержанная динамика издержек производства в части оплаты труда и регулируемых тарифов. В результате квартальные темпы роста ВВП могут выйти в положительную область во второй половине 2016 года. Годовые темпы экономического роста в 2017 году достигнут небольших положительных значений, а в 2018 году могут составить 2,0–3,0%.

При этом наш прогноз предполагает, что в среднесрочной перспективе продолжат действовать ограничения структурного характера, включая демографические и институциональные, оказывающие влияние на динамику долгосрочного потенциала российской экономики.

Монетарные условия

Несмотря на некоторое смягчение денежно-кредитных условий в последние месяцы (кредитные и депозитные ставки снижались вслед за снижением ключевой ставки Банка России), сдерживающее влияние на инфляцию со стороны монетарных показателей сохранилось. Монетарные условия, которые формируются под воздействием политики Банка России, остаются относительно жесткими, в том числе за счет неценовых условий кредитования, ужесточение которых продолжается на фоне неопределенности и ухудшения качества кредитных портфелей.

Темпы роста денежных агрегатов и кредитования остаются на низком уровне, что создает предпосылки для дальнейшего снижения инфляции. Годовой темп прироста денежного агрегата М2, по предварительным данным, на 1 сентября составляет 7,8%, что выше, чем значение на начало года (2,2%), но значительно ниже среднего уровня 2011–2013 годов.

Кредитование корпоративного сектора после спада в начале года начало восстанавливаться. Прирост на 1 сентября составляет 7,7%, но с учетом валютной переоценки равен 1,4%, что также ниже уровней предыдущих лет. Восстановление кредитования тормозится, помимо уровня ставки, высокой долговой нагрузкой части заемщиков и низким инвестиционным спросом.

В целом по итогам года темп роста денежно-кредитных показателей останется сдержанным. В дальнейшем рост денежной массы в годовом выражении постепенно ускорится до уровней 8–11% в 2017 году и 13–16% в 2018 году, что соответствует динамике спроса на деньги в условиях сохранения инфляции на уровне целевого значения в 4% и темпов роста на уровне, соответствующем долгосрочному потенциалу экономики.

Платежный баланс

Значительная адаптация платежного баланса к новым внешним реалиям уже произошла. Снижение стоимости импорта почти на 40% привело к тому, что сальдо текущего счета, несмотря на падение стоимости экспорта, выросло по сравнению с предыдущим годом на 18,4%.

Что касается капитального счета, то меняется характер оттока капитала. Его основу составляют выплаты по внешним долгам, которые в этом году меньше, чем в прошлом, и в дальнейшем также будут сокращаться. Значимость же других факторов, в том числе внутреннего оттока, связанного с переводом сбережений в иностранную валюту, снижается. То есть отток капитала выражается больше в снижении иностранных обязательств, чем в росте иностранных активов, как это было в предыдущие годы. В результате на динамику валютного курса более выраженное влияние стали оказывать цены на нефть, а влияние факторов, связанных с капитальным счетом, снизилось.

Начиная с сегодняшнего дня мы будем публиковать комментарии, содержащие предварительные оценки ежемесячных показателей платежного баланса. Оценка за январь–август показывает, что текущий счет составил 51,1 млрд долл. США, а отток капитала снизился до 52,2 млрд долл. США по сравнению с 77,1 млрд долл. США годом ранее.

По итогам года мы прогнозируем сальдо текущего счета в размере 73 млрд долл. США и отток капитала в размере 85 млрд долл. США. В этом случае предстоящие платежи по долгам банков и компаний смогут быть профинансированы за счет накопленных активов и поступлений по текущему счету, с учетом предоставления валютного рефинансирования Банка России. Мы готовы при необходимости увеличить лимиты предоставления средств на аукционах валютного репо и валютных кредитов, чтобы предоставить рынку дополнительную ликвидность в случае увеличения спроса.

В последующие годы ожидается снижение оттока капитала до 50–60 млрд долл. США в год по мере снижения выплат по долгам при сохранении высокого положительного сальдо текущего счета.

***

Рассматривая все факторы в совокупности (более подробный анализ представлен в Докладе о денежно-кредитной политике), мы видим усиление инфляционных рисков при сохранении рисков существенного охлаждения экономики. С учетом этого Банк России сегодня принял решение о сохранении ключевой ставки на уровне 11% годовых.

***

Теперь несколько слов об Основных направлениях денежно-кредитной политики на 2016–2018 годы.

Как я уже говорила, прогнозные оценки, на которые мы опирались при принятии сегодня решения о ставке, соответствуют базовому прогнозу, представленному в «Основных направлениях денежно-кредитной политики на 2016–2018 гг.». Базовый прогноз исходит из средней цены на нефть в 50 долл. США за баррель в последующие три года.

В проекте «Основных направлений» рассматриваются также два других сценария – оптимистичный и рисковый. Оптимистичный сценарий предполагает рост цен до 60 долл. США за баррель в следующем году, 70 долл. США за баррель в 2017 году и 75 долл. США за баррель в 2018 году. Рисковый сценарий предполагает снижение цен на нефть до уровня 40 долл. США за баррель или ниже на все 3 года.

Во всех вариантах развития событий мы по-прежнему предполагаем сохранение финансовых санкций и действующих ограничений на ввоз отдельных видов импортных товаров на всем горизонте прогноза, а также продолжение консервативной бюджетной и тарифной политики.

Свой вклад в снижение инфляции внесет более сдержанная индексация тарифов естественных монополий и зарплат в бюджетном секторе. При этом возможность пересмотра уровня индексации является одним из существенных проинфляционных рисков прогноза.

В базовом сценарии мы ожидаем, что темпы роста российской экономики останутся отрицательными и в 2016 году – на уровне -(0,5–1,0)%, в 2017 году достигнут небольших положительных значений, а в 2018 году могут составить 2,0–3,0%. Инфляция снизится до 5,5–6,5% в 2016 году и достигнет 4% в 2017 году и будет сохраняться вблизи целевого уровня в 2018 году.

В оптимистичном сценарии рост экономики начнется уже в 2016 году. К 2018 году темпы роста ВВП повысятся до 2,5–3,5%. В рисковом сценарии неблагоприятные внешние факторы обусловят более сильный и продолжительный спад инвестиционной и потребительской активности. Падение ВВП может углубиться в 2016 году и продолжиться в 2017 году. Выход на траекторию роста в рисковом сценарии можно ожидать только в 2018 году.

Во всех вариантах мы намерены добиться снижения инфляции в 2017 году до целевого уровня 4%.

В базовом сценарии уровень валютных резервов по итогам прогнозного периода существенно не изменится. В оптимистичном сценарии возможен небольшой рост валютных резервов (около 15 млрд долл. США в год), в том числе за счет постепенного сокращения операций валютного рефинансирования. При этом, если внешняя конъюнктура будет более благоприятной, мы в среднесрочной перспективе продолжим пополнение валютных резервов, которые являются нашим буфером для отражения угроз финансовой стабильности в будущем.

В рисковом сценарии предотвращение угроз финансовой стабильности может потребовать расширения операций валютного рефинансирования. В этом случае мы прогнозируем снижение резервов в 2016 году и отсутствие возможностей их повышения в 2017–2018 годах.

Во всех сценариях денежно-кредитная политика будет проводиться исходя из оценки баланса рисков для экономики и инфляции и цели по снижению инфляции до уровня 4% в среднесрочной перспективе.

Наши решения будут основываться на постоянном мониторинге складывающихся тенденций, уточнении прогнозов на среднесрочную перспективу и оценке баланса рисков.

Важно понимать, что даже в самом лучшем случае (в оптимистичном сценарии) российская экономика в ближайшие годы будет функционировать в более сложных внешних условиях, чем раньше, и сталкиваться с непростыми вызовами. Поэтому сейчас нужны структурные изменения, которые создадут стимулы для развития экономики: перераспределения ресурсов в более конкурентоспособные сегменты, развития импортозамещения, несырьевого экспорта, новых технологий, повышения уровня человеческого капитала.

Последовательная денежно-кредитная политика, направленная на снижение инфляции и инфляционных ожиданий, обеспечение стабильного функционирования финансовой системы, внесет существенный вклад в формирование внутренних источников долгосрочных финансовых ресурсов и предсказуемой среды для реализации этих перемен.