Крах фондового рынка Китая (оценка масштаба и последствий)

Крупнейшие фондовые биржи планеты смотрятся абсолютно жалко, ничтожно по сравнению с китайской фондовой биржей (Shanghai SE). Я уже ранее писал, что в Китае надут крупнейший в 21 веке пузырь, теперь он лопается. Но также я упоминал, что обороты торгов немыслимые, не приведя более конкретные данные по всей бирже.

Теперь привожу. За май 2015 года оборот торгов акциями национальных компаний на Shanghai SE составил 2.68 трлн долл. Чтобы лучше представлять масштаб сообщу, что совокупный оборот акциями на Московской бирже составил в мае 11.7 млрд долл – это в 230 раз меньше, чем в Китае. А за первые 5 месяцев 2015 в России лишь 65 млрд. В Китае за час (!) торгов активность больше, чем в России за месяц. Ранее, считавшиеся центром мировой ликвидности – американские NYSE (1.17 трлн) и NASDAQ (800 млрд) даже рядом не стоят. Крупнейшие биржи Европы - London Stock Exchanges (207 млрд) и Euronext (155 млрд) на дне. Основная биржа Японии - Japan Exchange Group Tokyo всего лишь пол триллиона.

Справедливости ради стоит отметить, что годом ранее обороты торгов в Китае были несопоставимо, кратно меньше – от 190 до 300 млрд долл. За первые 5 месяцев 2014 совокупный оборот торгов акциями на фондовой бирже в Китае был 1.28 трлн (6 трлн у NYSE), а в 2015 уже 9.3 трлн (6.5 трлн у NYSE)! Основной импульс пришелся на ноябрь, а наиболее значительный рост объема торгов с апреля. Эти данные месячные, по предварительным текущим данным обороты торгов в июне-июле бьют новые рекорды. Забавно, что активность на рынке в Китае в 2011-2012 была плюс-минус на уровне Европы и Японии, но значительно – в 6-8 раз уступая США. Теперь впереди.

Темпы роста капитализации рынка угрожающие. Если не в абстрактных индексах, а в деньгах, то речь идет о почти 6 трлн долл для Shanghai SE. В 2012 году акции на шанхайской бирже были по капитализации, как на европейской Euronext, а недавно на пике почти в два раза дороже. Еще немного и могли бы достать до NASDAQ, если бы не коллапс пузыря.

Ниже данные по самым торгуемым компаниям планеты. Обороты торгов приведены за день в среднем за последние 30 торговых дней для выбранной компании. В списке нет ни одной европейской компании. Только Китай и США. Еще для сравнения. В настоящий момент две самые торгуемые компании России – Газпром (56 млн) и Сбербанк (112) имеют обороты в десятки раз меньше, чем топ китайских или американских компаний. В таблице видно, что самая ликвидная акция планеты – это Apple с дневным оборотом до 5 млрд долл и капитализацией 724 млрд !

Говоря о пузыре в Китае, следует отметить крайне важное фундаментальное отличие от пузыря в США или Японии, например. Рост рынка в Китае был подкреплен и обеспечен в первую очередь сверх масштабным интересом к рынку со стороны частных и независимых инвесторов, большая часть их которых (до 95%) раньше не имели отношения к рынку. Другими словами, это классическое ралли дураков.

В США совсем по-другому. Ралли было обеспечено или точнее сказать фундамент был положен сговором крупнейших операторов торгов, олигархов, хэдж фондов, первичных дилеров и, разумеется, ФРС. Суть сговора сводилась к тому, чтобы повысить капитализацию рынка до такого уровня, чтобы с одной стороны запустить самоподдерживающий рост и устойчивость, а с другой стороны частично трансформировать ралли на рынке в реальный мир. Это не считая, разумеется, выправления своих балансов. Так называемое принудительное раллирование рынков.

Что касается самоподдерживающего роста. ФРС и дилеры создали такие условия, чтобы вложения в акции не имели альтернативу в среднесрочной перспективе, принудительно выдавливая инвесторов из денежных и долговых рынков, как через масштабную скупку ценных бумаг по линии QE, так и через нулевые процентные ставки.

В отсутствии точек приложения капитала и при нулевых ставках в условиях стабилизации внешнего информационного фона, ликвидность рано или поздно перераспределяется в фондовый рынок. Если при этом тренд рынка стабильный и положительный, то поддержка рынка, так или иначе гарантируется, по крайней мере, на среднесрочном интервале. По сути, задачей первичных дилеров и ФРС было создать триггер, показать направление рынку, а дальше в работу включались инвестиционные, хэдж фонды, пенсионные и страховые фонды.

Было ли вовлечение в рынок частных инвесторов? Нет, не было и даже близко. Это ралли, если так можно сказать, профессионалов за деньги и под прикрытием ФРС без участия горячих спекулятивных денег частных инвесторов. Именно по этой причине тренд ровный, без разрывов, волатильность низкая, а устойчивость высокая. Удержится ли вся эта конструкция? В долгосрочной перспективе, конечно нет. Коллапс также неизбежен, но форма и характеристика коллапса будет несколько иной, чем в условиях стандартного пузыря.

Что касается трансформации ралли в реальный мир. Если вам неизвестно, какими категориями мыслят руководители банков и ЦБ в США в контексте важности и влияния фондового рынка, то сообщу. Фондовый рынок является центральным и важнейшим звеном в механизме глобальной экономики и фин.системы, на него замыкаются крупнейшие капиталы и рынок является определяющим в контексте принятия важнейших экономических и политических решений. Поэтому его поддерживают всеми возможными средствами.

Так вот, в теории ралли должно создать с одной стороны положительные ожидания, тем самым стимулируя инвестиции компании, а с другой стороны напрямую влиять на спрос. Логика такая. Есть некая условная престарелая семья (Джон и Келли). Имеют они вложения в ценные бумаги на 200 тыс баксов, рынок растет на 50%. Прибыль в 100 тыс они снимают и тратят на товары длительного пользования, авто, недвижимость или путешествия. Продают акции Goldman Sachs'у, который получает деньги от ФРС по линии QE. Джон и Келли довольны, Голдман и ФРС тоже. Все довольны. Это теория. На практике несколько иначе. Не вдаваясь в экономические дебри сообщу, что запустить спрос в экономике через ралли на рынке не получилось, не считая очень узкого и ограниченного влияния на определенный круг лиц и товаров.

Возвращаясь к Китаю стоит отметить, что ралли носит именно горячий, спекулятивный характер ажиотажного типа. На это повлияли несколько факторов.

1. Условная ликвидация или вымывание первого поколения инвесторов, участвующих в пузыре 2007. Появилось новое поколение инвесторов, которым неведом страх и разочарование на рынке. Они не получили прививку от жадности и алчности.

2. Попустительство денежных властей и брокеров, которые с одной стороны закрывали глаза на образование чудовищного левереджа на рынке, а с другой стороны всячески способствовали этому, стимулируя рост рынка через кредитование частных инвесторов.

3. Замедление роста реальной экономики. Как и в США, рост рынка в Китае происходил тем сильнее, чем хуже дела в экономике. Опять же, не вдаваясь подробности, отмечу, что темпы инвестиционного, промышленного и обще экономического роста в Китае самые низкие за 20 лет. При навесе чудовищного кэша и при минимизации точек приложения капитала не остается ничего другого, как абсорбировать кэш на рынке. Если раньше все деньги вкладывались в развитие экономики, то по мере перепроизводства и инвестиционном насыщения деньги начали уходить в рынок. В принципе, это стандартная практика.

4. Накопление первичного финансового капитала. Ни одно ралли не происходит без определенного навеса избыточного кэша, не находящего применение в реальной экономике. Сверх сильный экономический рост привел к появлению среднего класса в Китае весьма многочисленного, сравнимого с населением Франции, Германии и Великобритания вместе взятых. Это грозная сила. У них (китайцев) есть деньги, несколько пресыщен спрос на товары и услуги, ну и алчность, азарт, желание легкой наживы.

5. Длительный застой рынка и низкая база. Китайский рынок лежал в полуобморочном состоянии достаточно долго (с 2009 по 2014). 5 лет достаточно, чтобы создалась возможность для прорыва.

6. Появление открытых и простых электронных торговых терминалов для всего спектра устройств – от ПК до смартфонов. Рост доступности рынка для широких масс.

Что касается последствий китайского пузыря на глобальную фин.систему. Не смотря на то, что обороты торгов рекордные, а капитализация сопоставима с США, но все же последствия не будут столь драматическими. Причина в исключительно низкой интеграции китайского рынка в глобальную финансовую систему. В США наоборот. Для банковской системы Китая последствия также ограниченные, т.к. непосредственно банки там не участвовали, опять же в отличие от США. Брокеры с частичным финансирование от банков? Да. Но мощных инвестиционных контор уровня JPMorgan или Goldman Sachs там нет еще.

Пострадают в основном частные инвесторы и брокеры. Последствия будут тяжелыми и долговременными. Коллапс пузыря может привести к ряду жестких политических заявлений, ограничению торговли и так далее. Вовлеченность населения в торговлю действительно огромна (на китайской бирже за месяц в десятки раз больше новых участников регистрируются, чем на NYSE!), но в данный момент я бы не стал переоценивать последствия. Несмотря на их локальную тяжесть, глобально Китай устоит. Однако, следить за всем этим интересно.

Гораздо важнее, как мне кажется масштабность Китая с финансовой стороны. Китай становится самым ликвидным рынком планеты, причем почти на 100% обеспечивая эту ликвидность за счет внутренних резервов. А что будет, если Китай начнет экспансию, подавляя значимость доллара, одновременно завоевывая признание и интеграцию юаня? Вот тут то можно развернуться.

Акции на шанхайской бирже грохнулись более, чем на 30% от пиков месячной давности, обороты совершенно немыслимые… Недавно за 1 день Китай потерял в капитализации больше, чем ВЕСЬ рынок России! Есть ощущения, что гигант просыпается. Вскоре Китай скажет свое веское слово на мировой арене. Тесно ему в своих границах, очень тесно.

Сейчас все большее внимание привлекает китайская фондовая биржа. Резкое падение акций китайских компаний вызывает если не панику, то явную озабоченность. Фондовой рынок – не только площадка для спекулятивных игр, которые в последние десятилетия приобрели невиданный ранее размах, но и он является традиционным индикатором здоровья экономики. В этом плане реальное обрушение китайского фондового рынка настораживает профессионалов. Что в Китае нарастает ком проблем – это как бы известно, и последний стратегический курс «Новый Шелковый путь» призван сломить негативные тенденции в экономике. Но это дело некоего будущего, а пока проблемность фондового рынка давит на Китай. Приведу небольшую заметку по этому поводу от финансовой компании ЦЕРИХ-КАПИТАЛ:

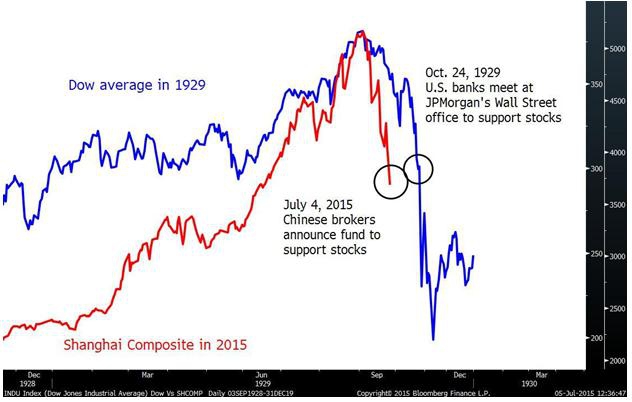

Китай повторяет путь Уолл Стрит 1929 года?

Крупнейшими банками Уолл Стрит в 1929 году были J.P. Morgan и Guaranty Trust Company. В сегодняшнем Китае их роль играют Citic Securities Co. и Guotai Junan Securities Co. Их разделяют 86 лет и тысячи километров, но в борьбе с беспрецедентным обвалом фондового рынка китайские финансисты повторяют действия своих коллег с Уолл Стрит перед Великой депрессией. Китайские инвесторы надеются, что в этот раз все будет по-другому.

24 октября 1929 года в «Доме Моргана» (the House of Morgan) собрались пятеро самых влиятельных финансистов. Казалось, их план привлечь средства для поддержания рынка хорошо сработал: панике Черного четверга пришел на смену рост. «The New York Times» расхваливала банкиров за их успешные действия по предотвращению дальнейшего падения акций. Но радость была недолгой. В следующий понедельник обвал возобновился, и Dow Jones Industrial Average потерял 13 процентов. На этом падение не остановилось, и за следующие три недели Dow Jones понизился еще на 34 процента:

Эффективность действий китайских финансистов вызывает сомнения. В субботу группа из 21 крупнейшей брокерской компании Китая заявила, что, при поддержке Народного банка Китая, выделит 120 млрд юаней ($19,3 млрд) на фонд, который будет держать акции крупно капитализированных компаний и будет создан с целью стабилизировать цены на акции. До этого основной индекс китайского рынка Shanghai Composite три недели падал с небывалой с 1992 года скоростью и упал на целых 29%. Таким образом, Центральный банк, по сути, становится последним покупателем. Он печатает деньги, чтобы покупать акции и поднимать цены. Тогда же регуляторы предприняли множество других спешных мер с целью вызвать рост рынка. Среди них – приостановление IPO и попытки искусственным образом снизить количество коротких продаж.

Хао Хонг, стратег из Bocom International Holdings Co. в Гонконге, считает, что фонд поддержки слишком маленький, чтобы оказывать существенный долгосрочный эффект на китайские рынки, дневной оборот которых составляет почти 2 трлн. юаней. К тому же, создание фонда не прибавляет уверенности мелким по капитализации компаниям, акции которых падают сильнее всего.Трудно сказать, насколько сработают предпринятые Китаем меры. Пока что остановить падение китайского фондового рынка не удалось. В понедельник Shanghai Composite открылся повышением на более 7%, но вскоре падение возобновилось.

Известно, что китайцы очень азартные игроки и биржа стала для определенной части китайцев своего рода игровой зоной. Приведу пример вовлеченности китайцев в «рыночные спекуляции», как некий казус характеризующих самих китайцев. В 2000-х годах жители Поднебесной стали скупать не только фондовые бумаги, но и реальные активы – в момент падения цен на никель, китайцы стали покупать чурки никеля в ожидании роста цен на металл и хранить у себя дома, что называется «под кроватью». Тогда возникло легкое помешательство на почве покупок реального сырья. Что-то похожее на то, что было в свое время в РФ с МММ. Доля рядовых игроков на фондовом рынке Китая велика, и непомерный рост котировок на акции вызван во многом спекуляциями, в том числе и рядовых жителей. Поэтому падение акций не столь критично для Китая как может показаться. Как пример, при падении капитализации рынка 2,5 трлн. долларов создан стабилизационный фонд всего на 19 млрд.! Другими словами, китайское правительство не намерено компенсировать потери заигравшихся спекулянтов и не особо переживает по поводу падения акций на фондовом рынке. И все же, стоит время от времени смотреть за событиями на китайском финансовом рынке. Рынок недвижимости там явно перегрет и будет «схлопываться», некоторые провинции имеют огромные долги, находясь в состоянии близком преддефолтному. Поэтому возможная паника на фондовом рынке обострит все проблемные места Китая, что в итоге способно ударить по росту экономики со всеми вытекающими отсюда последствиями.

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+