|

Статистические данные служат отличным подтверждением успешной экономической политики властей. Ну или не очень успешной. При этом цифры можно трактовать по-разному, и это дает определенное место для маневра. Впрочем, иногда для нужной трактовки приходится менять саму статистику.

Обычно регуляторы и статистические ведомства достаточно свободно могут менять методику подсчета тех или иных показателей, чем периодически пользуются.

В некоторых случаях, как, например, в Китае, официальной статистике многие участники рынка вообще доверяют не очень сильно.

Обычно изменения в методике, для того чтобы показатель менялся так, как надо, происходят в период какого-либо кризиса или просто для того, чтобы показатели соответствовали прогнозам. Судя по всему, именно такая ситуация сейчас разворачивается в США.

Внутренний валовой продукт

Бюро экономического анализа США на днях сообщило, что еще раз изменит методику, с помощью которой измеряется ВВП страны.

В сообщении бюро указано, что были обнаружены несколько источников ошибок в исходных данных, в том числе расходах федерального бюджета на оборону в части сервисных услуг.

Эта категория расходов, как оказалась, обычно ниже в I и IV кварталах. Теперь бюро будет использовать сезонную корректировку для отдельных статей, которые раньше не учитывали сезонных колебаний. Кроме того, бюро будет проводить более интенсивные сезонные корректировки по кварталам.

Пока не ясно, насколько будут сильными эти изменения. Но несколько лет назад бюро решило, что экономика растет недостаточно быстро, и для "оптимального" расчета ВВП была дополнительно включена "интеллектуальная собственность". Эти корректировки сразу увеличили ВВП примерно на $500 млн.

Проблема в том, что "интеллектуальная собственность" уже включена в стоимость продукта или услуги. Другими словами, эта статья учитывается теперь в расчете ВВП как минимум дважды. Да и не очень ясна методика вычисления суммы этой собственности.

Но этих хитростей, видимо, оказалось недостаточно. И не надо быть сторонником теорий заговора, чтобы просто увидеть достаточно странные действия и совпадения.

Только недавно от ФРС начали приходить сигналы, что экономика может оказаться ближе к следующей рецессии, чем предполагалось ранее. И очень быстро бюро находит способ немного увеличить ВВП. Правда, на реальную ситуацию это никак не влияет.

Программа количественного смягчения не была эффективной для создания органического экономического роста, и сейчас ФРС не может предотвратить последствий спада за счет снижения процентных ставок. Вот почему, несмотря на слабый экономически рост, инфляцию и проблемы на рынке труда, ФРС постоянно намекает, что, скорее всего, поднимет ставки овернайт в июне.

Таким образом, измененные данные по ВВП будут хорошим подспорьем ФРС для оправдания своих действий.

Альтернативные измерения экономического роста

Бюро пытается убедить всех, что текущая ситуация с ВВП всего лишь отражение факторов, связанных с "погодой или статистической аномалией".

Впрочем, широкий список других индикаторов свидетельствует о наличии серьезных проблем.

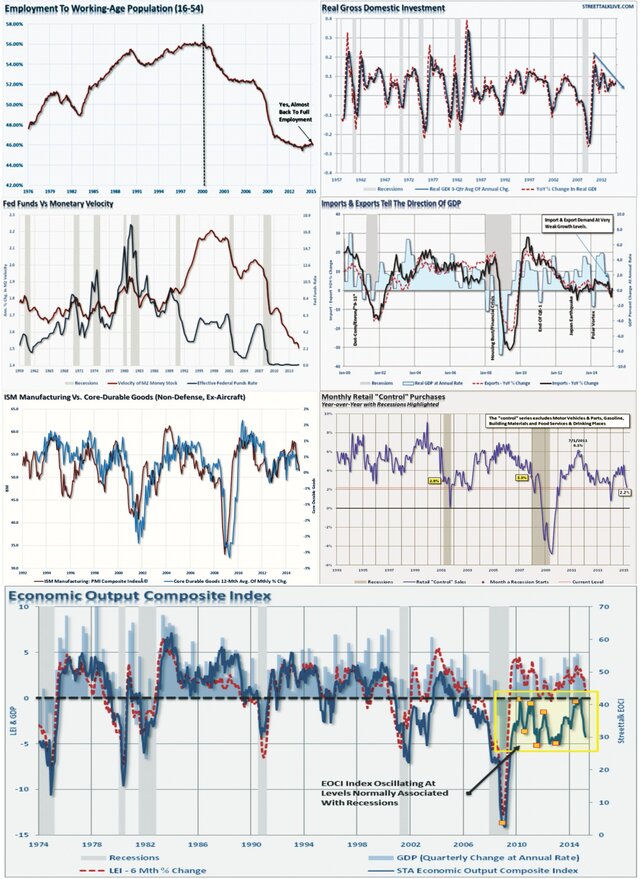

Особое внимание стоит обратить на нижний график, который показывает динамику свободного индекса экономики. Сюда включается широкий спектр экономических ресурсов от крупного производства до небольшого бизнеса.

Важно отметить, что все эти показатели подтверждают экономическую слабость в I квартале.

ФРС оказалась в ловушке. Она нуждается в приемлемых темпах экономического роста, чтобы оправдать повышение процентных ставок. Но пока приходится обсуждать этот вопрос в условиях низких темпов роста и инфляции.

Процентные ставки vs экономический рост

В настоящее время занятость и рост заработной платы не могут похвастаться хорошей динамикой. Четверть американцев используют государственные субсидии, а абсолютное большинство американцев живут от зарплаты до зарплаты.

Если ФРС начнет повышать ставки в июне или сентябре, а спада не будет еще в течение трех лет, как предполагают большинство экономистов, то это будет самым длинным в истории периодом экономического роста без фундаментальных основ.

За последние шесть лет ФРС наводнила финансовую систему дешевыми деньгами, чтобы стимулировать экономический рост и инфляцию. Но роста экономики пока не получается добиться.

Среднегодовые темпы роста ВВП с 2008 г. составили всего 1,2%, что стало самым низким значением в истории.

Если посмотреть на ретроспективные данные по динамике ВВП с учетом инфляции и по изменению процентных ставок, то мы увидим, что повышение ставки в условиях низкого экономического роста ведет к рецессии. С 1943 г. так происходило уже дважды. Во всех этих случаях темпы экономического роста были меньше 2%, как и сейчас.

Источник: vestifinance.ru.

Рейтинг публикации:

|