Если продать все акции в каждой компании США и на вырученные деньги приобрести заводы, станки, необходимый инвентарь для запуска аналогичного производства, то остается еще немного денег в запасе.

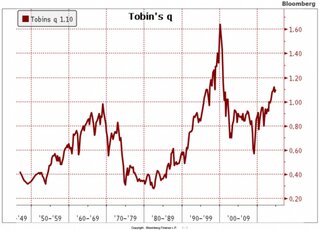

Динамика коэффициента Тобина

Данную ситуацию можно описать куда проще: фондовые рынки США оторвались от реальности. Именно это и демонстрирует коэффициент Тобина, разработанный лауреатом Нобелевской премии Джеймсом Тобиным. На текущий момент коэффициент Тобина (Q) равен 1,1. Это свидетельствует, что капитализация американских компаний на 10% превышает реальную стоимость их активов.

Стоит также отметить, что на данный момент коэффициент достиг своего максимального значения за исключением двух периодов – кризиса 1929 г. (Великая депрессия) и кризиса 1999 г. (кризис доткомов).

Превышение коэффициентом Тобина значения 1, как правило, свидетельствует о возникновении пузыря на фондовом рынке США, который уже в ближайшее время может "схлопнуться" и спровоцировать очередную волну финансового кризиса.

Многие эксперты отмечают, что на данный момент Уолл-стрит полностью вырвалась из предельных границ различных оценивающих коэффициентов, поскольку рынок оказался в полной власти "быков", причем нынешнее ралли – одно из самых длительных за последние 60 лет.

Как отмечает 77-летний глава инвестиционного подразделения SG Warburg Эндрю Смитерс, коэффициент Тобина достиг таких значений во многом из-за влияния реализуемой ФРС программы количественного смягчения (QE).

"QE – крайне опасная политика, поскольку она стимулирует бесконтрольный рост цен на активы, а как мы знаем из истории, это очень опасно", - отметил Смитерс.

Переоцененные акции - угроза для инвестиций

По данным последнего опроса Bank of America Merrill Lynch (BoFAML), 25% управляющих глобальных фондов уверены, что акции переоценены. При этом 54% управляющих имеют намного больше акций, чем обычно.

Не странно ли это? Как часто любит спрашивать Эрик Лонерган из M&G: "Переоценены по отношению к чему?" Акции остаются более привлекательными, чем альтернативные инструменты.

В том же опросе 84% управляющих полагают, что облигации переоценены и, как результат, у 54% респондентов недостаточный объем этих активов. Имея ситуацию, когда доходность наличных близка к нулю, инвесторы чуть ли не автоматически покупают акции.

Торстен Слок из Deutsche Bank уверен, что рыночная капитализация глобального фондового рынка увеличилась на $5 трлн за последние три месяца.

Все это заставляет конечных инвесторов (клиентов, которые доверяют свои сбережения компаниям, управляющим фондами) довольно сильно нервничать.

Взгляните на газету Financial Times: целая страница посвящена биотехнологическому сектору, а в размещенных там комментариях особо подчеркивается, что старая оценка сектора больше не работает. Аналитиков призывают изобрести новые методы оценки. Не вызывает ли это ностальгические воспоминания конца 1990-х гг.?

Между тем Джеймс Макинтош в своей колонке рассматривает китайский рынок, который фактически удвоился за последний год; у половины акций на Шэньчжэньской фондовой бирже перспективный коэффициент ценности акций выше 50. На бирже торгуется 1541 компания, но акции только трех из них упали в цене в 2015 г.

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+