Весь год Федрезерв постепенно сокращает объемы выкупа активов, то есть уменьшает сумму денег, которую он печатает.

Большинство ждет, что по итогам заседания 17-18 июня ФРС продолжит начатое, а возможно даже ускорит сворачивание QE. Но есть и другие мнения.

Так, например, издание www.vox.com пишет, что ускорение так называемого tapering - это не самая лучшая идея. Экономика за последнее время стала создавать больше рабочих мест, но все еще недостаточно, чтобы этот процесс привел к полной занятости и росту зарплат.

По мнению авторов, лучшим шагом для Йеллен было бы объявить о том, что tapering закончился и ФРС собирается увеличить темпы QE.

Довольно радикальная мысль, но она имеет право на жизнь, и вот 7 причин почему:

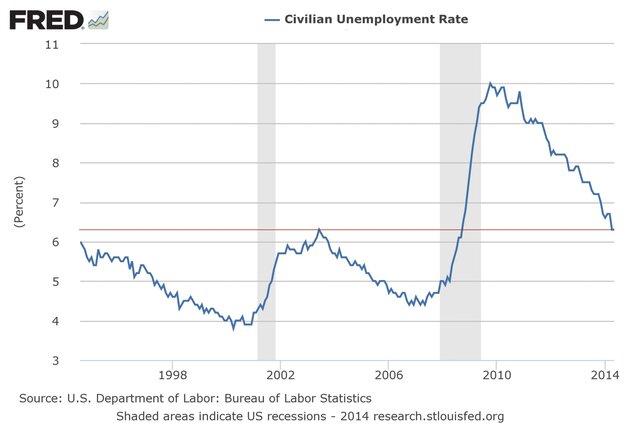

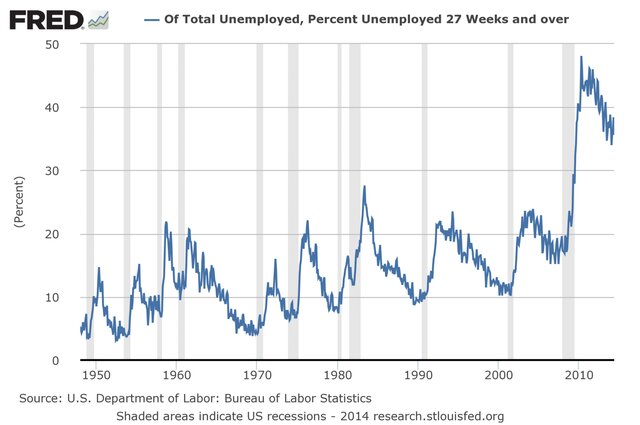

1. Безработица все еще высокая

Безработица, конечно, отступила от своих максимумов, но в абсолютном выражении все еще очень высока. Достаточно взглянуть на уровень безработицы в прошлом, и становится ясно, что сейчас она находится там, где была на пике предыдущего спада.

Эти данные вполне могут служить убедительным поводом для осознания, что сейчас не лучшее время для ужесточения монетарной политики.

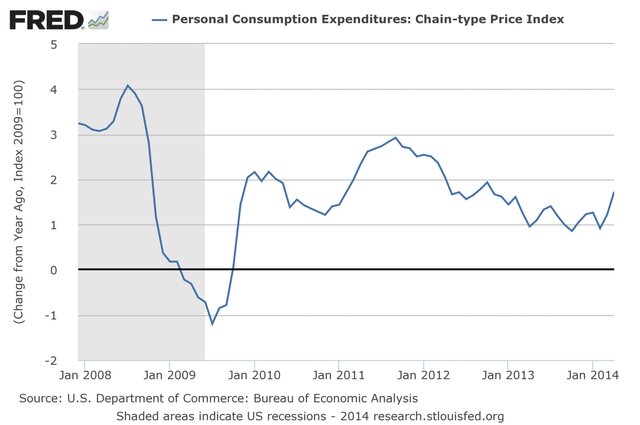

2. Инфляция все еще очень низкая

Иногда для борьбы с инфляцией центробанки проводят ужесточение монетарной политики, даже несмотря на высокий уровень безработицы, поскольку это единственный способ борьбы с ростом цен. Но в США этого нет. Несмотря на майские данные по индексу потребительских цен, показавших рост на 0,4%, любимый для ФРС индикатор - индекс личного потребления - находится ниже 2%, причем ниже этой отметки он находится более 2 лет.

3. QE не подрывает финансовую стабильность

Не так давно бывший сотрудник ФРС Джереми Стейн сделал ряд убедительных публикаций на тему финансовой стабильности. Он, в частности, выразил мнение, что даже при высоком уровне безработицы и низкой инфляции Федрезерв должен иногда ужесточать монетарную политику, поскольку QE несет в себе риски дестабилизации финансовой системы. Сотрудники издания провели эксперимент и выяснили, что банки на самом деле не реагируют на QE увеличением рисковых операций, просто восстановление экономики делает их более устойчивыми.

4. Долгосрочная безработица

Иногда в качестве аргумента в пользу ужесточения монетарной политики упоминают долгосрочную безработицу. То есть долю тех людей, которые не трудоустроены уже в течение длительного времени, и их можно не учитывать. Но в издании имеют другую точку зрения и приводят в качестве аргумента исследование Майкла Кили, в котором тот приходит к выводу, что и краткосрочная безработица, и долгосрочная в конечном счете одинаково влияют на уровень зарплат. Иными словами, компании прекрасно знают, что на рынке много безработных, поэтому они не будут повышать зарплаты, так как понимают, что в случае необходимости с легкостью найдут замену.

5. Это работает в Японии

Экономика Японии в I квартале 2014 г. была самой быстрорастущей, в основном за счет агрессивной политики Банка Японии и премьера Синдзо Абэ. Именно японский пример в издании берут за основу, утверждая, что не стоит говорит о выходе из стимулов, пока экономика не наберет ход.

6. Показатель рабочей силы восстановится

Снижение числа людей, участвующих в поиске работы, связано с длительным спадом в экономике. Многие из этих людей просто потеряли надежду найти работу и перестали ее искать. Но как показывает история, со временем, когда появляется возможность, эти люди с радостью возвращаются на рынок труда.

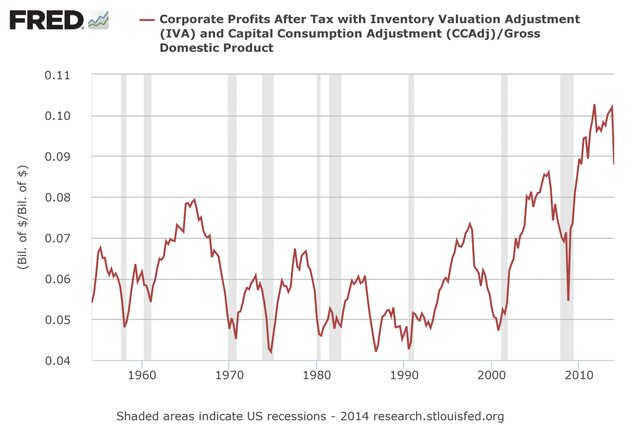

7. Предприятия могут позволить себе платить больше

Корпоративные прибыли в течение нескольких лет находятся на исторических максимумах. Это означает, что большинство американских компаний способны платить работникам более высокую зарплату. Это также означает, что американские компании накопили огромное количество наличных денежных средств.

При ускорении инфляции компании, вероятно, предпочтут пустить эти деньги в оборот в качестве, например, инвестиций. Поэтому Йеллен и ее команде не стоит сворачивать стимулы, а следует продолжить свое дело.