Компании и граждане начали копить и делать это они предпочитают в валюте, а не в рублях. Это значит, что весь год регулятор будет вынужден удовлетворять постоянно растущий спрос банков на рубли: привлекая в виде депозитов доллары, они выдают основную массу кредитов в рублях

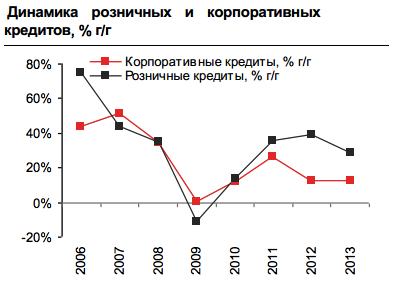

Москва. 7 марта. FINMARKET.RU - В этом году российские банки столкнутся с двумя основными проблемами, прогнозируют в Альфа-банке. Из-за замедления экономики вырастет доля просроченной задолженности, и в розничном кредитовании, и в корпоративных кредитах. Второй проблемой станет рост популярности валютных депозитов. Банки дают кредиты в рублях, а депозиты берут в валюте. В итоге, им просто будет не хватать рублевых средств. На помощь им обязательно придет ЦБ, который продолжит поддерживать банковский сектор. В розничном кредитовании все больше плохих кредитов

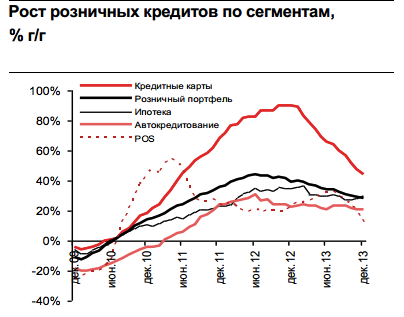

В 2012 году розничное кредитование выросло на 39%, задолженность по кредитным картам - на 90%.

ЦБ испугался слишком таких темпов роста и ужесточил требования к резервам по необеспеченным кредитам. К концу 2013 года рост задолженности по кредитным картам замедлился до 45%, рост кредитования в торговых точках – до 11%. Совокупный рост кредитного портфеля в 2013 году составил всего 29%.

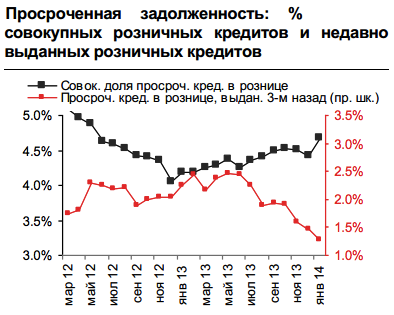

Замедление роста рыночного кредитования неоднозначно сказалось на качестве активов. Номинальная просроченная задолженность выросла на 50% в 2013 году. Доля розничной просроченной задолженности выросла с 4% в 2013 году до 4,7% в январе 2014 году.

Уже во втором квартале 2013 года банки стали более внимательно проверять заемщиков, чтобы снизить кредитные риски. Если в середине 2013 года 2,5% кредитов, выданных за три месяца до этого, были просрочены, то к концу года этот показатель сократился до 1,3%. Это должно стабилизировать качество банковских кредитов.

Однако проблемные заемщики ушли из банков в небанковские кредитные организации, где уровень просроченной задолженности должен вырасти.

Ипотечное кредитование: чудеса роста

В 2013 году ипотечное кредитование выросло на 30%, достигнув 4% ВВП. Однако России пока далеко до уровня развития ипотечного кредитования в Центральной и Восточной Европе, где уровень кредитования достигает 15% ВВП.

Высокие цены на недвижимость могут помешать росту ипотечного рынка. Однако паника на международных финансовых рынках и отзыв лицензий банков повышает привлекательность недвижимости как инвестиций.

В январе рост ипотечного кредитования ускорился. Это благоприятно скажется на всех секторах экономики и ускорит рост розничного кредитования до 25% в этом году.

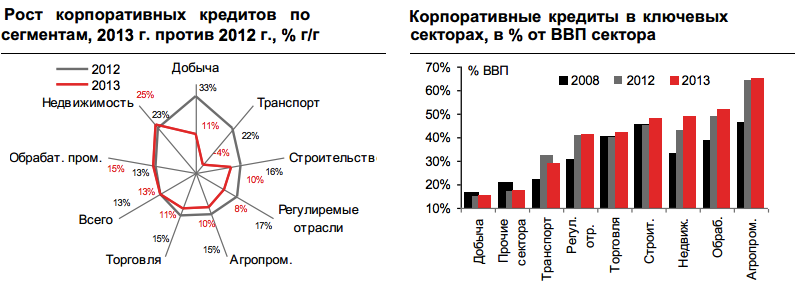

Долговая нагрузка на корпоративный сектор растет

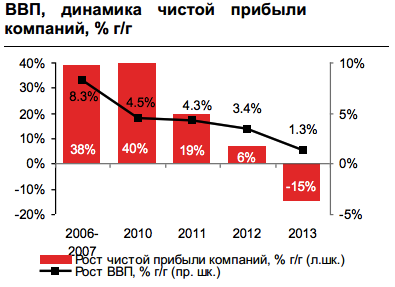

В отличие от граждан, корпорации не стремятся активно занимать: объем корпоративных кредитов вырос всего на 13%.

Чистая прибыль компаний снизилась на 15%, они практически не инвестировали.

Спрос на кредиты в Альфа-банке связывают с оттоком капитала, который на протяжении последних лет составлял примерно $60 млрд в год. Вывозил капитал, в основном, реальный сектор.

Уровень просроченной задолженность в 2013 году снизился с 4,6% до 4,1%. Однако с учетом замедления экономики и заморозки тарифов велика вероятность, что уровень плохой задолженность начнет расти.

В 2013 году рост кредитования капиталоемких секторов вроде транспорта, строительстве и других секторах замедлился. Долговая нагрузка начала снижаться в транспортном секторе, в большинстве других секторов нагрузка продолжала расти. В итоге, долговая нагрузка превышает докризисный уровень.

Бизнес сейчас не планирует крупных проектов, а темпы экономики замедляется. Это может привести к замедлению роста корпоративного кредитования вплоть до 10% в этом году.

Депозитов все больше, но от поддержки ЦБ отказываться нельзя

Корпоративные депозиты в 2013 году выросли на 16%, хотя в Альфа-банке ожидали замедления темпов до 8%. Компании создавали себе "подушки безопасности" в ожидании сокращения программы QE3.

Слабый рост ВВП и ослабление рубля усилят эту тенденцию: в этом году депозиты вырастут на 14%.

Рост розничных депозитов в прошлом году составил 19%. Это связано и с событиями на Кипре, но поддержал тенденцию и рост доходов россиян. Это поддержит рост розничных депозитов в этом году, который составит 17%.

Ослабления рубля приведет к росту популярности валютных депозитов: их доля в январе подскочила до докризисного уровня и составила примерно 20%.

Банкам при этом не удастся отказаться от поддержки ЦБ. С начала сентября регулятор закрыл 40 банков. Это привело к тому, что население начало переводить сбережения в крупные госбанки, доля которых в общем фондировании выросла до 58%.

Клиенты банков предпочитают валютные депозиты: не менее 30% прироста всех депозитов и 50% прироста корпоративных депозитов было сделано в валюте.

В итоге, банкам не хватает рублевых средств: отношение совокупных кредитов к депозитов в последние 2 года составляет порядка 95%, а отношение рублевых кредитов к рублевым депозитам составляет 110% и продолжает расти.

Население и бизнес продолжают ожидать ослабления рубля.

ЦБ в таких условиях придется и дальше удовлетворять спрос банков на рубли. ЦБ в 2013 году увеличил поддержку банковского сектора на 1.7 трлн руб - до 4,4 трлн. Сейчас ЦБ и Минфин финансируют 9% активов банковского сектора. Эта тенденция не изменится до конца года.

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+