Штаты ждет светлое будущее. Низкие ставки по госдолгу страны станут "новой нормой", прогнозирует известный экономит Бред ДеЛонг. США превратятся в своего рода мировой сберегательный банк: инвесторы будут платить стране за сохранность своих активов

Беркли. 7 ноября. FINMARKET.RU - Кризис в экономике США, кажется, подходит к концу. Рисков становится все меньше, а последствия обвала финансового рынка 2007-2008 годов сходят на нет. В такой ситуации пора задуматься, как будет выглядеть "новая норма" в экономике страны.

Один из самых известных экономистов своего поколения Бред ДеЛонг из Университета Калифорнии, Беркли уверен, что новое "нормальное" состояние американской экономики, пережившей период спада, депрессии и восстановления, будет существенно отличаться от того, что считалось нормой в 2007 или в 2008 году.

ДеЛонг разработал четыре сценария развития американской экономики в ближайшие пару лет. Первый предполагает резкий отказ ФРС от стимулирующей политики. Второй и третий сценарии предполагают нормализацию процентных ставок, а четвертый - превращение США в мировой сберегательный банк. Их он представил на экономическом форуме в Орегоне.

Низкие ставки как новая норма

В начале ДеЛонг обрисовал общие тенденции, которые повлияют на будущее США. Оказалось, что прежние прогнозы экономистов просто не сработали.

Сам ДеЛонг еще в 1990-е годы был уверен в том, что ставки в США просто не могут быть низкими. Спрос на частный капитал высокий, а вот людей, готовых сберегать, не так уж много. Ставки также должны учитывать премию за риск на случай, если правительство решит ускорить инфляцию, чтобы снизить госдолг.

Тогда ДеЛонг был сторонником Билла Клинтона и поддерживал его программу сокращения госдолга: Клинтон повышал налоги и снижал расходы. При нем госдолг действительно начал снижаться.

Во времена Клинтона все очень боялись высокого госдолга. Казалось, что большие долги и низкие реальные и номинальные ставки по облигациям практически не совместимы.

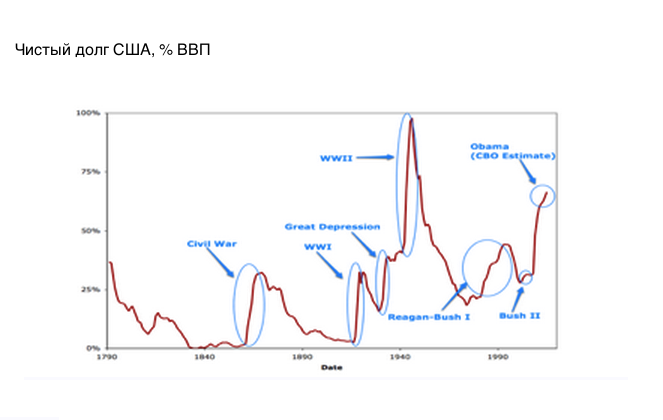

Госдолг США был очень высоким в период Второй мировой войны. Но из-за неразвитой финансовой системы спрос на казначейские облигации не снижался - у инвесторов просто не было другого выбора. ФРС тогда была обязана поддерживать ставки по гособлигациям на минимальном уровне. Такая ситуация вряд ли повторится.

Однако расчеты экономистов не сработали. Джордж Буш-младший отменил программу экономии, проводимую Клинтоном. Политика Буша, а также влияние Великой рецессии привели к новой норме: чистый госдолг к ВВП вырос с 25% до 75% и выше.

На процентные ставки это никак не повлияло. В мире сейчас очень много казначейских облигаций США, экономика их проглотила и потребовала еще.

Объяснений у этого множество. Облигации скупили центробанки или участники финансового рынка хотят держать свои деньги в куда более безопасных активах, чем шесть лет назад.

Возможно, богачи из Китая и других развивающихся стран планируют, что их внуки будут жить в США и поэтому скупают казначейские облигации.

Это и есть "новая норма": вопреки всем прогнозам доходность казначейских облигаций США и бумаг других стран будет оставаться очень низкой. Это хорошо для заемщиков, но плохо для инвесторов, особенно, банков, которые просто не могут позволить платить держателям депозитов меньше нуля.

Американцы уже никогда не смогут хорошо зарабатывать

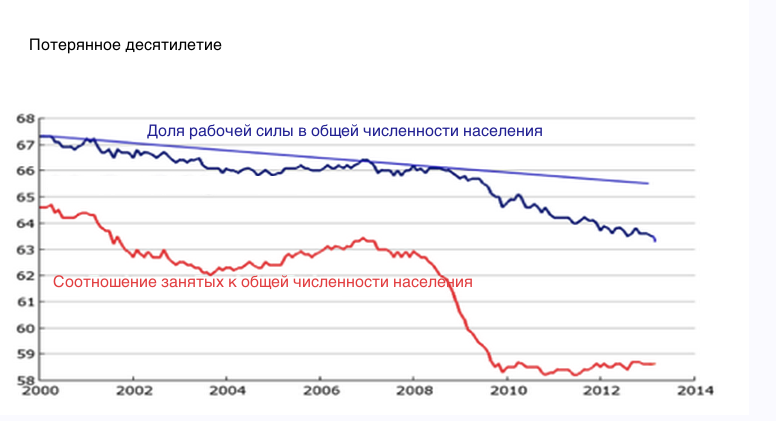

В 2000-2008 годах доля людей, имеющих или активно ищущих работу, составляла 67% от рабочей силы. Это была эпоха торжества феминизма: женщины спокойно могли себе найти работу, которая им нравится.

Тогда экономисты ожидали, что доля экономически активного населения будет снижаться на 1-1,5 п.п. за десять лет по мере выхода на пенсию поколения беби-бумеров. Уровень безработицы должен был составить 5%.

Теперь в экономике сложилась новая норма: доля занятых в общей численности населения снизилась до 59%. Сейчас доля рабочей силы находится на уровне 1970-х годов. Уже несколько лет никаких улучшение нет, и ситуация вряд ли изменится.

Многие американцы были вынуждены покинуть рынок труда. Многие давно не могут найти работу и пугают потенциальных работодателей. Нанимать их никто не хочет.

Слабость рынка труда приведет к слабости общего спроса. Спрос не будет успевать за совокупным предложением. Для владельцев бизнеса это очень плохая новость.

Однако маржа прибыли будет выше, так как издержки снизятся. На бизнес хорошо повлияет и снижение стоимости заимствований.

"Новая норма" оказалась выгодной нефинансовым компаниям. Однако от нее пострадают рабочие: в ближайшие десять лет работу найти будет сложно, люди будут бояться защищать свои права или требовать прибавку, а тем более - увольняться.

Сценарий 1: ФРС сворачивает все программы стимулирования

ФРС отказывается от попыток вдохнуть жизнь в экономику с помощью низких процентных ставок.

Вице-председатель Джанет Йеллен, которая станет следующим главой ФРС, хотела бы продолжить нынешнюю политику регулятора и, возможно, даже ее усилить.

Но она столкнется с серьезными ограничениями. Например, не ясно, к каким последствиям приведет удержание ставок на сверх-низком уровне в течение длительного времени. Не ясно, как повлияет раздутый баланс ФРС на поведение финансового сектора. Есть вероятность, что мягкая политика регулятора может привести к новому финансовому кризису.

ФРС, вероятно, превысила свои возможности и во время следующего кризиса просто не сможет никого спасти. Это означает, что следующий обвал финансового рынка приведет не к просто рецессии, но к депрессии.

Если рассуждать так, то ФРС нужно срочно ужесточать свою политику. Тогда высокая безработица и сокращение доля экономически активного населения станет для США долгосрочной нормой.

Вероятность развития такого сценария небольшая, так как в Комитете по открытым рынкам пока больше сторонников мягкой денежной политики, - не больше 5%.

Сценарий 2: инфляция поможет избавиться от госдолгоа

США нужны средства, чтобы финансировать свой долг. Рынки США не верят, поэтому ставки по казначейским облигациям достаточно высокие.

В такой ситуации нужно резко увеличить доходы бюджета и снизить расходы. Но политики вряд ли смогут договориться о таких мерах.

В итоге, инфляция в США резко вырастет: за десять лет цены вырастут в три раза. Это позволит снизить госдолг.

Затем последует период низких ставок и стабильных цен. Это будет "новая норма", но путь к ней будет тяжелым: экономика будет нестабильной, от чего многие пострадают.

Вероятность такого сценария тоже низкая - порядка 3%.

Сценарий 3: США проведут финансовые репрессии

Правительство США внимательно анализирует способы выплатить свой огромный госдолг.

В итоге, политики решают отказаться от идеи введения более высокого налога для всех, а вместо этого увеличивают лишь налоги на финансовый сектор.

Затем правительство требует, чтобы финансовые институты владели значительным количеством казначейских облигаций.

Это резко снизит вероятность будущего кризиса. Инвесторы будут обязаны владеть казначейскими облигациями, ставки по которым, в результате, будут низкими. При этом инвесторы не смогут скупать деривативы, которые могут легко обесцениться.

Это предлагал еще Милтон Фридман. Если правительство страхует депозиты банков, то банки не должны на эти средства играть на бирже или делать рисковые инвестиции. Это можно предотвратить, обязав их скупать казначейские облигации.

Фактически правительство вводит финансовые репрессии, которые позволяют поддержать уровень госдолга. Эта стратегия сработала в странах Северной Атлантики после окончания Первой и Второй мировых войн.

Сейчас экономисты яростно спорят друг с другом о том, не приведет ли такая политика к серьезному замедлению роста. Многие уверены, что высокий долг серьезно замедляет экономику.

ДеЛонг не согласен: обычно различные дисбалансы приводят к высокому госдолгу и к медленным темпам роста экономики. Такое случилось в Великобритании после окончания Второй мировой войны. У страны были явные проблемы с институтами, что привело к медленному росту и жизни в кредит.

Вероятность реализации этого сценария в ближайшие 10-15 лет Делонг оценил в 32%.

Сценарий 4: США как огромный сберегательный банк

Этот сценарий будет реализован с вероятностью в 60%. США просто не нужно волноваться о выплате долга, ведь ставки по казначейским облигациям и по облигациям крупных корпораций никогда не придут в норму.

Ставки, которые мы сейчас видим, уже стали нормой. Они никогда не вырастут до уровней, которые считались нормой в 1990-е годы, 1980-е и 1970-е годы.

У этого есть несколько причин:

За десять лет фондовый рынок обваливался дважды. Это сильный шок для инвесторов: они готовы вкладывать деньги в более надежные облигации даже с учетом их низкой доходности. Премия за риск по акциям выросла.

В мире существует явный избыток инвестиций. Крупные мировые страны стремительно богатеют. Их состоятельные граждане хотят диверсифицировать набор активов. В этом им помогает покупка активов в США.

Обязательства правительства США сейчас играют роль золотого стандарта для всех остальных активов. Они даже лучше, ведь по ним еще выплачивают проценты. Казначейские облигации США просто необходимы как способ стандартизировать расчеты по другим бумагам. Эта система развалится лишь в случае дефолта правительства США. Пока этого не произошло, любой фактор, повышающий риски в мире, будет приводить к снижению доходности по облигациям США.

В этой новой реальности не США платит инвесторам за деньги, а инвесторы платят США, чтобы сберечь свои средства. Страна напоминает Банк Медичи, существовавший в средневековой Европе: смысл его работы заключался в снижении политических рисков для вкладчиков, а не в обеспечении доходности.

С 1990-х годов средние темпы роста экономики США не опускались ниже процента, который страна платит по своим обязательствам. США могут просто расслабиться: они могут занимать, рефинансировать свои займы, а их долг будет постепенно снижаться относительно размера экономики. Не нужно бояться инфляции или реформировать экономику. Все сработает само собой.

Пузырь в США лопнет через три квартала

РИА Новости, Сергей Алферов, "Пускающий пузыри"

ФРС надула пузыри на рынках и подставила развивающиеся страны, но не желает в этом признаваться. Денежные инъекции продолжаются, пузырь лопнет в следующем году, прогнозируют экономисты. Развивающиеся страны тоже пострадают, но на них ФРС наплевать

Нью-Йорк. 7 ноября. FINMARKET.RU - Чиновники ФРС провели самую агрессивную кампанию по стимулированию денежной политики в современной экономической истории, и теперь пожинают непредвиденные плоды своих действий с финансовых рынков, пишет Майкл Дэрби из The Wall Street Journal.

Большинство экспертов по-прежнему уверено, что огромные денежные инъекции в экономику не создали достаточно больших пузырей, которые могли бы угрожать общему ходу восстановления мировой экономики. Именно эта иллюзия позволила ФРС продвинуться в своей агрессивной торговле так далеко.

Стратег Nomura Securities Боб Джануа не согласен с ними и предупреждает: скоро лопнет крупный пузырь - в течение последних трех кварталов следующего года и в 2015 году фондовый рынок может упасть на 25%-50%.

По словам экономиста, главные проблемы остаются неизменными: чрезвычайно опасная анемия роста мировой экономики, мягкая денежно-кредитная политика, очень плохая ситуация в глобальной демографии, чрезмерная задолженность, нерациональное использование капитала, неправильная оценка государством своих возможностей, спекуляции на финансовом рынке, которые не приносят никакой пользы реальному сектору экономики.

Рынки сейчас видят исключительно хорошие новости, что делает их уязвимыми к неблагоприятным событиям. Но основным драйвером схлопывания пузыря фондового рынка аналитик Nomura называет сильно затянувшееся восстановление равновесия в мировой экономике при агрессивном поведении центральных банков.

В ближайшие пять лет баланс должен качнуться в сторону реального сектора экономики. И это изменение в акцентах в политике не будет счастливым временем для финансовых рынков и спекулянтов.

В течение этого года слухи об ограничении покупки облигаций ФРС уже вызвали значительную волатильность рынка. Некоторые официальные лица даже порадовались: это якобы помогло самоуспокоению рынков в вопросе будущей политики ФРС.

Но сами чиновники ФРС расстроились, увидев более рост доходности по облигациям США и новые порывы встречного ветра для восстановления экономики, которая и без того не растет достаточно быстро.

Развивающиеся рынки не простят надувательства

О том, что ФРС порождает пузыри на финансовых рынках своей политиков говорят и в развивающихся странах, спросите хоть у Бразилии, Индонезии или ЮАР, пишет экономист Нил Ирвин в блоге The Washington Post.

Существует широко распространенное мнение, что, напечатав триллионы долларов и опустив процентные ставки в США до нуля, ФРС создала трудно управляемые пузыри в развивающихся странах мира. Логика этих суждений такая: инвесторы чувствуют, что они не могут заработать на казначейских облигациях США, потому что ФРС сдерживает рост их доходности, это вынуждает инвесторов обратить внимание на активы в Мексике или Турции.

Как видят эту проблему внутри ФРС? Член Совета управляющих Федеральной резервной системы Джером Пауэлл ответил на этот вопрос примерно так: "Да, мы знаем, что наши действия создают некоторые проблемы для вас, ребята. Но в первую очередь вы должны смотреть в зеркало, Мистер и Миссис Развивающиеся рынки".

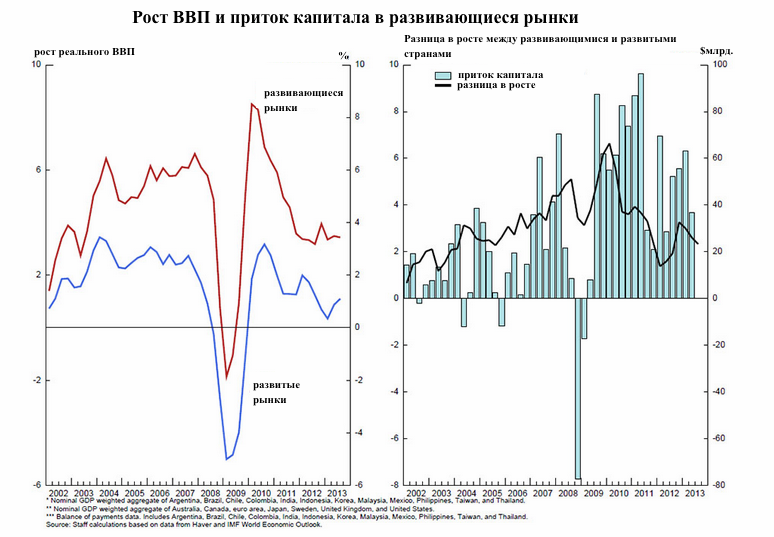

Конечно, Пауэлл в реальности был более вежлив, но он утверждает, что если процентная политика США - доминирующий драйвер в странах с развивающейся экономикой, то потоки денег, поступающих в эти страны, будут предсказуемо расти, когда разрыв между процентной ставкой развивающихся рынков и США растет, и будет падать, когда он падает. Как Пауэлл выразился, время от времени, это на самом деле происходит: с середины 2009 года по начало 2011 года процентные ставки и приток капитала на развивающиеся рынки выросли одновременно.

Но они не так туго привязаны друг к другу, как кажется: в начале 2007 года приток капитала в развивающиеся страны был довольно сильным даже при низкой разнице в процентных ставках, а в середине 2011 года приток капитала прекратился, даже когда разница в процентных ставках оставалась повышенной. Отсутствие жесткой связи между потоками капитала и процентными ставками предполагает, что другие факторы также важны, утверждает Пауэлл.

Что это за "другие факторы"? Один из них - превосходные темпы роста этих стран за последнее десятилетие, и поэтому люди хотят инвестировать в быстро развивающиеся экономики.

С другой стороны, переток капитала в эти страны является результатом общего чувства риска среди инвесторов. Когда финансовый мир, кажется, вот-вот взорвется, как и осенью 2008 года, они забирают деньги с "рискованных" развивающихся рынков.

Пауэлл утверждает, что из-за снижения ФРС процентных ставок в Таиланде или Малайзии может и будет укрепляться бат или ринггит, но эти страны в то же время имеют больший спрос на их продукцию от американских потребителей.

Даже если денежно-кредитной политика развитой экономики окажет давление на валюту развивающейся, последующее торможение ее экспорта должно быть компенсировано, по словам Пауэлла, ростом спроса в странах с развитой экономикой.

Так что по сути послание ФРС развивающимся странам выглядит так: "Мы получаем сигналы с развивающихся рынков, мы изучаем ситуацию, но вряд ли ФРС является основной движущейся силой "горячих" денег, с которыми пытаются бороться развивающиеся экономики".

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+