Москва. 27 августа. FINMARKET.RU - Легкий мандраж из-за проблем развивающихся стран перерос к концу лета в настоящую панику. Инвесторы судорожно распродают их активы, пишет The Guardian. Ситуация напоминает начало катастрофического азиатского кризиса 1997-1998 годов, когда Таиланд стал первым из быстрорастущих азиатских тигров, которые были вынуждены обратиться за помощью к МВФ после оттока инвестций и обвала курса бата.

Последовавшая за обвалом бата цепная реакция была связана с политикой ФРС, которая повысила ставки, это заставило инвесторов выводить деньги из рисковых активов в развивающихся странах и вкладывать деньги внутри США, где доходность активов повысилась. На этот раз виновником обвала снова стала ФРС, которая объявила о сворачивании QE3.

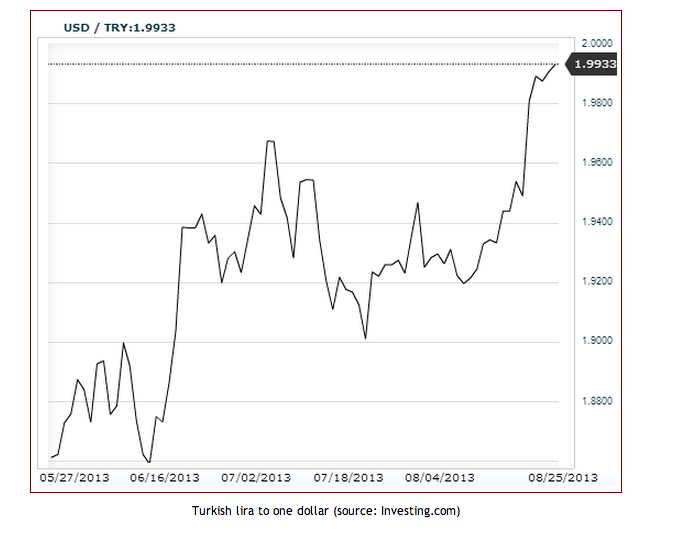

- С начала года бразильский реал к доллару потерял порядка 20%, индийская рупия упала на 15%, а турецкая лира - на 10%.

- Блог SoberLook пишет о том, что все признаки "азиатской инфекции" конца 90-х налицо и в Индонезии - крупнейшей экономике Юго-Восточной Азии.

- Отток капитала из страны был масштабным и стремительным, индонезийские акции упали на 17% за три месяца.

- Правительство Индонезии объявило о подготовке пакета мер по сокращению импорта и поддержке инвестиции в трудоемкие отрасли промышленность.

- Страна столкнулась с распродажей своей валюты, акций и облигаций после того, как стало известно о незначительном дефиците текущего счета во втором квартале.

- Турецкая лира уже упала почти до двух лир за один доллар. ЦБ уверяет, что будет ужесточать монетарную политику, прекратит финансирование тарифной политики и выставит на ацукцион как минимум $350 миллионов.

Будет больно, но недолго

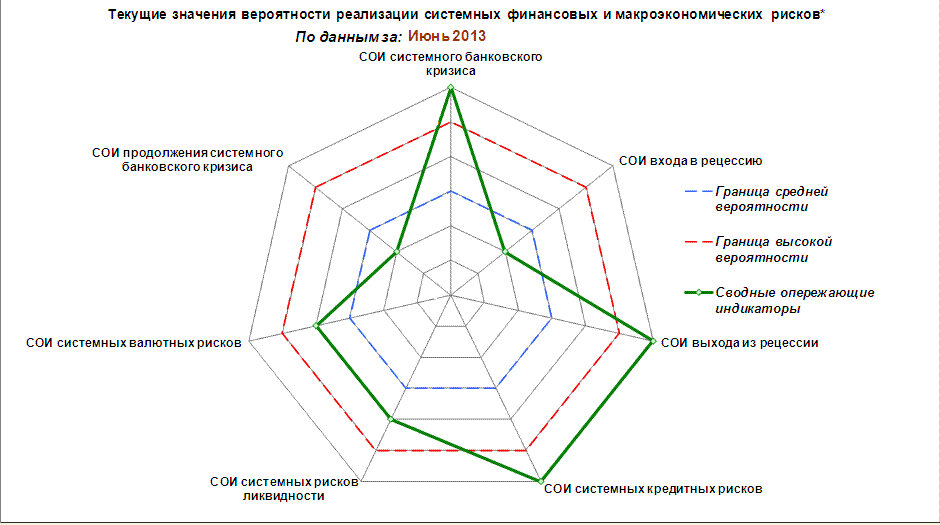

В Центре макроэкономического анализа и краткосрочного прогнозирования отмечают, что вероятность возникновения кратковременного банковского кризиса в России с последующим замедлением темпов экономического роста высокая.

- Наиболее вероятный источник шока - реализация системных кредитных рисков.

- Три ключевых фактора возникновения банковского кризиса: затягивание стагнации экономики, приостановка снижения уровня безработицы, продолжение кредитной экспансии российских банков, несмотря на рост неплатежей.

- Скорее всего рост доли проблемных и безнадежных ссуд в кредитном портфеле банков в течение ближайших месяцев продолжится.

- Тем не менее если этот кризис произойдет, то он не будет сильным и продолжительным. Полномасштабной рецессии и отрицательных темпов роста ВВП ждать не стоит, уверяют экономисты.

- Вероятность выхода из рецессии российской экономики оценивается как высокая. Это означает, что если бы рецессия все-таки произошла, то она продолжалась бы не больше года.

"Финмаркет" опросил экономистов и убедился, что опасности повторения чудовищного краха российской экономики нет.

Ярослав Лисоволик, Deutsche Bank в России

"Фундамент сегодня совершенно другой по сравнению с 1998 годом. Есть намного больше резервов и фискальных, и валютных. Помимо этого можно говорить о том, что в экономике есть некий запас прочности, связанный с гибким обменным курсом. Это тоже очень большое отличие. Сам уровень государственного долга значительно ниже, но есть, конечно, сферы повышенного риска. Я бы сказал, что это корпоративный долг, в том числе долги госкомпаний, они требуют повышенного внимания. Есть вопросы и к бюджетам регионов - насколько они способны совладать с ростом обязательств?

Наверное, можно говорить об угрозах, связанных с замедлением экономики. Но рисков повторения 1998 года я не вижу. Отчасти эти слухи связаны с тем, что не все уроки того кризиса мы извлекли, но те, что мы сумели извлечь, позволяют нам иметь резервы, чтобы справиться с негативными последствиями глобального кризиса.

Для России самая большая угроза сейчас - это рецессия, экономический спад. Вокруг этой темы будут вестись дискуссии, уйдет ли Россия в рецессию под влиянием глобальных факторов или наоборот, глобальная экономика на пути к восстановлению потянет за собой российскую экономику. Сейчас мы как раз находимся в том периоде неопределенности. Появляется все больше сторонников теории, что признаки оживления в глобальной экономике могут означать для России восстановление темпов роста экономики.

Для России, к счастью, есть фактор, который сдерживает обесценивание рубля - высокие цены на нефть. И они, как мы ожидаем, продержится на очень высоком уровне до конца этого года".

Евгений Гавриленков, "Сбербанк CIB", Высшая школа экономики

"Нет смысла говорить о повторении явлений 1998 года. Нужно не забывать, что те дисбалансы, которые тогда были накоплены, они родились в Азии. Там был двадцатилетний период пузырей - и финансовых, и макроэкономических. Была волна бурного роста, увеличивались инвестиции, ВВП рос. Такого рода диспропорции привели к финансового кризиса. Сейчас таких явлений нет, если мы говорим о классе развивающихся рынков.

Острое место - это Китай. Там сохраняется некая напряженность, но существуют и значительные различия: такого рода кризис уже не в новинку тем, кто принимает решение. Мировая экономика продолжает насыщаться деньгами. Нужно также иметь в виду, что в 98 году темпы роста в пострадавших от кризиса странах были очень высокие - 10% условно говоря. Сейчас и в помине такого нет, а наоборот наблюдается торможение.

Поэтому я не вижу аналогий. В той же самой Бразилии курс реала сейчас такой же, как и два года назад. В России та же ситуация. Это говорит лишь о том, что курсы подвижные.?

Я не стал бы говорить о том, что Россию ждет рецессия. Сейчас появились признаки того, что в Европе ситуация лучше, чем казалось изначально. Германия тянет за собой другие страны. Это один из факторов, которые могут позволить России во втором полугодии показать более хорошие результаты. На фоне ожиданий рецессии такие позитивные новости отразились хорошо и на российской экономике по крайней мере в части экспортоориентированных отраслей. Второе полугодие явно будет лучше. Сельское хозяйство даст еще неплохой результат.

Многое зависит от политики и внешней конъюнктуры. Самая большая проблема была в конце прошлого года была в том, что правительство допустило ошибку в макроэкономической политике, заняв на внутреннем рынке. Это привело к росту ставок, увеличилось изъятие ликвидности. Это внутренняя причина торможения. Решение, которое Минфин пытался найти, это покупка валюты на рынке для пополнения Резервного фонда с тем, чтобы эту ликвидность изымать в рамках бюджетного правила. Вот это тоже отразилось на ожиданиях, когда государство говорит, что будет покупать валюту и поднимает на нее спрос.

В апреле, когда Силуанов об этом заявил впервые, курс улетел. И вот наши все риски связаны как раз с такими "инновациями". Они и будут мешать экономическому росту. Инвесторов это настораживает. Тот же самый валютный коридор - это архаизм. С годами рубль все равно должен слабеть".

Алексей Девятов, URALSIB Capital

"То замедление в российской экономике, которое мы наблюдали в последние месяцы, это в первую очередь результат ухудшения внешнеэкономической конъюнктуры. Если существенный кризис в мире все-таки произойдет из-за азиатских событий, то Россия конечно же пострадает. Это нам выльется в масштабный отток капитала.

Сейчас по той слабости рубля, по оценкам Минэкономразвития и Высшей школы экономики, можно увидеть, что в июле наблюдался большой отток капитала - от 1,7 миллиардов долларов. Если этой волной нас еще больше накроет, то мы потеряем и с точки зрения роста экономики, и с точки зрения темпов роста производства.

Но, надеюсь, что кризиса не будет. Я думаю, что та волна распродаж, которая есть сейчас, она продлится еще какое-то время, возможно, несколько недель-месяц. Я думаю, обвала не будет. Улучшение европейской ситуации поддержит наш экспорт и экономику через внешнюю торговлю. Страсти уляжутся, и утихнет отток капитала.

Я бы не стал при этом исключать, что в ближайшее время не будет роста курса доллара. мы переживаем острую фазу. В конечной ситуации ситуация еще ухудшится прежде чем она улучшится".

Николай Кащеев, Промсвязьбанк

"Нет никаких поводов ожидать повторения ситуации 1998 года. Государства ничего н собирало, доходность облигаций была совершенно иной, был колоссальный дефицит бюджета, ЦБ поддерживал рубль продавая все резервы. Нет ничего общего.

Будет другой кризис, но не такой, как тогда, и не как в 2008 году. Сейчас резких кризисов вообще не будет, не считая Кипра, который мы и не считаем. Это всего лишь очередной отток с развивающихся рынков. Но времена другие, ситуация другая.

Но это не значит, что бояться нечего. Чего бояться люди? Девальвации? Девальвации не будет. Дефолта? Его тоже не будет - долг всего 9% от ВВП. Можно бояться рецессии, увольнений, но это не самое смертельное".