Набор графиков и таблиц "юный сланцевый аналитик". Всё обо всём. Часть первая

plaksivaya_tryapka

Учитывая, что тема сланцевого газа до сих пор постоянно поднимается и в разных местах, то мб стоит ещё подробнее разобраться что к чему и особенно в контексте гипотетического экспорта. Тему сланцев сейчас поднимают все, кому не лень. начиная от Леонтьева, который, видимо, имеет корыстный интерес в этой сфере и поэтому выливает ушаты лжи на зрителей прямо с экрана и заканчивая навальным банальным, который просто идиот и плюёт на истину, вывесив EIA'шный график добычи сланцевого газа считает, что стал онолитегом - наверное сразу в уме брал производные по отдельным месторождениям, а инфа о скважинах, буровых, ГРП и т.п. к нему и его хомячкам телепатически поступает со всего инета прямо в моск. Предлагаю тем, кто заинтересован в поиске истины самим на взглянуть и поанализировать, последние данные от EIA - по март 2013.

Если кто хочет повторить матчасть, то AlreadyYet о сланцах писал тут: 1, 2, 3

Часть 1. Добыча.

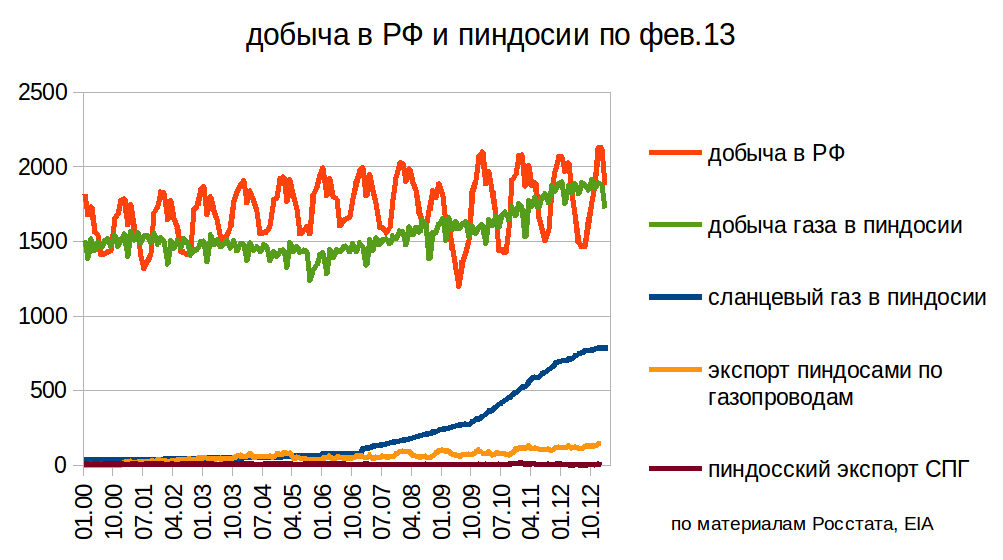

Начнём от общего и перейдём к частностям. для начала узнаем что даёт в целом сланцевый газ пиндосам в контексте всей добычи газа и для представления её порядка добавим РФ. Учитывая, что статья задумывала охватить всё и сразу, в т.ч. экспортные возможности, то добавил и экспорт. де-факто, экспорт возможен только двумя способами - через трубопроводы и терминалы СПГ, они и отражены.

Здесь и далее:

1. под добычей подразумевается очищенная от всяких лишних примесей смесь, т.е. не то, что прошло через устье скважины, а что получилось после очистки. В базах данных EIA первому соответствует параметр gross withdrawals, второму - dry production. отличаются они обычно на 20%. В своих обзорах EIA обычно тоже использует dry. 2. Под сланцевым газом подразумевается его добыча именно в пиндосии 3. В первой части статьи размерность ординаты - миллион кубометров в день либо безразмерна для прироста.

Что видно:

1а. добыча природного (т.е. всего) газа пиндосией можно сказать равна добыче природного газа РФ, т.е. огромна.

2а. сланцевый газ занимает приличную долю в добыче пиндосов, около 40%. т.е. это не мифическая штука в небольших количествах.

3а. на данный момент экспорт крайне незначителен (это подробнее разберём ниже)

4а. так же незначителен и импорт, что означает, что потребление похоже на добычу. это показывалось в предыдущих моих постах (http://new.aftershock.su/?q=node/25960 и http://new.aftershock.su/?q=node/21190) и опять накладывать на этот график для мешанины не будем.

общее представление о газе, в т.ч. сланцевом, получили. теперь разберём по косточкам.

составим график с накоплением по месторождениям:

замечаем, что не всё хорошо:

1б. в последние месяцы роста особо нет

2б. рост в основном обеспечен лишь двумя месторождениями - марселусом и игл-фордом

проанализируем рост в целом, составив помесячную динамику изменений, т.е. разделив значение месяца на предыдущий. т.е. всё, что ниже единицы - снижение добычи.

как видно, в последние месяцы прирост почти сошёл на нет, а в январе и марте уже отмечалось падение добычи (ниже 1). невесело, неправда ли? что-то не очень похоже на революцию.

вернёмся к пункту 2б и составим график добычи для каждого месторождения в отдельности:

1в. растут только марселус и игл-форд

2в. стагнируют барнет и вудфорд

3в. падают хейнесвил, фейетвил и группа "остальные месторождения"

"революция" такая революция.

вообще можно и нужно пойти дальше и прикинуть производную для каждого месторождения. для этого возьмём изменение добычи за крайние 6 месяцев помесячно (месяц - мало и будет нечитабельно, а год - слишком расплывчато), т.е., если идти справа налево, то мар.13 разделим на окт.12 и запишем цифирку прироста, потом фев.13 разделим на сен.12 и т.п., тогда у нас получится:

1г. фейетвил, барнет, хейнесвил, вудфорд и "остальное" плавно перекочевали из территории медленного роста (чуть выше единицы, 2010) на территорию единицы и ниже единицы (конец 2012-2013), т.е. медленного падения

2г. марселус и игл-форд теряют темпы роста, стремясь к единице. если не переломить текущую тенденцию, то они так же перейдут к стагнации. экстраполируя по графику - в конце 2013-го. в какой-то степени так и должно быть. т.е. без коренных переломов обеспечить рост или даже стагнацию невозможно. почему? перейдём к следующему разделу.

Часть 2. Причинно-Следственная Связь: Цена->Буровые->Ввод скважин->Добыча

На самом деле всё что было выше - фуфло. Потому, что сланцевый газ на данный момент не имеет геологических ограничений добычи. пиндосы могут добывать (теоретически) и в два, и в три раза больше - газа хоть залейся, запасы огромны. поэтому ограничений для движений линий на графиках нет (т.к. всё дело в кол-ве свободных буровых, которые могут прибежать), т.е. через пару/тройку месяцев линии могут взлететь. а могут невзлететь. на невзлетание и опускание линий оказывают влияние совсем другие процессы - рыночные и антропогенные. их по порядку ПСС и изучим.

пиндосы исповедуют рыночную, а не плановую, модель экономики. выражаясь языком марксизма это означает, что рынок диктует людишкам как им жить, что добывать, в каких количествах (а не сами людишки себе) и т.п.. Для начала давайте посмотрим как рынок управлял своими рабами пиндосами, взглянув для этого на цены на газ, и начнём формировать цепочку:

Учитывая, что нас интересуют процессы, которые могут быть связаны с падением добычи, то стоит рассмотреть последние года, т.е. два падения:

1д. Падение кризиса-2008, связанное с общим падением цен на коммодитиз. газ не стал исключением и дорогой сланцевый газ стало непросто добывать.

2д. Падение с 2010 к 2012-му году. Ситуёвина такова:

Резкий рост добычи->удовлетворение внутреннего спроса->невозможность резкого наращивания экспорта->снижение внутренних цен

т.е. добыча выросла, удовлетворила внутренний спрос, а т.к. терминалы сжижения для экспорта отсутствуют, то не у потребителей появилась проблема купить газ, а у производителей проблема этот газ кому-нить впарить (вспоминаем, что экспортировать газ можно лишь по трубопроводам в канаду и мексику, куда и так экспортируют, и через построенные СПГ с лицензиями, которых нет), вот цены и падали к 2012, причём до крайне низких цен. таким образом (через снижение цен на газ) рынок донёс до своих рабов идею того, что дальше добычу наращивать не стоит.

Что сделали рабы? самое дорогое и сложное в добыче - пробурить скважину и замутить ГРП. стоит всё удовольствие около 5 лямов резаной на скважину. соответственно рабы перестали бурить скважины на газ и перешли на бурение на нефть, т.к. нефть-то дорогая последнее время. слова словами, но и про цифирки не забудем:

Буровые на газ на барнете:

на хейнесвиле:

вудфорде:

количество буровых на перечисленных месторождениях (на предыдущих графиках они были в группах стагнаций/падений) падает в разы. в принципе, и раньше проскакивали графики бегства буровых с природного газа на нефть, но эти говорят именно о бегстве с месторождений сланцевого газа, что точнее и объективнее. теперь вспоминаем матчасть:

1е. скважины сланцевого газа быстро теряют дебиты, и для того, чтобы хотя бы стагнировать по добыче нужно бурить тысячи скважин в год. возможно ли бурить тысячи скважин, если буровые разбежались? конечно нет. и в чём секрет роста марселуса и игл-форда? всё предельно просто, никакого геологического или технологического шаманства с бубном:

Буровые на марселусе

просто с марселуса буровые ещё не разбежались и пока вводят в строй новые скважины в больших количествах, что позволяет растить добычу (см. начальные графики в статье). как только начнут вводить не в больших, а в средних количествах добыча застагнирует и начнёт падать.

аналогично и на игл-форде:

источник картинок: http://www.energyeconomist.com/a6257783p/exploration/Detail_Overview.html

В принципе, уже отмечается бегство, что скажется на кол-ве вводимых скважин, что скажется на добыче. но т.к. там лаг, увидим мы это в заметном кол-ве не в ближайшие месяцы.

Вот и весь анализ добычи. Упала цена->добыча стала нерентабельной из-за дороговизны добычи->почти перестали бурить на газ->ввод новых скважин перестал восполнять потерю старых->добыча начала стагнировать и падать. Как видно из ПСС, сами особенности конкретно сланцев тут не особо критичны, ибо не фигурируют.

Что из этого следует? что первая часть фуфло и бессмысленно из динамики и анализа добычи в прошлом гадать добычу в будущем (конкретно в этом случае, т.к. запасы огромны). вырастет цена->вернутся буровые->ввод новых скважин станет выше выхода старых->добыча начнёт расти (конечно только до некой константы). Поэтому весь прогноз упирается в цену, которая является малопрогнозируемым параметром и следовательно гадать будущую динамику глупо. Правда в этом случае (роста газа) наступит спад по сланцевой нефти, откуда буровые убегут, т.е. пиндосы в общем ничего не приобретут... ну да ладно, это уже из другой оперы.

Набор графиков и таблиц "юный сланцевый аналитик". Всё обо всём. Часть вторая

plaksivaya_tryapka

Часть 3. Использовать ли нам сланцевый газ? пиррова революция.

много криков на эту тему. изучим вопрос. любому либерасту, западнику, русофобу, демократическому журнализду, пrавозащитнику, чтецу блогов "эха мацы", даже леонтьеву (ого какая компания-то!) и хомячку банального известно, что использовать. и вообще, все, кто не используют - неэффективные совковые менеджеры, ибо если пиндосы, эхо мацы, кац и зильбертруд говорят, что сланцевая революция, значит революция. банальный вообще пишет прямым текстом: Про "сланцевую революцию" понятно. Миллер который год уже вызывает всеобщий смех, рассказывая о том, что это зловредная американская выдумка.

хренасе ему понятно. подобны и комменты. лично у меня чтобы объективно разобраться с вопросом ушло 10'000 ячеек таблиц и 15 графиков. может навальному и хомячкам плевать на истину? ограничился ссылкой на чей-то жж с двумя количественными графиками от EIA и намеками типа сланцы - наше всё, газпром - говно и хорош. хомяк-то всё схавает.

начнём с общности и узнаем, сколько было затрачено на бурение всего сланцевого газа. Только в 2011 это около 65 млрд долларов (как раз выходит по 5-6 лямов на скважину).для масштаба добавим доход (даже не прибыль!) от продажи газа газпромом в 2011 и доходы федерального бюджета РФ в 2011. Учитывая, что добыча сланцевого газа в 2 раза меньше газпрома, то чтобы привести эти цифры к одному значению добычи надо цифры сланцев удвоить и получится, что для добычи как у газпрома на бурение было бы затрачено 130 млрд долларов. для представления масштаба можно нарисовать такую картинку:

что видим? адъ и израиль. расходы для бурения на сланцевый газ в пересчете на добычу РФ - половина доходов федерального бюджета страны! да что они там бурят? сквозь ядро в австралию? это ж сколько труда, человеко-часов, топлива, воды и ГРП потрачено и сделано, чтобы добыть средненькие 200 млрд кубометров в год! это не пузырь, это пузырище! да даже от доходов федерального пиндосского бюджета это будет аж 7%! а теперь внимание, вопрос: как в этом контексте выглядят плебеи, предлагающие использовать сланцевый газ у нас и восхваляющие его? это идиоты в прямом смысле слова: Идиоти́я — самая глубокая степень олигофрении (умственной отсталости), в тяжелой форме характеризующаяся почти полным отсутствием речи и мышления.

попробуем разобраться что и почему. прикинем ситуацию со скважинами и добычей для начала в мелком масштабе:

красненькие столбики - газпром, синенькие - пиндосы

добыча примерно одинакова (левая), а на диаграмме кол-ва скважин (правая) газпром с трудом можно разглядеть! т.е. пиндосам пришлось бурить примерно в 80 раз больше для той же добычи! однако это для природного газа в целом. для того, чтобы лучше понять сланцевый газ перейдём на конкретику. для этого возьмём два крупных месторождения сланцевого газа и изучим их в сравнении с нашим традиционным, чтобы представлять что к чему. возьмём три пункта: годовая добыча газа, кол-во добывающих скважин и разделив добычу на кол-во скважин получим добычу в расчёте на одну скважину.

опять же тот же вопрос: как в этом контексте выглядят плебеи, предлагающие использовать сланцевый газ у нас и восхваляющие его? только имбецил будет ратовать за переход на сланец, у которого дебиты (добыча со скважины) в 20 раз меньше, приходится делать гидроразрыв пласта а время жизни скважины меньше раза в четыре, что означает, что и выбывать они будут в 4 раза быстрее. ну как имбецил... А la guerre comme a la guerre. идёт война, в т.ч. информационная за умы, предпочтения, восхваления, настрой...

Часть 4. Возможность экспорта

Вообще статья задумывалась именно как разобраться со слухами, что пиндосский экспорт убьёт газпром и "рашка" рухнет, о чём кричит русофобский сектор рунета. просто для того, чтобы ответить на этот вопрос помимо прочего надо представлять динамику добычи и факторы, на неё влияющие.

учитывая, что экспорт газа реален лишь при достатке всего газа (т.к. сланцевый газ есть часть природного газа), то для начала посмотрим на добычу природного (всего) газа в укрупненном масштабе:

ордината в 10^6*м^3/день

1ж. Видно, что полтора года (с окт.11) добыча газа не растёт, расходуясь на внутреннее потребление и небольшой экспорт по трубопроводам, поэтому на данный момент встаёт резонный вопрос: что экспортировать? пока экспортировать нечего. с другой стороны, как мы выяснили во второй части статьи, делов-то: пригнать обратно буровые со сланцевой нефти и нарастить добычу. для этого, правда, надо чем-то сильно мотивировать, ну да ладно, это не невозможно. допустим, эту задачу решат. правда, опять же, это значит что придётся нарастить импорт нефти...

2ж. так вот... нарастили буровые, набурили за год/другой эдак тысяч десять скважин на сланцевый газ, как было в 2011-м (больше, чем вообще есть у газпрома), и выросли на сланцах на 20% c 270*10^9 м^3/год в 2013 до 320 млрд кубометров в 201х. опять вопрос, означает ли это, что добыча всего газа вырастит на 50*10^9 м^3? конечно нет, потому что сланцевый газ составляет лишь 40% добычи, а остальной природный газ берётся из других типов.

поэтому для оценки общей добычи и возможности экспорта надо оценить добычу и других типов газа. для этого составим график с накоплением по типам:

ордината здесь и далее - 10^9*м^3/год

3ж. традиционный газ отмечен двумя оттенками синего - вот и ответ на вопрос почему не растёт добыча аж с осени 2011-го при сланцевой-то революции. падает у них традиционный газ и для того, чтобы экспортировать в будущем газ надо не только нарастить добычу сланцевого для экспорта, но и компенсировать падение традиционного газа. есть и другие типы, но их добыча не меняется да и своём прогнозе на ближайшие года EIA тоже не считает, что их добыча может сильно измениться.

4ж. но и это ещё не всё. дело в том, что внутреннее потребление тоже не статично. в связи с бумом добычи развилась инфраструктура электрогенерирующих мощностей на газе и выросло применение в промышленности. поэтому рост добычи сланцевого газа должен удовлетворить ещё и увеличение внутреннего спроса. поэтому для оценки возможностей экспорта газа мы должны нарисовать график, учитывающий всё это.

здесь я экстраполировал потребление всего газа и добычу традиционностей, дав небольшую фору пиндосам - сделав линии горизонтальнее чем нужно. получил рост потребления к 2019 на 38*10^9 м^3/год и падение традиционностей на 51*10^9 м^3/год. Т.е. для удовлетворения внутренних нужд надо чтобы сланец в годовой добыче вырос как минимум на 38+51=89 млрд кубических метров к 2019, т.е. на треть. но цель статьи - экспорт СПГ. всё, что будет свыше этой величины и может пойти на экспорт (в примерных вычислениях). А достичь этой величины, как мы выяснили в предыдущих частях, можно, но непросто. дело в том, что текущие 2000 буровых пиндосов (на нефть и газ) это в среднем в 5 раз больше, чем на всём ближнем востоке или южной америке и ощутимо нарастить это число для ещё большей добычи не столько непросто, сколько нонсенс - тогда их должно быть в разы больше, чем у всего остального мира (сейчас примерно в полтора). получается какая-то чёрная дыра буровых, ресурсов, человеко-часов и т.п. и ещё встанет вопрос, больше ли они получают энергии из сланцевого газа чем добывают...

на эту тему кол-ва буровых и соотношения кол-ва буровых и добычи можно почитать предыдущие статьи на эту тему: http://aftershock.su/?q=node/23061 и http://new.aftershock.su/?q=node/23974

даже если наш сланцевый газ преодолел перечисленные проблемы, встаёт конечный вопрос: как его вывезти из страны? ситуация здесь совсем печальна.

вообще, пиндосы ещё думают над тем, разрешать ли и в каких количествах экспорт СПГ (либерализация торговли, рынка? не, не слышал. тоталитаризм, блин). На данный момент лицензия на небольшое кол-во (5.5*10^9 м^3) есть только у Cheniere Energy и первый экспортный терминал СПГ ("Сабин Пасс") построится и заработает лишь к 2016-2017 (везде разные данные). Правда русофобы пугают детишек тем, что over9000 терминалов уже строятся, однако в реале это означает, что они лишь подали свои заявки в федеральную комиссию по энергетическому регулированию и министерство энергетики, которые пока думают. вообще все эти экспортные терминалы (кроме одного физически строящегося) выглядят примерно так:

В июле 2012 года компания-оператор проекта строительства терминала Freeport LNG подписала соглашения с японскими Osaka Gas и Chubu Electric Power на поставки сжиженного газа общим объемом 4,4 млн т/г, которые должны начаться по завершении строительства первой производственной линии.

Главный исполнительный директор Freeport LNG Майкл Смит сказал: «После того как обе производственные линии проекта полностью законтрактованы, мы можем незамедлительно идти на финансовые рынки <для привлечения финансирования>, чтобы начать строительство обеих производственных линий терминала, как только будет получено разрешение Федеральной комиссии по регулированию энергетики США (FERC)».

http://www.ogjrussia.com/?p=3420

вот так вот. лишнего газа для экспорта пока нет, разрешений на экспорт нет, терминалов нет, денег на строительство нет, но весь мир стоит на ушах. a la guerre comme a la guerre! т.е. пока то да сё, пока бумажки, пока построить (терминал сжижения это всё-таки не бирюльки)... глядишь и 2019-й настанет, поэтому именно он на графике и присутствует.

при этом есть ещё аспект. думаете этот газ пойдёт в гейропу, конкурируя с газпромом? как бы не так. как я показал - http://new.aftershock.su/?q=node/27055, энергию неимоверными темпами поглощает именно восток, а холодный гейропейский труп мало кому интересен и потому газ пока всех контрактов (кроме одного) пойдёт азиатским потребителям. эти гаврики с удовольствием сожрут тонны СПГ и не подавятся, развивая свои страны.

вообще будет символично, если это всё произойдёт (что в небольших кол-вах совсем не исключено), тогда к трём энергетическим державам христианской цивилизации (РФ, Канада, Австралия) прибавится добавится четвертая (пиндосы), которые всё в большей степени будут энергетическим придатком производственного и высокотехнологичного востока.

источники:

сланцевый: http://www.eia.gov/naturalgas/weekly/img/ShaleGas-201303.xlsx

все типы: http://www.eia.gov/forecasts/aeo/er/index.cfm

добыча в пиндосии: http://www.eia.gov/dnav/ng/ng_prod_sum_dcu_NUS_m.htm

добыча и скважины газпрома: http://federalbook.ru/news/analitics/19.05.2010-2.html

потребление в пиндосии: http://www.eia.gov/dnav/ng/ng_cons_sum_dcu_nus_m.htm

кол-во скважин в пиндосии: http://www.eia.gov/dnav/ng/ng_prod_wells_s1_a.htm

импорт/экспорт: http://www.eia.gov/naturalgas/data.cfm#imports

заполярное: http://www.vnipigaz.ru/activities/main-object/page.php

более точные соотношения добычи и кол-ва скважин по сланцам можно посмотреть в предыдущем посте на эту тему: http://new.aftershock.su/?q=node/25868

aftershock.su

Рейтинг публикации:

|