Уважаемая Еллен Браун любезно переслала мне свою очередную статью, которую я, как смог перевел и представляю вашему вниманию. Удивляешься настойчивой деятельностью этой маленькой и мужественной женшины. Приношу извининия, если есть ошибки - соверщенно нет времени.

В 2012 издании OccupyMoney, вышедшем на прошлой неделе, профессор Маргрит Кеннеди пишет потрясающие вещи, что от 35% до 40% суммы, которую мы оплачиваем при покупках, направляются на выплату интереса. Этот интерес идет банкирам, финансистам и владельцам облигаций, которые в конечном счете отнимают от 35% до 40% ВВП. Это помогает объяснить, какие богатства систематически передается от основных потоков на Уолл-стрит. Богатые постепенно становятся богаче за счет бедных, не только из-за "жадности Уолл-Стрит", а из-за неумолимой математики нашей частной банковской системы.

Эта скрытая дань банкам является сюрпризом для большинства людей, которые думают, что если они вовремя оплачивают свои счета по кредитным картам и не берут кредиты, они не платят проценты. Это, говорит д-р Кеннеди, вовсе не так. Производители, поставщики, оптовые и розничные торговцы по всей производственно-торговой цепочке, оплачивая свои счета, расчитывают на кредитны. Они должны оплатить труд и материалы, прежде чем их продукция будет продана и покупатель, в конечном счете, оплатит товар, - проходит, как правило, 90 дней. Каждый участник цепочки добавляет свой интерес и расходы к продукции, которая передается конечному потребителю. Доктор Кеннеди ссылается на проценты - от 12% на сбор мусора, до 38% для питьевой воды и 77% для сдачи в аренду государственного жилья в родной Германии.

Ее цифры взяты из исследования экономиста Гельмута Кройца, написаных на немецком и являющиеся интерпретацией публикаций Бундесбанка. Они касаются расходов немецких домохозяйств на товары повседневного спроса и услуги в 2006 году, но аналогичные показатели наблюдаются в финансовом секторе Соединенных Штатов, где они составляют колоссальные 40% от прибыли американских компаний в 2006 году. Это было в пять раз больше 7% сделанных банковским сектором в 1980 году. Активы банков, финансовые прибыли, проценты и долги - все растет в геометрической прогрессии.

http://www.oftwominds.com/blogsept12/cui-bono-Fed9-12.html

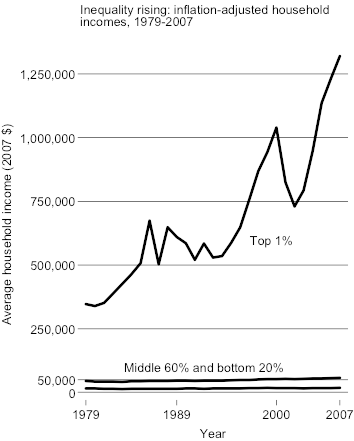

Экспоненциальный рост прибыли в финансовом секторе произошел за счет нефинансовых секторов, где уровень доходов в лучшем случае рос по линейному закону.

http://lanekenworthy.net/2010/07/20/the-best-inequality-graph-updated/

К 2010 году 1% населения владели 42% финансовых богатств, в то время как 80% населения владели лишь 5% финансового благосостояния. Доктор Кеннеди отмечает, что нижние 80% платят скрытые платежи нтереса, собираемые верхними 10% населения, что делает интерес сильно регрессивным налогом - бедные платят богатым.

Экспоненциальный рост является неустойчивым. В действительности, устойчивый рост прогрессирует по логарифмической кривой, который со временем все больше и больше замедляется, пока он не выравнивается (красная линия на первом графике выше). Экспоненциальный рост делает обратное: он начинается медленно и со временем увеличивается, пока кривая не взмывает вверх по вертикали (график ниже). Экспоненциальный рост наблюдается у паразитов, рака (болезнь). . . и у сложных процентов. Когда паразит покидает свой источник питания, кривая роста внезапно разрушается.

Люди обычно считают, что если они оплачивают свои счета вовремя, они не платят сложные проценты, но опять же, это не так. Сложные проценты заключены в формуле большинства ипотечных кредитов, которые составляют 80% всех кредитов в США. И если кредитные карты не выплачивается в течении первого месяца льготного периода, проценты усугубляются ежедневно.

Даже если вы заплатите в течение льготного периода, вы платите 2% до 3% за использование карты, так как купцы перекладывают свои торговые сборы на потребителя. Дебетные карты, которые являются эквивалентами чеков, также обременены сборами. Visa-Master Card и банки на обоих концах операций обмена взимают плату в среднем 44 центов за транзакцию - хотя стоимость их составляет около четырех центов.

Как вернуть интерес – создать собственный банк

Последствия всего этого являются ошеломляющими. Если бы мы имели финансовую систему, которая вернула собраный с населения интерес обратно непосредственно населению, можно было бы снизить цены на все что мы покупаем на 35%. Это означает, что мы могли бы купить три вещи по сегодняшней цене двух, и что наши зарплаты можно было бы поднять на 50% выше сегодняшних.

Прямое возмещение людям является сложным, чтобы система работала, но есть способ, благодаря которому мы могли бы коллективно восстановить проценты, выплачиваемые банками. Мы можем сделать это путем включения банков в систему коммунальных услуг, а их прибыли в государственные активы. Прибыль вернется к общественности, либо снижением налогов или повышением доступности государственных услуг и инфраструктуры.

Заимствуя из своих публичных-банков, правительства могут ликвидировать свое бремя по выплатам интересов в целом. Это было продемонстрировано в ряде местах со звездными результатами, в том числе в Канаде, Австралии, Аргентине и других странах.

В 2011 году федеральное правительство США заплатило 454 млрд. долларов в качестве процентов по федеральному долгу - почти треть общих 1,100 млрд. долларов выплачивается из личных подоходных налогов в этом году. Если бы правительство делало бы заимствования непосредственно из Федеральной резервной системы - которая имеет возможность создавать кредиты в ее книгах, -то доходы шли непосредственно правительству и подоходный налог можно было бы сократить на треть.

Заимствование из собственного центрального банка беспроцентно может дать правительству возможность ликвидировать свой национальный долг в целом. В «Деньги и устойчивость: недостающее звено (стр. 126), Бернар Лайетейара и Кристьян Аспергера, и др., приводят в пример Францию. Казначейство заимствовало беспроцентно из национализированного Банка Франции с 1946 по 1973 год. Закон затем изменили, запретив эту практику с требованием для казначейства занимать вместо этого в частном секторе. Авторы приводят диаграмму, показывающую, что бы случилось, если бы французское правительство продолжало занимать беспроцентно против того, что случилось. Вместо того, чтобы снизится с 21% до 8,6% от ВВП, долг вырос с 21% до 78% ВВП.

"Нет" расточительное правительство может быть обвинено в этом случае ", пишут авторы. "Сложные проценты все объясняют!"

Больше, чем просто Федерального решение

Не только федеральное правительство могло бы устранить свои процентные платежи таким образом. Штаты и местные органы власти так же могут запросто делать это.

Рассмотрим Калифорнию. В конце 2010 года она была связана долговыми обязательствами в размере 158 миллиардов долларов. Из этой суммы 70 млрд. долл. или 44%, - надо было выплатить в качестве интереса. Если бы штат выплатил долг своему собственному банку - который затем вернулся прибылью штата - Калифорния могла бы быть сегодня на 70 миллиардов долларов богаче. Вместо того, чтобы сокращать услуги, распродавать государственные активы, и увольнять сотрудников, они могли бы направить их на дополнительные услуги и ремонты своей распадающейся инфраструктуры.

Единственным штатом США, который сегодня имеет свой собственный депозитарный банк - Северная Дакота. Северная Дакота также является единственным штатом, избежавшим в 2008 году банковского кризиса, значительно растущий каждый год профицит бюджета. Он имеет самый низкий уровень безработицы в стране, низкий уровень взысканий, а самую низкую ставку долга по кредитам.

Во всем мире 40% банков находятся в государственной собственности, и они сосредоточены в странах, которые также избежали в 2008 году банковского кризиса. Это страны БРИК - Бразилия, Россия, Индия и Китай - в которых проживает 40% мирового населения. Страны БРИК за последнее десятилетие экономически выросли на 92%, в то время как западные экономики все это время барахтались.

Города и районы могут также создавать свои собственные банки, но в США эта модель до сих пор не работает. В Северной Дакоте, тем временем, Банк Северная Дакота является гарантом выпусков облигаций муниципальных органов власти, спасая их от капризов "бдительных залоговых бумаг» и спекулянтов, а также высокой платы Уолл-стрит и манипуляций всевозможных страховщиков рисков.

Один из многих городов раздавленых этой схемой Уолл-стритовского "страхования" является Филадельфия, которая одномоментно потеряла 500 млн.долларов на процентных свопах. (Как свопы работали и их связь со скандалом LIBOR, было объяснено в предыдущей статье здесь.) На прошлой неделе, городской совет Филадельфии провел слушания о том, что делать с этими потерянными доходами. В 30 октября статью под названием "Может положить конец гегемонии Уолл-стрит общественные банки?", Вилли Остервеил обсуждал решение, представленное на слушание в пламенной речи Майк Краусс, директора института общественных банков.

Решение Kраусса "надо делать, как сделала Исландия: просто уйти. Он предложил "стратегическое молчание, пока банк не поведет переговоры на более выгодных условиях". Oстервеил назвал его «радикальным», так как город потеряет благоприятный кредитный рейтинг и могут возникнуть проблемы заимствований. Но Краусс предложил решение этой проблемы: город может сформировать свой собственный банк и использовать его для создания кредита для города от государственных доходов, так же, как банки Уолл-стрит генерировать кредиты эти доходы сейчас.

Пришло время радикальных решений

Общественные банковски могут стать радикальным решением, это уже очевидно. Это не ракетостроение. Развивая общественные банковской системы, правительство может сохранить интерес и реинвестировать его на местах. По словам Кеннеди и Кройц, это принесет сбережения населения от 35% до 40%. Затраты могут быть снижены повсеместно, налоги могут быть сокращены и услуги могут быть увеличены, и условия стабильность рынка могут быть созданы для правительств, заемщиков и потребителей. Кредитно-банковская система может стать коммунальной услугой, питая экономику, а не питаться от нее.

Источник: aftershock.su.

Рейтинг публикации:

|