Просто так набрать кредитов. Мы живём не по средствам

Коллекторское агентство «Секвойя кредит консолидейшн» выпустило отчет, согласно которому рост объёмов кредитования российского населения значительно превышает реальный рост доходов. Также наблюдается увеличение числа так называемых проблемных займов, которые зафиксировали профессиональные сборщики долгов.

ЦБ кредитный бум беспокоит настолько, что он уже думает о том, как ограничить рост пузыря, передаёт FINMARKET.

В отчёте «Секвойя кредит консолидейшн» приводятся следующие данные:

— В августе объем кредитования населения достиг почти 7 трлн рублей;

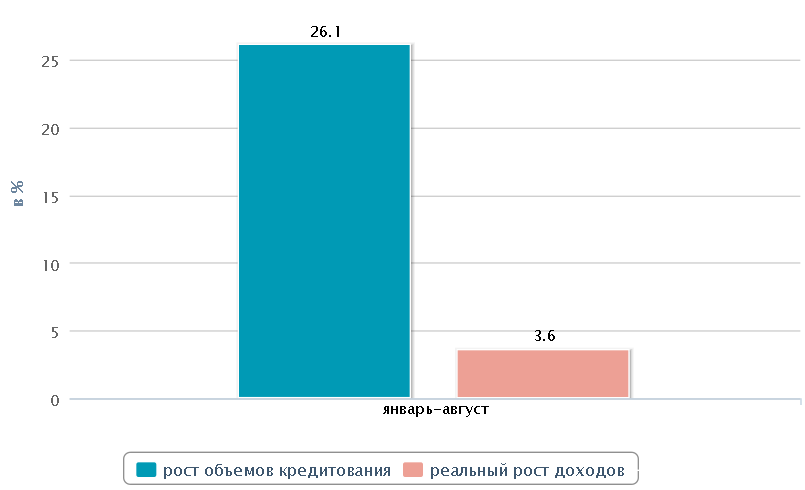

— Согласно данным ЦБ, с начала года население набрало кредитов более чем на 1 трлн 444 млрд руб., а за 8 месяцев долг вырос более чем на 26%;

— На фоне возросших долгов по кредитам реальные доходы населения показывают весьма небольшой рост. По данным Росстата, доходы россиян в реальном выражении выросли за январь-август всего на 3,6%.

Статистика коллекторского агентства показывает, что самые высокие темпы роста непогашенной задолженности демонстрируют потребительские кредиты, которые превышают в 1,5-2 раза темпы роста просрочки по остальным выдам розничной задолженности.

Наблюдается и увеличение средней суммы проблемного долга по потребительским кредитам с 39 500 рублей в 2011 году до 44 000 рублей по итогам первого полугодия 2012 года. Это также может указывать на начинающееся снижение качества кредитного портфеля в этой категории.

Интересно, что объёмы кредитования растут столь стремительными темпами уже не первый год. Так, сумма кредитов по итогам 2011 года превысила сумму кредитов за 2010 год на 35,9%. А в 2010 году объём кредитования увеличился на 14,3%. Основными причинами такой тенденции называются снижение процентных ставок и ослабление требований к заёмщикам. Эксперты отмечают, что столь высокие темпы роста объёма кредитования превышают все сделанные прогнозы и создают опасность раздувания кредитного пузыря.

Елена Докучаева, генеральный директор «Секвойя кредит консолидейшн», рассказала FINMARKET:

— Усиление конкуренции на российском розничном банковском рынке, вывод на рынок новых кредитных продуктов и упрощение процедур одобрения кредитов неизбежно повлекли за собой рост объемов просроченной задолженности. Аналогичную ситуацию мы наблюдали и в 2006-2008 гг., однако сегодня ситуация осложняется тем, что рост потребления и кредитования не поддерживается аналогичным по темпам ростом реальных доходов населения.

Это заставляет банковские организации более внимательно относиться к своим портфелям проблемных кредитов, привлекая коллекторские агентства к их обработке уже на самых ранних стадиях возникновения просроченной задолженности, особенно в тех случаях, когда не оплаченными остаются первый или второй платеж по кредиту. Это позволяет значительно сократить объемы просроченной задолженности, а также резервы под их обеспечение.

Олег Григорьев, экономист, научный руководитель проекта «Неокономика», рассказал «Однако» на что в этой ситуации надеется ЦБ:

-- Эта проблема достаточно давно известна. О ней говорят ещё с весны, правда, не публично, а в узких экспертных кругах. Все видят, что надувается пузырь. И для нашего ЦБ, когда он повышал ставки, я думаю, это был один из главных мотивов. Сейчас планируется увеличивать резервы под потребительские кредиты.

Конечно, любой ЦБ может жёсткими мерами «грохнуть» пузырь. Но вместе с «гроханьем» пузыря, частично «грохнется» и банковская система, прекратится экономический рост и может начаться депрессия. У нас по всем данным ВВП сейчас растёт в основном за счёт розничного товарооборота, то есть за счёт кредитов. И когда ЦБ предпринимает жёсткие меры, и начинаются последствия, все понимают, что виноват Центробанк. И, конечно, ему не хочется брать на себя такую роль.

Поэтому в таких случаях ЦБ осторожничают, используются какие-то полумеры в надежде, что пузырь как-нибудь сам рассосётся. Это надежда никогда не оправдывается, но она всегда есть.

Максим Осадчий, начальник аналитического управления банка БКФ, считает, что «население забыло про кризис»:

-- Безусловно, на рынке надувается пузырь, связанный в первую очередь с розничным кредитным бумом. Розничный кредитный портфель вырос с 1 сентября 2011 года до 1 сентября 2012 на 43,2% и достиг 7,0 трлн рублей.

Для сравнения, вклады населения растут гораздо слабее – они за 12 месяцев выросли всего на 21,6%.

Тем не менее, пока население остаётся чистым кредитором банковского сектора. Вклады физлиц составляют 13 млрд рублей против 7 трлн рублей розничных кредитов, то есть не всё так плохо, однако тенденция неприятная.

Бум розничного кредита уже выходит на тот уровень, который был характерен для докризисного периода, когда темпы роста достигали 50-60%. Естественно, бумы чреваты последующими взрывами пузырей и кризисами. В данном случае розничный бум чреват розничным кризисом.

Стоит отметить, что Центральный банк уже осознал опасность этого явления. Недавно первый заместитель председателя ЦБ Алексей Симановский сказал, что ЦБ рассматривает меры по охлаждению рынка розничного кредитования путем повышения требований к резервам по необеспеченным розничным кредитам.

Население забыло про кризис, выросла уверенность в завтрашнем дне. Люди потеряли осторожность и накидывают на себя кредитную «удавку». Так как рынок розничного кредита ещё не очень насыщен, то банки способны кредитовать население под высокие процентные ставки. И в сектор розничного кредита устремляются неопытные банки, фондирующиеся за счёт такого опасного источника, как вклады.

Источник: odnako.org.

Рейтинг публикации:

|