Колпаков Сергей Константинович,

генеральный директор Межведомственного аналитического центра

Новейшая история России с присущими ей традициями и амбициями крупной авиастроительной державы была бы неполной без анализа того, что происходило в авиационной промышленности с конца1980-хгодов. В CCCР эта отрасль традиционно рассматривалась как фактор национальной безопасности, важный источник национального дохода, сфера высококвалифицированной занятости, средство поддержания имиджа развитой в научном и технологическом отношении страны. Проблемы и успехи отрасли приобретают национальный масштаб, привлекают повышенное внимание органов государственного управления, политических сил, средств массовой информации, общественности. Отечественная авиационная промышленность оказалась глубоко вовлеченной в экономические, социальные и даже политические процессы и потрясения, которые происходили в нашей стране в ее новейшей истории.

Конец1980-х – 1991 год

В последние годы существования СССР авиационная промышленность сохраняла ранее созданную способность разрабатывать и серийно выпускать все основные виды гражданской и военной авиатехники, включая практически всю номенклатуру материалов и комплектующих для самолетов и вертолетов. Наметившееся к концу1980-хгодов отставание в негласномсоветско-американскомсоревновании за мировое лидерство в авиастроении еще не приобрело открытые формы и было заметно лишь специалистам. Численность занятых в авиапроме превышала 2 млн человек. В ведении Министерства авиационной промышленности (МАП) находилось около 250 предприятий, непосредственно занимавшихся разработкой и производством авиационной техники. Длинные технологические цепочки ее создания выходили за формальные границы отрасли и вовлекали в серийное производство самолетов и вертолетов многочисленные предприятия смежных отраслей.

Отрасль была сориентирована преимущественно на разработку и производство военной авиатехники. В конце1970-х – начале1980-хгодов в СССР ежегодно производились сотни самолетов и вертолетов военного назначения для оснащения Вооруженных сил и поставки на экспорт. Но и в гражданском сегменте в советские годы было организовано серийное производство: в год выпускалось до 150 самолетов и около 300 вертолетов. Выпуск гражданской авиатехники обеспечивал не только внутренние потребности, но и экспортные поставки – в основном в социалистические страны.

Несмотря на серийный выпуск гражданской авиатехники, главной была принадлежность авиапрома к оборонно-промышленномукомплексу, которая во многом определила процессы, происходившие в отрасли в последние 3–5 лет существования СССР. Глубокий экономический кризис, нараставший внешний долг, бюджетный дефицит и как следствие неизбежное уменьшение военных расходов привели к существенному сокращению государственного оборонного заказа. Изменениевоенно-стратегическойкартины мира, разрушение Варшавского Договора и системы стран – сателлитов бывшего СССР резко уменьшили экспортные поставки вооружения и военной техники. Под угрозой разрушениянаучно-технического, производственного и кадрового потенциала оборонных отраслей, а также возможных социальных последствий этого были приняты решения о перепрофилировании военных производств. В стране началась кампания конверсии, охватившая все отрасли ОПК, включая авиационную.

Партийно-хозяйственноеруководство страны стремилось придать конверсии вид жеста доброй воли, мирной инициативы в русле политики «разрядки» и «нового политического мышления». В декабре 1987 годаМ. С. Горбачевпризвал к организации международной конференции по «экономической конверсии», на которой, по замыслу инициаторов, все страны с развитой военной промышленностью должны были ознакомить друг друга со своими планами конверсии. Через год, выступая на заседании Генеральной Ассамблеи ООН,М. С. Горбачевговорил о готовности Советского Союза разработать программу конверсии, подготовить в течение 1989 года в качестве эксперимента планы конверсиидвух-трехоборонных предприятий, опубликовать опыт трудоустройства специалистов из военной промышленности, использования ее оборудования, зданий и сооружений в гражданском производстве. И вновь призывал все государства, в первую очередь крупные военные державы, представить в ООН свои планы конверсии, поручить группе ученых углубленный анализ проблем конверсии в целом и применительно к отдельным странам и регионам для последующего доклада генеральному секретарю ООН и рассмотрения на сессии Генеральной Ассамблеи[1].

В сентябре 1990 года была одобрена первая «Программа конверсии оборонной промышленности и развития производства гражданской продукции в оборонном комплексе на период до 1995 года». Она предусматривала огромные капвложения на расширение более чем в 2 раза выпуска гражданской продукции на предприятиях ОПК, прежде всего путем перепрофилирования производств вооружения и военной техники. Первоначально Программа выполнялась, хотя и не полностью, благодаря бюджетному финансированию оборонных предприятий, получавших госзаказ на выпуск гражданской продукции. Задача поддержания и углубления конверсии за счет рыночных продаж конверсионной продукции была скорее лозунгом, чем реальностью.

Поскольку руководство страны рассчитывало получить отдачу от конверсии как можно скорее, а в авиастроении циклы разработки и подготовки производства, испытаний и сертификации не укладывались в краткосрочные ориентиры, речь могла идти только о развертывании производства тех самолетов, разработка которых находилась в завершающей стадии. На рубеже1980–1990-х годов их выбор был нешироким. Начались испытательные полеты опытных образцов гражданских самолетовТу-204(первый полет 2 января 1989 года),Ил-96(28 сентября 1989 года) и Ил-114(29 марта 1990 года). Соответственно редкими оказались и случаи перевода производства с военной на гражданскую авиатехнику. Одним из примеров является перепрофилирование Ульяновского авиационного завода на выпуск вновь разработанного гражданского самолетаТу-204. До этого завод занимался выпуском сверхтяжелых самолетоввоенно-транспортнойавиацииАн-124«Руслан».

В основном же предприятия авиапромышленности получали конверсионные задания на производство медицинской техники, товаров народного потребления, технологического оборудования для перерабатывающих отраслей агропромышленного комплекса, легкой промышленности, торговли и общественного питания. К примеру, ОКБ Сухого получало госзаказ и бюджетное финансирование на разработку технологического оборудования по переработке фруктов, расфасовке сахара и круп, а также на разработку стиральных машин. Предприятия отрасли динамично увеличивали долю такой продукции: с 30 до 45% за 1989–1991 годы[2].

Несмотря на снижение выпуска военной авиатехники и увеличение доли неавиационной продукции в структуре производства, продолжался серийный выпуск самолетов и вертолетов. Разваливавшаясяадминистративно-хозяйственнаясистема даже в обстановке всеобъемлющего экономического кризиса находила средства на финансирование предприятий ОПК, причем не только по конверсионной, но и по профильной тематике.

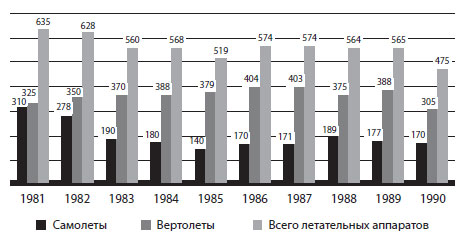

В предреформенные годы выпуск самолетов варьировался в пределах от 100 до 200 единиц в год (из них 60–70 – гражданского назначения), а вертолетов – от 300 до 400 единиц в год (рис. 1)[3].

Источник: Ассоциация «Союз авиационного двигателестроения».

Рисунок 1. Выпуск самолетов и вертолетов в СССР в 1981–1990 годах, штук

За относительно благополучными цифрами выпуска самолетов, вертолетов и непрофильной конверсионной продукции можно не заметить того, что авиационная промышленность, несмотря на привилегированное положение оборонной отрасли, не была анклавом, защищенным от влияния экономического кризиса и распадавшейся системы управления. Последнее проявлялось, в частности, в возникновении российской вертикали власти, все активнее заявлявшей о себе в оперативном управлении предприятиями и в законотворчестве.

В 1990 году возникло Министерство промышленности РСФСР, до конца 1991 года оно действовало параллельно с Министерством авиационной промышленности СССР. Руководители предприятий вынуждены были выбирать, кого считать главнее. На одной чаше весов находились популярность и авторитет российских лидеров – Председателя Верховного Совета РСФСР Б. Н. Ельцинаи премьераИ. С. Силаева, который в 1980-егоды был министром авиационной промышленности СССР, на другой – источник, хотя и скудевший, государственного финансирования.

Аналогичная двойственность складывалась и в сфере законодательства. Для промышленных предприятий наиболее заметными были несоответствия советского Закона «О государственном предприятии»[4] и российского Закона «О предприятиях и предпринимательской деятельности»[5], а также советского и российского законов «О собственности», принятых в марте 1990 года в СССР и в декабре того же года в РСФСР.

Заметными новшествами в управлении авиапредприятиями стали советы трудовых коллективов и выборы генеральных директоров. Началось стихийное и организованное разгосударствление предприятий. Стихийно, без управления «сверху» на авиационных предприятиях и вокруг них рождались хозрасчетные подразделения, центрынаучно-техническоготворчества молодежи, кооперативы, которые вместо материнского предприятия получали государственное и внебюджетное финансирование.

При этом авиационная промышленность стала пионером среди оборонных отраслей в организованном разгосударствлении. Специальным постановлением Совмина СССР Саратовский авиационный завод и Саратовское электроагрегатное производственное объединение были преобразованы в коллективные предприятия[6]. При образовании коллективных предприятий безвозмездно в собственность трудовых коллективов передавались производственные фонды, самортизированные на 70% и более; производственные фонды, приобретенные за счет прибыли, полученной за период работы на хозрасчете; подсобные хозяйства, инфраструктура; объекты социальной сферы, жилой фонд, находившийся на балансе предприятий. Остальное имущество должно было передаваться с оплатой в рассрочку по остаточной стоимости.

Впоследствии никакой оплаты в рассрочку не последовало, а коллективные предприятия были преобразованы в акционерные общества без государственного участия. Саратовский авиационный завод, став первым приватизированным предприятием в отрасли, наглядно продемонстрировал, что сама по себе приватизация не гарантирует эффективного управления и повышения конкурентоспособности. Спустя 10 лет губернатор Саратовской областиД. Ф. Аяцковиз-забедственногофинансово-экономическогоположения завода поставил вопрос о возвращении его в государственную собственность[7].

«Перестройка», «разрядка», «новое политическое мышление» как общий внешнеполитический фон способствовали организации первых проектов международного сотрудничества в авиапромышленности. Так, в конце 1989 года ОКБ Ильюшина и американские компании Pratt & Whitney и Rockwell Collins договорились о создании пассажирской и грузовой модификаций самолетаИл-96с двигателями и авионикой, производимыми этими компаниями. Соответствующее соглашение было подписано в июне 1991 года на авиационно-космическомсалоне в Париже[8]. Планировалось сертифицировать вестернизированные модификации (Ил-96 М/Т) по американским нормам летной годности для последующего продвижения на мировой рынок. Этот проект, в отличие от многих аналогичных попыток того времени и последующих лет, был доведен хотя бы до промежуточного итога – получения американского сертификата на грузовую модификациюИл-96Т. Однако спроса на рынке самолет не нашел, ни одной машины так и не было продано, а конструкторские наработки позже были использованы для создания грузового самолетаИл-96-400Т.

Таким образом, в конце1980-хгодов советская авиапромышленность, пользуясь особым статусом и соответствующим ему бюджетным обеспечением, сохраняла способность разрабатывать и производить авиационную технику различных типов и назначений, несмотря на глубокий экономический кризис в стране.

1990-егоды

После распада СССР за границами России оказались крупные авиастроительные предприятия: Авиационныйнаучно-техническийкомплекс (АНТК) имениО. К. Антоновав Киеве, Киевский авиационный завод «Авиант», Харьковское государственное авиационное производственное предприятие (ХГАПП), Ташкентское авиационное производственное объединение имениВ. П. Чкалова(ТАПОиЧ), Запорожское машиностроительное конструкторское бюро «Прогресс» имени академикаА. Г. Ивченко(ГП «Ивченко-Прогресс») и запорожский завод «Мотор Сич», Тбилисский авиационный завод и др. На территории России на момент обретения государственной независимости располагалось 214 предприятий отрасли, включая 28 НИИ, 72 ОКБ и 114 серийных заводов, находившихся ранее в ведении Министерства авиационной промышленности СССР[9], то есть практически все организации и учреждения отраслевой науки, основная доля конструкторского и производственного потенциала советского авиастроительного комплекса.

Может сложиться обманчивое впечатление, что последствия отделения малой доли авиастроительных предприятий бывшего СССР в условиях их очевидной избыточности не были особенно заметны. Но это не так хотя бы потому, что в результате раздела советского авиапрома Россия полностью и надолго лишилась потенциала созданиявоенно-транспортныхсамолетов. Конструкторская база почти всех самолетов, состоявших на вооружениивоенно-транспортнойавиации России, оказалась на Украине. Там были сконструированы и в большинстве случаев произведены легкие (Ан-26,Ан-32,Ан-74), средние (Ан-12) и сверхтяжелые (Ан-22,Ан-124)военно-транспортныесамолеты. Производственные мощности Ташкентского авиационного производственного объединения, обеспечивавшие выпуск тяжелоговоенно-транспортногосамолетаИл-76(единственный разработанный в Россиивоенно-транспортныйсамолет из стоявших на вооружении ВВС), оказались в независимом Узбекистане. России до сих пор не удалось восстановить независимое производствовоенно-транспортныхсамолетов.

Выход ОКБ Антонова из единого авиапромышленного комплекса повлек за собой серьезные проблемы, связанные с межгосударственным характером отношений при производстве в НовосибирскеАн-38, в Самаре –Ан-140, в Воронеже –Ан-148. «Украинский фактор» сказался на сотрудничестве и конкуренции российского гражданского самолетостроения с создаваемыми китайским и иранским авиастроительными комплексами. Развертывание в Ташкенте серийного производства разработанного в России пассажирского самолетаИл-114также стало вопросом международных отношений.

До сих пор не удалось компенсировать и потерю Запорожского комплекса авиационного двигателестроения («Ивченко-Прогресс»и «Мотор Сич»), который поставляет в Россию вертолетные и самолетные двигатели. Менее значимой длявоенно-промышленногопотенциала России, но весьма чувствительной в политическом отношении оказалась потеря Тбилисского авиационного завода, выпускавшего легендарный штурмовик времен афганской войны –Су-25. Сразу после отделения Грузия стала самостоятельно ремонтировать многочисленный парк этих самолетов, оказавшихся в странах СНГ и бывшего Варшавского Договора, и совместно с Израилем начала проект модернизации этой модели. Участию ОКБ Сухого в этом проекте мешала нестабильностьроссийско-грузинскихотношений. А после российских бомбардировок заводского аэродрома в ходе операции принуждения Грузии к миру в августе 2008 года эта возможность оказалась окончательно потерянной.

Что касается белорусских предприятий, то их отделение не создало видимых проблем. О существовании белорусской части советского авиапрома лишь время от времени напоминают инициативы союзногороссийско-белорусскогоправительства. Одна из них – несостоявшийся проект глубокой модернизации пассажирского самолетаТу-134на Минском авиаремонтном заводе, являющемся с советских времен основной ремонтной базой для этого самолета.

Таким образом, наиболее чувствительным для российского авиапрома оказалось отделение украинской и узбекской частей авиастроительного комплекса бывшего СССР. Это отделение не было должным образом осознано и юридически оформлено, особенно в части прав на результаты интеллектуальной деятельности. Шлейф неурегулированных проблем, возникших как результат иллюзий о сохраняющемся-де-фактоединстве авиастроительного комплекса и о неизбежности его скороговоссоединения-де-юре, тянется до сих пор.

Какими бы ни были последствия разделения советского наследия, неоспоримым являлся факт, что Россия в начале1990-хгодов стала обладательницей одного из крупнейших в мире авиастроительных промышленных комплексов. На ее территории оказалось около 30 только сборочных заводов, обеспечивавших финальный выпуск самолетов, вертолетов и двигателей. Поэтому неудивительно, что сохранение и развитие национальной авиапромышленности сразу же было объявлено в независимой России государственным приоритетом. Считалось, что эта отрасль должна стать локомотивом высокотехнологичного развития экономики.

Руководило выполнением столь амбициозной задачи сначала Министерство промышленности, а после его расформирования в 1992 году – вновь образованный Роскомоборонпром (с 1993 года – Госкомоборонпром, с 1996 года – Миноборонпром). В 1997 году и Миноборонпром был ликвидирован, управление отраслью перешло к Министерству экономики, а в 1999 году – к Росавиакосмосу. Неудивительно, что при такой изменчивости органов госуправления отраслевая промышленная политика и ее реформирование в условиях острейшего экономического кризиса реально не проводились. Управление предприятиями оказалось сконцентрировано в руках директоров, а затем – и собственников, нередко сочетавших обе роли в одном лице.

Производство и поставки авиатехники на рынок в 1990-егоды

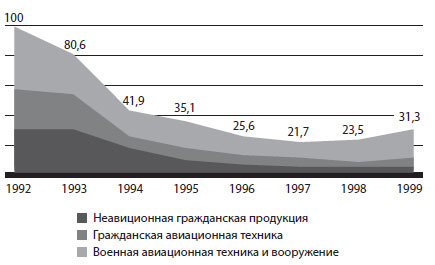

Несмотря на декларации о приоритетном для страны статусе авиастроения, его высоких конкурентных позициях и связанных с этим ожиданиях устойчивого развития, с началом экономических реформ спад производства в отрасли стал обвальным. Почти все 1990-егоды сокращалось производство военной и гражданской авиационной техники, а также неавиационной продукции (преимущественно товаров народного потребления, производство которых было освоено в советский период). Рост начался только в 1998 году в основном благодаря оживлению выпуска военной продукции (рис. 2).

Источник: НИИ экономики авиационной промышленности.

Рисунок 2. Динамика производства продукции авиапромышленности в сопоставимых ценах, 1992 = 100%

В 1997 году общий объем производства снизился до 21,7% уровня 1992 года, а военной авиационной техники – в 4 раза. Минимум выпуска гражданской авиатехники пришелся на 1998 год, упав по сравнению с 1992 годом в 8 раз, а по гражданской неавиационной продукции – в 6 раз. Конверсионные изделия не выдерживали конкуренции с импортной продукцией, заполнившей внутренний рынок в результате либерализации внешней торговли.

Главной причиной снижения производства военной авиационной техники стало сокращение военных расходов в бюджете страны. Глубокий экономический кризис и угроза социального взрыва в стране потребовали минимизации расходов на закупку вооружения и военной техники, в 1992 году по сравнению с 1991 годом они были урезаны сразу на 67%[10]. В последующие годы бюджетные расходы по статьям технического оснащения Вооруженных сил (НИОКР и закупки) продолжали сокращаться.

Резкое падение военных закупок в 1990-егоды отчасти было демпфировано экспортными поставками самолетов боевой авиацииСу-27и Миг-29в различных модификациях и вертолетовМи-8,Ми-17и-Ка-32. Однако масштабное возобновление экспортных поставок военной авиатехники началось лишь через несколько лет после распада СССР. В первой половине1990-хгодов мировой рынок был переполнен предложениями советских военных самолетов и вертолетов, снимавшихся с вооружения в бывших союзных республиках и странах, входивших ранее в Варшавский Договор. Только в 1995 году Россия сумела переломить ситуацию и впервые после нескольких лет спада увеличить экспорт авиационных вооружений. До этого он ограничивался поставкой в Китай примерно 30 истребителейСу-27в рамках выполнения обязательств по контрактам, заключенным еще в советский период. Эти самолеты производилисьКомсомольским-на-Амуреавиационным производственным объединением имениЮ. А. Гагарина(КнААПО) и Иркутским авиационным заводом.

В середине1990-хгодов экспорт авиатехники активизировался, было заключено несколько крупных сделок. В частности, в 1994–1995 годах в Венгрию было поставлено 28 истребителейМиг-29, в 1995 году в Малайзию – 18 таких машин (первая поставка боевых самолетов в эту страну). Тогда же были заключены и первые постсоветские контракты на продолжение поставок в Китай истребителейСу-27. Причем один из них, заключенный в 1996 году, предусматривал поставки не готовых самолетов, а машинокомплектов для их последующей лицензионной сборки в Китае. Поставки начались в 1998 году и продолжались до 2003 года.

В 1996 году был заключен поистине прорывной долгосрочный контракт с Индией на поставку 90 самолетовСу-30 МКИ (глубокая модернизацияучебно-боевогоСу-27УБ) и еще 140 машинокомплектов для лицензионной сборки этой машины на мощностях индийской авиастроительной корпорации Hindustan Aeronautics Limited (HAL). «Мотором» сделки стала первая в России частная авиастроительная корпорация «Иркут», созданная на базе Иркутского авиационного завода – производителя двухместнойучебно-боевоймодификацииСу-27. В контракте впервые в отечественной системевоенно-техническогосотрудничества была предусмотрена установка по требованию заказчика на российских боевых самолетах израильских и западноевропейских элементов бортового оборудования. Позднее на основе машины для Индии были созданы модификации для Малайзии (Су-30 МКМ) и Алжира (Су-30 МКА) [11].

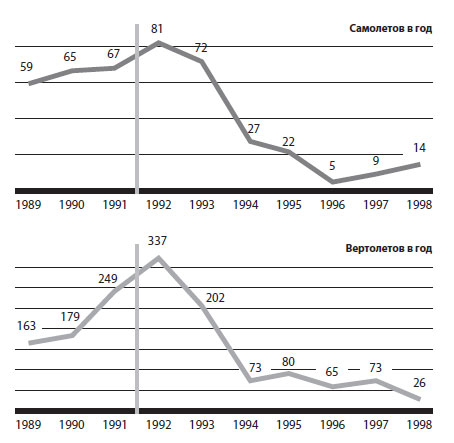

В гражданском сегменте авиапромышленности в первой половине 1990-хгодов спад выпуска был еще более резким, чем в военном. В 1991 году было произведено 62 самолета (без легких), в 1992 году – 81, в 1995 году – 22, в 1996 году – 5, вертолетов в 1991 году – 249, в 1992 году – 337, в 1995 году – 80, в 1996 году – 65 (рис. 3). На фоне общего падения производства в отрасли доля выпуска гражданской авиапродукции снизилась за 1991–1998 годы с 30 до 15%.

Источник: НИИ экономики авиационной промышленности, Межведомственный аналитический центр.

Рисунок 3. Выпуск гражданских самолетов (без легких) и вертолетов в 1989–1998 годах, штук

Спад производства начался не сразу. В 1991–1993 годах наблюдался краткосрочный всплеск поставок вновь произведенных самолетов и вертолетов. Закупки новых пассажирских и грузовых самолетов в эти годы превышали даже годовые поставки1980-хгодов – периода рекордных объемов авиаперевозок и темпов их роста. На фоне начавшегося интенсивного сокращения спроса на услуги авиационного транспорта закупки новых самолетов в начале1990-хгодов кажутся парадоксом. Но он имеет объяснение.

В 1992 году произошла децентрализация системы воздушного транспорта страны. Компания «Аэрофлот» была разделена на 269 самостоятельных авиакомпаний, которые ранее были ее структурными подразделениями – объединенными авиационными отрядами и отдельными авиаэскадрильями. Самостоятельные авиакомпании создавались и на базе авиапредприятий, которые имели воздушные суда собственного производства. Одновременно с этим в России стартовала программа приватизации, в которой предусматривалось, что трудовые коллективы и менеджмент вновь образованных авиапредприятий будут иметь возможность льготного приобретения активов предприятий в ходе приватизации.

Тогда еще исправно функционировала централизованная система государственных закупок воздушных судов по заявкам авиапредприятий (бюджетное финансирование закупок гражданской авиатехники фактически прекратилось в 1994 году, а полностью система госзакупок была отменена в 1996 году). Таким образом, возможность приобретения авиатехники за счет госбюджета и ожидание в последующем получить ее в собственность в составе имущественного комплекса, приватизируемого по льготной схеме, резко подняли активность менеджмента по приобретению воздушных судов.

Однако всплеск заказов на новые воздушные суда длился недолго. Обвал поставок произошел в 1994 году, когда стала очевидной избыточность авиапарка российских авиакомпаний. Она была вызвана не только ускоренными закупками новых самолетов, но и резким падением авиаперевозок, появлением иных источников пополнения российского авиапарка, снижением темпов списания устаревшей авиатехники.

Падение авиаперевозок. В 1990 году объем пассажирских авиаперевозок достиг рекордного уровня – более 94 млн пассажиров, а с 1991 года началось падение (рис. 4). В 1992 году авиаперевозки сократились сразу на 31%, в 1993 году – на 35%. В дальнейшем темп сокращения уменьшился, но спад продолжался. Самые низкие в постсоветской истории объемы авиаперевозок были зарегистрированы в 1999 и 2000 годах – менее 22 млн пассажиров, что примерно соответствовало уровню 1970 года. Если бы не свобода выезда россиян за границу, обусловившая рост авиаперевозок на международных воздушных линиях, общий спад был бы еще драматичнее.

Источник: ГосНИИ гражданской авиации, Транспортная клиринговая палата.

Рисунок 4. Динамика пассажирских авиаперевозок в России в 1980–2000 годах, млн человек

Спад пассажирских перевозок на внутренних воздушных линиях в 1991–1999 годах произошел в результате резкого снижения реальных денежных доходов населения, быстрого роста авиационных тарифов (особенно по сравнению с ценами на билеты на альтернативные виды транспорта), сокращения в период кризиса деловой активности и «регионализации» хозяйственных связей предприятий.

Новые источники пополнения российского авиапарка. Российские авиакомпании, испытывая финансовые трудности в связи с падением авиаперевозок, стали пополнять свой авиапарк более экономичными способами: ввозили иностранные самолеты на условиях лизинга, реэкспортировали подержанные самолеты советского производства, приобретали служебные самолеты из авиапарков ведомств и предприятий.

Существовавшие таможенные барьеры оказались «прозрачными» для самолетов крупнейших мировых производителей – компаний Boeing и Airbus. Ни за один из 46 самолетов зарубежного производства, ввезенных в Россию в 1990-егоды по схеме лизинга, не были произведены таможенные платежи. Дело в том, что действовавшая в то время редакция Таможенного кодекса позволяла организовывать режим льготного ввоза авиатехники путем сочетания возможности временного ввоза, неограниченного продления срока временного ввоза и полного освобождения от таможенных платежей временно ввозимых товаров. Таможенный кодекс позволял Государственному таможенному комитету и правительству принимать индивидуальные решения о продлении срока временного ввоза и освобождении от таможенных платежей временно ввезенных товаров, что фактически означало узаконенную возможность предоставлять авиакомпаниям индивидуальные условия ввоза зарубежной авиатехники. В мае и сентябре 1994 года распоряжениями правительства[12] компания «Аэрофлот» была полностью освобождена от уплаты таможенных пошлин и налогов на временно ввозимые в Россию самолеты А310 и B767. В декабре 1994 года этим прецедентом воспользовалась и авиакомпания «Трансаэро»[13]. Всего за 1994–1997 годы правительство выпустило семь подобных распоряжений.

С начала1990-хгодов бывшие социалистические страны и прибалтийские республики стали отказываться от использования советской авиатехники, переходили на использование воздушных судов западного производства. Начался не контролируемый российскими авиационными властями обратный ввоз авиатехники советского производства, вполне пригодной для эксплуатации и имевшей существенный ресурсный запас. В 1990-егоды в страну было возвращено около 70 только магистральных пассажирских самолетов. Реэкспорт продолжался во все возраставших масштабах и в последующие годы.

Авиапарк российских авиакомпаний пополнялся и за счет передачи в коммерческую эксплуатацию служебной авиатехники. В СССР служебными самолетами активно пользовалась советская номенклатура – от директоров крупных предприятий до командующих военными округами. Самолеты данной категории в начале1990-хгодов оказались на вторичном рынке, этот канал действовал до 1997 года и обеспечил поставку примерно 100 самолетов магистрального класса[14].

Снижение темпов списания устаревшей авиатехники. В 1990-е годы темпы списания самолетов далеко отставали от плановых, поскольку, с одной стороны, снизилась интенсивность их эксплуатации, с другой – широко практиковалось продление ресурсов действующего авиапарка. В продлении были заинтересованы все субъекты авиарынка – авиакомпании, у которых не было средств на обновление парка, разработчики авиатехники, зарабатывавшие на платной процедуре продления ресурсов, сами производители, для которых ремонт старой авиатехники в условиях кризиса продаж стал чуть ли не единственным источником финансовых поступлений.

Таким образом, разные каналы пополнения авиапарка и задержка со списанием самолетов, выработавших назначенный ресурс, позволили не только сохранить списочный состав воздушных судов (в 1991 году примерно 1500 магистральных самолетов), но даже несколько увеличить его. На фоне трехкратного сокращения авиаперевозок и плохогофинансово-экономическогосостояния авиакомпаний это означало предельное уменьшение спроса на новые отечественные воздушные суда, угроза чего в расчет не принималась. Но именно отсутствие спроса стало одной из главных проблем отрасли в 1990-егоды, другая проблема была с предложением.

Программы и проекты создания и продвижения на рынок новой авиатехники

Финансирование проектов создания военных самолетов нового поколения в 1990-егоды было крайне скуднымиз-забюджетных ограничений. Бюджетные программы НИОКР были нацелены в основном на модернизацию серийно выпускаемой авиатехники. Новые разработки практически не финансировались. Предприятиям удавалось выделять на перспективные разработки истребителей нового поколения часть доходов от экспортных контрактов. Наиболее ярким результатом таких разработок стали начавшиеся в сентябре 1997 года полеты экспериментального самолетаСу-47«Беркут» (прежнее обозначениеС-37), разработанного в ОКБ Сухого. Главной особенностью аэродинамической компоновки «Беркута» стало крыло обратной стреловидности[15]. Параллельно в ОКБ Микояна на протяжении всего десятилетия велись аналогичные разработки истребителя нового поколения. Экспериментальная машина МиГ 1.44 была поднята в воздух в феврале 2000 года[16].

В 1990-егоды задача продвижения на авиарынок новой конкурентоспособной техники возлагалась в первую очередь на гражданский сектор. Перспектива преобладания гражданской продукции над военной в структуре будущего производства отрасли полностью соответствовала внешнеполитическому курсу, провозглашенному новой российской властью. Руководители отрасли и экономического блока правительства видели два направления вывода гражданского сектора авиапромышленности из кризиса: создание и запуск в массовое производство конкурентоспособной техники нового поколения и построение системы, которая облегчила бы ее продвижение на внутренний и мировой рынки. По обоим направлениям предусматривалась государственная поддержка.

Для создания конкурентоспособной авиатехники в 1992 году правительство разработало и с 1993 года начало реализацию «Программы развития гражданской авиационной техники России до 2000 года»[17], впоследствии продленной до 2001 года[18]. В 1996 году ей был придан статус «президентской»[19]. Программа включала 32 проекта по созданию и доработке гражданских самолетов и вертолетов, 28 проектов по разработке и модернизации авиадвигателей, 19 проектовнаучно-исследовательскихи экспериментальных работ. Предусматривались также технологическое перевооружение производства, расширение, реконструкция и строительство объектов производственного назначения. В итоге к 2000 году предстояло создать новое поколение воздушных судов, соответствующих мировому уровню.

Само количество проектов показывает, что Программа формировалась без оглядки на состояние госбюджета и на финансово-экономическоеположение авиапредприятий, которые должны были инвестировать в проекты собственные средства. Кроме того, глубина сужения спроса на новую отечественную авиационную технику не была должным образом осознана и учтена, номенклатура и сроки создания техники, заложенные в Программу, основывались на слишком оптимистичных оценках внутренних потребностей и экспортных возможностей.

Программа не была выполнена по всем основным показателям, заложенные в нее прогнозы ежегодных объемов поставок гражданской авиатехники авиапредприятиям России и на экспорт отличались от фактических показателей в десятки раз. Основной причиной невыполнения Программы считался недостаток бюджетного финансирования. На ее реализацию за 1992–1999 годы из бюджета было выделено менее 13% и предоставлено кредитов на 38% средств, предусмотренных Программой. Ежегодные бюджетные назначения были сокращены относительно программных в 2–6 раз.

Но причины были не только в недостатке государственного финансирования и практическом отсутствии финансирования из собственных и привлеченных средств предприятий, а и в отказе от концентрации ограниченных финансовых ресурсов на наиболее важных проектах. Отсюда затягивание на неопределенный срок выполнения проектов создания и ввода в эксплуатацию самолетов, имевших, казалось бы, реальные шансы на продвижение на рынок, по крайней мере внутренний.

Характерный пример: проект самолетаТу-334, который должен был прийти на сменуТу-134 – массовому ближнемагистральному самолету предшествующего поколения. РазработкаТу-334в ОКБ Туполева началась еще в советский период. По правилам того времени Киевский авиационный завод (ныне «Авиант») был директивно определен основным серийным заводом по этому проекту. На нем началась подготовка производства. После распада СССР российские и украинские власти сочли целесообразным продолжить проект в кооперации, что было зафиксировано в межправительственном соглашении от 8 сентября 1993 года. Подготовку производства в Киеве договорились проводить за счет российского бюджета.

Параллельно в рамках программы конверсии началась подготовка серийного производства самолетаТу-334на таганрогском заводе ТАВИА, который должен был стать вторым сборочным заводом по проекту. Министерству промышленности было поручено[20] обеспечить начало выпуска самолетов с 1994 года. Для подготовки серийного производства недостроенный фюзеляж самолета в 1992 году был передан с опытного производства ОКБ Туполева в Таганрог. Работы в Таганроге по достройке самолета продолжались около пяти лет, не были завершены и прекратились в 1997 году в связи с отсутствием бюджетного финансирования.

В октябре 1999 года головной организацией по проектуТу-334был определенВоенно-промышленныйкомплекс «МАПО» (ныне Российская самолетостроительная корпорация «МиГ»)[21], которому были переданы все права на результаты интеллектуальной деятельности, созданные в процессе разработки самолета в ОКБ Туполева. Передавая права и ответственность, правительство поручило Росавиакосмосу начать выпуск самолетов в 2002 году. В соответствии с новой схемой организации проекта РСК «МиГ» приступила к постройке первого для этого авиационного комплекса образца самолетаТу-334. Для обеспечения работ в Москву из Таганрога был доставлен фюзеляж, который в свое время поступил туда с опытного завода ОКБ Туполева.

Забегая вперед, отметим, что в 2001 году РСК «МиГ» приняла решение о переносе производства самолетов из Москвы на Луховицкий авиационныйпроизводственно-испытательныйкомплекс (ЛАПИК). Для этого там началось строительство производственного корпуса. Однако для начала выпуска самолета на новой сборочной площадке требовалась технологическая подготовка. На эти цели правительство выделило финансирование в рамках адресной инвестиционной программы. Соответствующее распоряжение правительства[22] предусматривало начало серийного производства самолетаТу-334в 2004 году.

В 2003 году за срыв сроков запуска в серийное производство самолетаТу-334генеральный директор РСК «МиГ» был освобожден от должности, а ответственность за новую организацию серийного производства была возложена на КАПО имени Горбунова в Казани, куда 2005 году из Луховиц был перемещен все тот же фюзеляж[23]. Начало выпуска самолета перенесли на 2007 год, но и в 2009 году этого не случилось. Для летных испытаний используются два экспериментальных образца, собранных на опытном заводе ОКБ Туполева и на киевском заводе «Авиант».

Бюджетное финансирование гражданской авиапромышленности проводилось в рамках не только «Программы развития гражданской авиационной техники России до 2000 года», но и трех краткосрочных программ конверсии оборонной промышленности[24], программы «Национальная технологическая база»[25], Федеральной адресной инвестиционной программы (ФАИП) и др. Программы конверсии в авиационной промышленности были направлены прежде всего на разработку и подготовку производства тех же гражданских самолетов, которые фигурировали в «Программе развития гражданской авиатехники». Но механизм бюджетного финансирования использовался иной – конверсионные кредиты, которые предоставлялись предприятиям через уполномоченные банки. Конверсионные кредиты выдавались и для осуществления проектов, не имевших авиационной направленности, но позволявших хотя бы частично загрузить предприятия авиастроения и сохранить кадры. К примеру, на авиазаводе в Комсомольске-на-Амуре(КнАПО) на базе цеха тестирующего оборудования истребителяСу-27было организовано производство телевизоров LG[26].

Кроме бюджетного финансирования, предприятия авиационной промышленности получали временное освобождение от уплаты налогов (налоговые кредиты), таможенных платежей за ввозимое импортное оборудование и комплектующие. Практиковались реструктуризация и списание долгов перед бюджетами разных уровней, безвозмездная передача прав на использование результатов интеллектуальной деятельности, полученных в ходе выполнения госзаказов на разработку гражданской авиатехники, и другие меры[27].

Поддержка гражданского авиастроения не ограничивалась федеральным уровнем. Субъекты Федерации также практиковали различные механизмы поддержки и стимулирования продаж. Скажем, правительство Татарстана финансировало программу создания50-местногорегионального самолетаТу-324в ОКБ Туполева и подготовку его производства на КАПО имени Горбунова. Правительство Татарстана предложило, а российское правительство одобрило[28] экспериментальную схему финансирования проекта.

В соответствии с ней КАПО имени Горбунова придавался статус экспортера нефти, позволявший приобретать добываемую в республике нефть и экспортировать ее в рамках «поставок для федеральных государственных нужд». Валютная выручка как разница между выручкой от продажи и затратами на добычу и транспортировку нефти поступала в бюджет Татарстана и распределялась специально созданной при республиканском правительстве группой управления созданием самолетаТу-324. В 1996–1997 годах экспортировалось по 4 млн тонн ежегодно, официальным экспортером значилось КАПО имени Горбунова. Однако в 1998 году право экспорта нефти осталось только у нефтедобывающих компаний[29]. Этот механизм перестал действовать, а других источников внебюджетного финансирования проекта не нашли, и его заморозили.

Для продвижения гражданской авиатехники на рынок Постановлением Правительства РФ от 7 июля 1998 года[30] были введены компенсации российской авиапромышленности за потери потенциальных заказов от льготного (с освобождением от таможенных платежей) ввоза в страну иностранной авиатехники. Получение льгот по ввозу иностранной авиатехники должно было сопровождаться заключением договоров между авиакомпаниями и производителями о закупке отечественных воздушных судов на сумму, до трех раз превышавшую предоставленные авиакомпаниям таможенные льготы. Это постановление оказалось неработающим. Инвестиционные соглашения с «Аэрофлотом» и «Трансаэро» были заключены, но не выполнены. Главная причина была в том, что авиапромышленность не могла предложить авиакомпаниям готовые самолеты, а подготовку их производства они не финансировали. В результате «Аэрофлот» и «Трансаэро» продолжили ввозить на льготных условиях иностранные самолеты по индивидуальным распоряжениям правительства без инвестиций в отечественный авиапром. Только в 2001 году такая практика была прекращена[31].

Иностранные производители использовали лизинг для поставки самолетов иностранного производства российским авиаперевозчикам. В этом механизме увидели возможность облегчить продвижение российской авиатехники на внутренний рынок. Поэтому Указом Президента РФ «О дополнительных мерах по развитию гражданской авиации Российской Федерации» от 7 июня 1996 года создание системы лизинга отечественной авиационной техники нового поколения было объявлено «одним из основных направлений государственной политики в области развития гражданской авиации». Однако фактически развитие лизинга началось лишь в 2000-егоды.

Институциональные преобразования

Приватизация. Массовая приватизация авиапредприятий проводилась в соответствии с «Государственной программой приватизации государственных и муниципальных предприятий в Российской Федерации», утвержденной в конце 1993 года Указом Президента РФ[32]. Правда, отдельные случаи приватизации происходили до утверждения Государственной программы. Как уже говорилось, решение по приватизации двух саратовских предприятий было принято еще в январе 1991 года Советом Министров СССР. В конце 1991 года был приватизирован Ульяновский авиационный промышленный комплекс[33]. Его имущество было безвозмездно передано акционерному обществу «Авиастар», акционерами которого стали трудовой коллектив предприятия и акционерное общество«Волга-Днепр» – грузовая авиакомпания, базировавшаяся на заводском аэродроме.

В ходе массовой приватизации в авиационной промышленности было акционировано с разной степенью государственного участия 224 предприятия, или 71% всех предприятий. Примерно 42% приватизированных предприятий было акционировано без закрепления акций в федеральной собственности, в том числе системообразующие открытые акционерные общества «ОКБ имениА. С. Яковлева»,«Люлька-Сатурн», «Пермский моторный завод», «Росвертол», «Гидромаш». Контрольный государственный пакет акций был сохранен только в семи акционерных обществах, или в 3% вновь образованных. С закреплением в федеральной собственности блокирующего пакета акций (25,5% плюс 1 акция) было акционировано 87 предприятий (39%), менее 25,5% акций – 20 предприятий (9%), «золотой акции» – 16 предприятий (7%).

Решения о схеме акционирования зачастую являлись результатом дискуссии между либеральным Госкомимуществом и консервативным Госкомоборонпромом, которые не всегда поддавались логическому объяснению. Так, не до конца понятны причины, по которым ОКБ Яковлева было акционировано без государственного участия, ОКБ Туполева – с долей государства менее 50%, ОКБ Сухого – с оставлением у государства контрольного пакета, а ОКБ Микояна осталось полностью в государственной собственности.

Отношения собственности в авиастроительной отрасли оказались очень нестабильными. Вскоре после первичного распределения акций началась скупка и перепродажа негосударственных пакетов. Так, в ОКБ Сухого в ходе первичного распределения акций сотрудникам предприятия по номинальной стоимости был продан пакет 50% минус 1 акция. К 1997 году примерно 40% акций из негосударственного пакета у членов трудового коллектива выкупили ОНЭКСИМбанк и Инкомбанк.

Пакеты акций авиастроительных предприятий скупали и другие коммерческие структуры, иногда с не вполне прозрачными целями. В октябре 1993 года несколько российских граждан и выходцев из России зарегистрировали в Сан-Францискокомпанию Nick & C Corp., которая за 1994–1995 годы скупила пакеты акций около 20 предприятий авиационной промышленности сначала на чековых аукционах, а затем – у членов трудовых коллективов. Среди этих предприятий оказались такие крупные открытые акционерные общества, как московскийнаучно-промышленныйкомплекс «Авионика», Тушинский машиностроительный завод, «Прибор» и ВАСО. Акции по договорам поручений скупали посреднические фирмы и передавали их этой компании. Миноборонпром (тогда госорган управления авиационной промышленностью) и менеджмент самих предприятий поставили под сомнение законность сделок, что привело к конфликтам и судебным разбирательствам. Арбитражный суд Москвы и Федеральный арбитражный суд Московского округа подтвердили законность сделок с акциями ВАСО. Однако Высший арбитражный суд в декабре 1997 года, рассмотрев протест заместителя генерального прокурора, вынес решение о признании недействительными сделоккупли-продажиакций ВАСО и обязал компанию Nick & C Corp. вернуть Российскому фонду федерального имущества акции, а РФФИ – выплатить ей стоимость пакета в размере 365 млн рублей.

В отчете Счетной палаты отмечалось, что несовершенство законодательства создало условия для широкомасштабной скупки иностранными фирмами (в том числе прямыми конкурентами) акций предприятий авиационной промышленности: АНТК имени Туполева – 26,7% акций, «Авиастар» – 35%, МВЗ имени Миля – 41,3%, «Пермские моторы» – 13,2%, ВАСО – 23,3%, «Сигнал» – 35,7%, «Росвертол» – 37,1%[34]. Приведенные факты вызвали ответную реакцию со стороны влиятельного лобби «государственников», по настоянию которых был принят Закон «О государственном регулировании развития авиации» от 8 января 1998 года № 10-ФЗ, который ограничил участие иностранцев в акционерном капитале авиастроительных предприятий уровнем 25% минус 1 акция и разрешил входить в органы управления только гражданам РФ.

Однако не число приватизированных предприятий, не глубина приватизации и не состав новых собственников стали главным итогом приватизации предприятий авиапрома в начале1990-хгодов, а ослабление и даже ликвидация формальных и неформальных объединений ОКБ и производственных предприятий, разрабатывавших и производивших авиатехнику определенной марки. Приватизированные по отдельности конструкторские бюро и производственные предприятия приобрели разных собственников, мотивации которых зачастую не совпадали с планами развития активов и бизнеса. В качестве примеров ослабленных или разрушенных в результате раздельной приватизации связей можно назвать отношения ОКБ Яковлева и Саратовского авиационного завода, ОКБ Сухого и Иркутского авиационного завода, ОКБ Туполева и заводов в Ульяновске и Казани, ОКБ Микояна и нижегородского завода «Сокол».

Совместные предприятия. Российская авиационная промышленность открылась для широких контактов с иностранными фирмами уже в конце1980-х годов, а в начале1990-х был бум создания совместных предприятий (СП). Причины этого легче понять, глядя через призму планов и ожиданий партнеров по СП.

Заинтересованность российских участников объяснялась тяжелым положением, которое сложилось в отрасли в начале1990-хгодов в результате резкого сокращения оборонного заказа, падения спроса на гражданскую продукцию, кризиса неплатежей, в том числе и за продукцию для государственных нужд, а также обесценивания оборотных средств в условиях высокой инфляции. Предприятия остро нуждались в инвестициях и каналах сбыта продукции. Они надеялись, что СП помогут привлечь иностранные инвестиции и обеспечат выход на мировые рынки. С таким расчетом, например, «Рыбинские моторы» создали в 1996 году совместное предприятие с двигателестроительным отделением компании General Electric для производства в Рыбинске узлов авиационного двигателяCFM-56 – одного из наиболее востребованных на мировом рынке. Инвестиции и сбыт продукции должны были стать сферой ответственности американского партнера.

Российских участников привлекали и западные технологии. К этому времени стало очевидно, что обеспечение соответствия вводимых в эксплуатацию новых российских самолетов и вертолетов высоким требованиям по надежности, экономичности, комфортности и экологичности является необходимым условием сохранения за российской авиационной промышленностью внутреннего рынка, не говоря о внешнем. Использование западных технологий представлялось наиболее ясным способом выполнения этих требований, позволявшим улучшить потребительские свойства отечественной техники, усилить ее конкурентные преимущества. Поэтому вокруг проектаТу-204, считавшегося в первой половине1990-хгодов наиболее перспективным, было создано около 10 совместных предприятий, которые должны были улучшить потребительские свойства самолета за счет внедрения западных технологий в конструкцию различных узлов и систем – от тормозов (российско-американскоеСП «Рубикс») до интерьера салона (российско-британскоеСП «АВИНТКО»).

Стремление руководителей российских авиастроительных предприятий организовать контролируемые ими СП было связано также с тем, что они негативно оценивали деятельность внешнеэкономических посредников, считали, что они недостаточно глубоко знают конъюнктуру мирового рынка авиационной продукции и не заинтересованы продавать ее с выгодой для производителя. Организовав СП, они надеялись с помощью западного партнера легче выйти на мировые рынки продукции, технологий и услуг. К примеру, Всероссийский институт авиационных материалов (ВИАМ) для продвижения своей продукции и технологий в США создал там три совместных предприятия.

А западные фирмы привлек в Россию емкий и ранее почти закрытый для них рынок сбыта. В начале1990-хгодов казалось, что российский рынок авиатехники и авиаперевозок в недалеком будущем выйдет из кризиса и будет развиваться быстрыми темпами. Крупные западные фирмы стремились закрепиться на нем, организация СП считалась весьма перспективной в условиях встречного стремления российских предприятий к сотрудничеству и деклараций российского правительства о поддержке проектов оборонных предприятий с потенциальными зарубежными партнерами.

Кроме того, некоторые страны Запада выражали намерения выделить для содействия конверсии в России существенные финансовые средства, которые должны были пойти на поддержку совместных проектов оборонных предприятий и их западных партнеров. Средства на эти цели, хотя и не в первоначально запланированных объемах, выделялись в рамках правительственных и межгосударственных программ (программа«Нанна-Лугара»в США, западноевропейская программа TACIS и др.). Это стимулировало западные компании участвовать в программах содействия конверсии в России. Их также интересовали ранее закрытые для внешнего мира технологии, накопленные российской авиационной промышленностью за долгие годы ее изолированного развития, а также научный и инженерно-техническийперсонал авиационных предприятий. Доступ к ним, облегченный кризисным состоянием отрасли, зарубежные компании рассматривали как способ приобрести конкурентные преимущества.

То есть первоначальные ожидания обеих сторон от реализации совместных программ и проектов не совсем совпадали. Возможно, поэтому после повышенной активности начала1990-хгодов в создании совместных предприятий наступил период осознания рыночных и экономических реалий. Большинство СП, созданных без глубокой проработки экономической целесообразности этого шага и адекватного прогноза развития условий ведения бизнеса в России, прекратило свое существование.

В 1998 году наступил новый этап в истории немногочисленных сохранившихся авиастроительных СП. Они оказались в новой правовой ситуации в связи с тем, что вступил в силу Закон «О государственном регулировании развития авиации», согласно которому, как уже говорилось, доля иностранных участников в акционерном капитале авиационной организации не могла превышать уровень 25% минус 1 акция и иностранные граждане не могли входить в органы ее управления. В мае 2002 года этот запрет в более жесткой формулировке был продублирован в Положении о лицензировании деятельности по разработке, производству, ремонту и испытаниям авиационной техники[35]. Разработчики этих документов стремились не допустить недружественной скупки крупных пакетов акций предприятий авиапромышленности, но, не выделив категорию СП, созданных для реализации совместных проектов,они-де-фактопоставили барьер для их существования.

Отсутствие возможности иметь в акционерном капитале совместного предприятия даже блокирующий пакет и запрет на представительство в органах его управления категорически не устраивали зарубежных участников авиастроительных альянсов, что приводило к закрытию СП. Так прекратило свою деятельность, к примеру,российско-западноевропейскоеСП «Евромиль», образованное в 1994 году для создания среднего транспортного вертолетаМи-38с зарубежной комплектацией. В этом закрытом акционерном обществе равные доли были у Московского вертолетного завода имениМ. Л. Миля, Казанского вертолетного завода и западноевропейской вертолетостроительной компании Eurocopter. Когда в 1998 году компании Eurocopter было предложено уменьшить долю в уставном капитале с 33 до 25% минус 1 акция и отозвать своих представителей из органов управления, она не согласилась и вышла из состава акционеров СП.

Выжившие международные альянсы были вынуждены идти на ухищрения или доказывать неправомочность требований этого закона по отношению к СП, созданным до его принятия. Одним из них было СП «Наука – Гамильтон Стендарт», успешно функционирующее по сей день. Оно создавалось для обеспечения теплообменниками систем кондиционирования воздуха производителей гражданских самолетов в России, но сумело так перестроить систему сбыта, что стало поставщиком теплообменников для всех крупнейших мировых производителей самолетов (Boeing, Airbus, Embraer, Bombardier). Запрет на создание СП с иностранным пакетом больше блокирующего был отменен лишь в 2008 году.

Структурные преобразования

Для1990-хгодов характерны два противоположных вектора структурных преобразований – дезинтеграция и создание интегрированных структур.

Дезинтеграция. Дезинтеграции авиапромышленного комплекса способствовала приватизация, в ходе которой ОКБ, сборочные заводы и основные поставщики комплектующих акционировались отдельно. Кроме того, вокруг основных предприятий продолжали создаваться дочерние структуры, пользовавшиеся ресурсами материнской компании. Характерный пример –АО «Передовые технологии Сухого» (ПТС), позднее –ЗАО «Передовые технологии самолетостроения». Компания была образована в начале1990-х годов для выделения бизнеса по разработке и производству легких спортивных самолетовСу-26,Су-29 и Су-31. ОКБ Сухого и АО «ПТС» находились в тесной связи. Дочерним предприятием фактически руководил генеральный директор ОКБ, являясь одновременно его основным акционером. Предприятие размещалось в одном здании с головным ОКБ, сборка самолетов велась на опытном производстве ОКБ, а конструкторская документация на спортивные самолеты была передана из головного ОКБ дочернему предприятию приказом генерального директора. Другой пример: при ОКБ Туполева было образовано дочернее предприятие, которое за плату продлевало ресурсы самолетовТу-154, во множестве находившихся в эксплуатации по всему миру.

То, что дезинтеграция не позволяет обеспечить конкурентоспособность отрасли, стало очевидным уже в первой половине1990-хгодов. Однако естественных в условиях развитой рыночной экономики слияний и поглощений не происходило – новые собственники и менеджеры предприятий к этому не были готовы. Первое время инициатива по интеграции исходила от органов государственного управления, но их слабость не способствовала скорости интеграции.

Интеграция. Осознание необходимости организации в отрасли интегрированных структур совпало с развернувшейся в стране кампанией по созданиюфинансово-промышленных групп (ФПГ). ФПГ рассматривались в том числе как инструмент преодоления дефицита бюджетного финансирования промышленных программ и проектов за счет создания интегрированных структур, объединявших промышленные предприятия и финансовые институты. Старт созданию ФПГ был дан 5 декабря 1993 года Указом Президента РФ «О созданиифинансово-промышленных групп в Российской Федерации» № 2096. Указ определил сущность и особенности ФПГ как совокупности юридических лиц, образующих эффективную и устойчивую кооперацию, направленную на развитие приоритетных направлений промышленного производства. Для стимулирования создания ФПГ в Указе, а затем и в Законе «О финансово-промышленных группах» от 30 ноября 1995 года участникам этих объединений были обещаны льготы и преференции, которые на практике так и не были предоставлены.

Кампания создания ФПГ не обошла стороной и авиационную промышленность. Указом Президента РФ от 18 мая 1995 года № 496[36] была сформирована ФПГ «Российский авиационный консорциум». Она объединила разрабатывающие и серийные самолетостроительные комплексы (ульяновский авиационный промышленный комплекс «Авиастар» и Авиационныйнаучно-техническийкомплекс имениА. Н. Туполева), двигателестроительные предприятия («Пермские моторы» и «Авиадвигатель»), компании, эксплуатирующие самолеты («Аэрофлот» и Научно-производственныйцентр «Универсал») и финансовую организацию (Промстройбанк). Доля каждого участника в уставном капитале составляла 15%, и только Промстройбанка – 10%[37]. Ставилась цель создать и продвигать на рынок при содействии «Аэрофлота» как стартового заказчика самолеты нового поколенияТу-204,Ту-334,Ту-330,Ту-230. Планировалось оснащать их двигателями, преимущественно создаваемыми Пермским моторостроительным комплексом.

Однако вскоре стала ясна искусственность такого объединения. «Аэрофлот» вышел из ФПГ, Центральный банк аннулировал лицензию Промстройбанка, а предприятия осознали эфемерность планов получения внебюджетного финансирования в объеме, достаточном для ускоренной доработки существующих и разработки новых самолетов, подготовки производства, массового выпуска и сбыта. В 1996 году ФПГ, даже частично не реализовав своих планов, была преобразована в акционерное общество, довольно мелкое.

Несмотря на то что надстроечные структуры типа ФПГ не показали жизнеспособность, актуальность создания интегрированных структур не уменьшилась, наоборот, с течением времени она все возрастала. Разработанная в 1997 году третья по счету Федеральная целевая программа стала не просто программой конверсии, а «Программой реструктуризации и конверсии оборонной промышленности на 1998–2000 годы»[38]. В 1998 году правительство одобрило «Концепцию реструктуризации российского авиапромышленного комплекса»[39], в которой предусматривалось создание по итогам реструктуризации отрасли «не болеепяти-шести» отраслевых корпораций, образованных для продвижения на рынок определенных семейств самолетов и вертолетов. Любопытно, что в ранней редакции Концепции предусматривалось созданиедвух-трехинтегрированных структур, а в окончательной версии (явно не без влияния руководства основных предприятий отрасли) их оказалось шесть, названия которых без труда угадывались – «Туполев», «Ильюшин», «Сухой», «Микоян», «Миль», «Камов». Появившиеся после этого первые проекты создания интегрированных структур укладывались в рамки именно такой концепции формирования структуры отрасли.

Результаты российской авиастроительной отрасли к концу1990-хгодов трудно признать успешными. Конверсия, приватизация, либерализация экономической деятельности, структурные преобразования не остановили негативных тенденций, наметившихся в конце1980-хгодов. Авиационная промышленность, особенно в гражданском сегменте, находилась в глубоком системном кризисе.

По формальным признакам авиапромышленность после начала рыночных реформ была объектом повышенного внимания со стороны органов государственного управления. Вот только проводимая экономическая политика не отличалась ни эффективностью, ни реалистичностью. Сочетание слабого государственного управления и влиятельности отраслевого лобби сводило ее преимущественно к принятию многочисленных постановлений, планов и программ, предусматривавших продолжение советской практики государственного субсидирования. Соответственно главной целью разобщенных экономических субъектов отрасли было стремление получить доступ к дотационному каналу государственного финансирования, а не завоевать конкурентные позиции на авиационном рынке. Скудность этого источника и отсутствие эффективной политики управления привели к существенному ослаблению отрасли даже по сравнению с началом1990-хгодов.

Однако возможности возрождения отрасли не были утрачены безвозвратно, что и обеспечило в 2000-егоды некоторый подъем производства и основу для дальнейшего реформирования.

2000-егоды

В 2000-егоды объем производства продукции авиационной промышленности стал год от года расти, чему способствовали общий рост экономики и связанная с ним возможность увеличения бюджетного финансирования отрасли. Дезинтеграция авиастроительных предприятий была остановлена. Давно ожидаемое объединение предприятий отрасли привело к возрастанию роли государства в качестве собственника авиастроительных активов, что фактически означало частичную ренационализацию отрасли.

Структура государственных ведомств, в управлении которых находились предприятия отрасли и их объединения, как и в 1990-егоды, продолжала меняться. Так, до 2004 года авиационная промышленность находилась под управлением Российскогоавиационно-космическогоагентства. В ходе административной реформы 2004 года оперативное руководство отраслью доверили вновь образованному Федеральному агентству по промышленности – Роспрому, а разработку промышленной политики – обновленному Минпромэнерго России. Искусственно сформированное (по крайней мере в части авиастроения) двоевластие с фактическим дублированием управленческих функций закончилось в 2008 году, когда Роспром был ликвидирован, а государственное управление авиастроительным комплексом перешло к реформированному Министерству промышленности и торговли (Минпромторгу России), в составе которого был образован специализированный Департамент авиационной промышленности (как результат разукрупнения Департамента оборонных отраслей промышленности).

Производство и поставка авиатехники на рынок в 2000-егоды

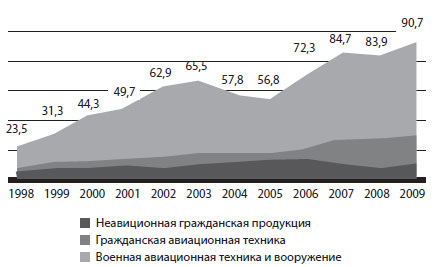

Положительная динамика выпуска авиатехники, начавшаяся после дефолта 1998 года, сохранялась все последующее десятилетие (рис. 5, за точку отсчета взят уровень производства 1992 года в стоимостном выражении). Начав подъем с 23,5% объема производства 1992 года, в 2009 году отрасль только приблизилась (90,7%) к уровню производства первого года экономических реформ.

Источник: НИИ экономики авиационной промышленности.

Рисунок 5. Динамика относительного изменения выпуска в стоимостном выражении, приведенная к сопоставимым ценам, 1992 год = 100%

Восходящий тренд сохранялся благодаря увеличению производства как военной, так и гражданской продукции, хотя доля военной превалировала в структуре производства весь рассматриваемый период. Такая структура выпуска обеспечивалась в основном благодаря экспортным поставкам военной авиатехники. Временное их снижение в 2004–2005 годы сразу вызвало провал в общей динамике производства, что, впрочем, не изменило в целом положительную динамику доходов отрасли в последнее десятилетие.

Экспорт военной авиатехники рос в основном благодаря поставкам самолетов фронтовой авиацииСу-30в различных модификациях. Главными их потребителями оставались Китай и Индия. Но в отличие от 1990-хгодов и более раннего периода, эти страны начали переходить от приобретения готовых самолетов к закупкам технологических комплектов для лицензионной сборки на своей территории. Новыми крупными импортерами готовых самолетовСу-30в 2000-хгодах стали Алжир (28 самолетов), Венесуэла (24 самолета) и Малайзия (18 самолетов). Небольшие партии этих самолетов заказывали и другие страны. В отдельные годы производство тяжелых истребителейСу-27и Су-30доходило до 50 самолетов в год[40].

В начале2000-хгодов возобновился (после паузы в конце1990-хгодов) экспорт истребителейМиг-29. Все началось с поставок небольших партий в Судан, Бангладеш, Мьянму и Эритрею. В 2004 году был заключен важный контракт с Индией на разработку и производство 16 самолетовМиг-29Кв модификации корабельного базирования. Этот контракт стал частью более широкой сделки по приобретению у России модернизированного авианосного крейсера «Адмирал Горшков» (новое название – «Викрамадитья»). Первый полет самолетаМиг-29Ксостоялся в 2007 году, его производство было организовано на новой производственной площадке[41] – авиазаводе в подмосковных Луховицах в расчете на продолжение поставок в Индию (для оснащения авианосца уже собственной постройки) и на начало поставок по гособоронзаказу для авиацииВоенно-морскогофлота России.

С экспортом самолетовМиг-29был связан прецедент возврата уже поставленной авиатехники. Контракт с Алжиром на поставку 34 истребителейМиг-29был заключен в 2006 году. В 2007 году, получив первые 15 машин и обнаружив факты комплектации самолетов бывшими в употреблении узлами, Алжир приостановил контракт. В 2008 году истребители были возвращены России. Предположительно, возвращенные самолеты были отремонтированы и поступили на вооружение ВВС.

Еще одной серьезной неудачей системы экспортных поставок военной авиатехники стал отказ от выполнения контракта на поставку в Китай 34 тяжелыхвоенно-транспортныхсамолетовИл-76и четырехсамолетов-заправщиковна их базе (Ил-78), подписанного в сентябре 2005 года. Уже после заключения Рособоронэкспортом контракта выяснилось, что ташкентский завод ТАПОиЧ, на котором должны были собираться самолеты, не в состоянии выполнить условия контракта. Это стало очередным поводом для принятия окончательного решения о переносе производства самолетаИл-76в Ульяновск («Авиастар-СП»)[42].

Государственный оборонный заказ для авиапромышленности сводился преимущественно к модернизации самолетов. Что касается поставок вновь произведенной авиатехники для оснащения Вооруженных сил, то заключенные в начали2000-хгодов контракты начали выполняться только после 2005 года, и с существенными задержками. Речь прежде всего идет о контрактах на поставкуучебно-боевыхсамолетовЯк-130и фронтовых бомбардировщиковСу-34(модификацияСу-27). ПервыйСу-34[43] был официально передан ВВС в августе 2007 года. На конец 2009 года в летных испытаниях, проводимых в Липецком центре боевого применения и переучивания летного состава, участвовали 4 самолетаСу-34[44]. В строевые части ВВС к этому времени самолет еще не поступил, вопреки ранее обнародованным планам. Также задерживались поставки ВВС серийных образцов самолетовЯк-130[45] – первого военного самолета, полностью разработанного в новой России (ранее модернизировались самолеты, разработанные в советский период).

Коренной перелом в заказах на авиатехнику по государственному оборонному заказу произошел лишь летом 2009 года, когда на авиационно-космическомсалонеМАКС-2009 между ВВС России и компанией «Сухой» был подписан контракт на сумму свыше 80 млрд рублей на поставку 64 фронтовых истребителей (48 –Су-35, 12 –Су-27 СМ, 4 –Су-30 М²)[46].

Два соперничающих друг с другом вертолетостроительных комплекса Миля и Камова в 2000-егоды вошли с конкурирующими программами создания боевых вертолетовМи-28и-Ка-50/52. В 2003 году Минобороны по конкурсу выбрало для закупок по гособоронзаказу вертолетМи-28. Одновременно было решено закупить в небольшом количествевертолет-Ка-50«Черная акула» и его двухместнуюмодификацию-Ка-52«Аллигатор». Масштабные госзакупки боевых вертолетов до 2009 года так и не начались. Экспортные поставки военных вертолетов обеспечиваются в основном за счет выпуска модифицированных вариантов вертолетов предыдущих поколений –Ми-8(в экспортном обозначенииМи-17), а такжеМи-24и его современной модификацииМи-35.

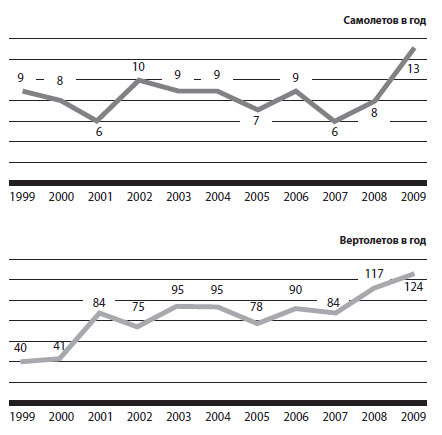

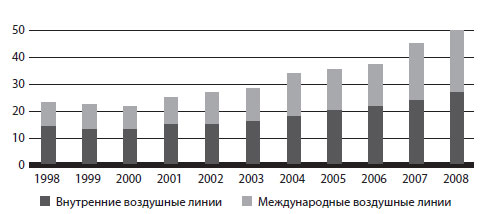

Выпуск гражданских вертолетов за 1999–2009 годы вырос в 3 раза – с 40 до 124 (рис. 6). А в производстве гражданских самолетов ожидавшегося перелома так и не произошло, они по-прежнему выпускались в единичных экземплярах[47]. Но причины изменились (напомним: в 1990-х годах это объяснялось избыточностью авиапарка российских авиакомпаний, возникшей в результате резкого сокращения авиаперевозок и масштабного возврата в страну самолетов советского производства). В 2000-е годы внутренний рынок пассажирских авиаперевозок, на обеспечение которого в первую очередь рассчитывали производители отечественной авиатехники, не сокращался, а рос – в среднем около 11% в год, что существенно превосходило средний темп развития мирового рынка. Авиаперевозки российских авиакомпаний за 2000–2008 годы выросли в 2,5 раза – с чуть более 20 млн до почти 50 млн пассажиров в год (рис. 7).

Источник: НИИ экономики авиационной промышленности, Межведомственный аналитический центр.

Рисунок 6. Выпуск гражданских самолетов (без легких) и вертолетов в 1999–2009 годах, штук

Источник: Транспортная клиринговая палата.

Рисунок 7. Динамика пассажирских авиаперевозок в России в 1998–2008 годах, млн человек

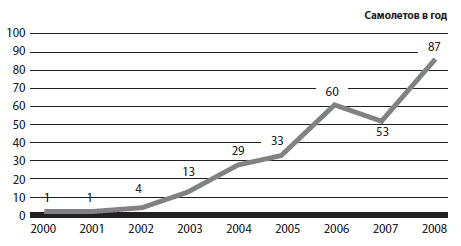

Но отечественная авиапромышленность не сумела воспользоваться этим окном возможностей. Она уступила внутренний рынок зарубежным производителям – в основном компаниям Boeing и Airbus. За 2000–2008 годы в российские авиакомпании со все возрастающим ежегодным темпом было поставлено около 280 магистральных пассажирских самолетов иностранного производства (рис. 8). При этом авиапромышленность не получила в обмен на уступку внутреннего рынка офсетные компенсации (весьма распространенные в мировой практике) в виде загрузки национальных авиастроительных мощностей.

Источник: Государственный НИИ гражданской авиации.

Рисунок 8. Динамика поставок российским авиакомпаниям магистральных самолетов зарубежного производства, штук

Государствопо-прежнемуиграло существенную роль в обеспечении заказами даже незначительного (единичного) производства гражданских самолетов. Так, из восьми самолетовИл-96, произведенных и поставленных в 2000–2009 годах, три были поставлены в специальный летный отряд «Россия» по госзаказу управления делами президента, производство еще трех машин для Кубы было профинансировано из средств синдицированного кредита, по существу, государственных банков (Внешторгбанк, Внешэкономбанк и Росэксимбанк), обеспеченного 100%-и государственными гарантиями. Поставка в 2004 году в авиакомпанию «КрасЭйр» двух самолетовИл-96по схеме лизинга состоялась только благодаря наполнению уставного капитала лизингодателя («Ильюшин Финанс Ко») из бюджетных средств и частичной компенсации (тоже за счет бюджета) лизинговых платежей лизингополучателя.

Аналогичная господдержка была предоставлена при продвижении на рынок самолетов семействаТу-204/214. Производство в Казани самолетовТу-214частично обеспечивалось заказами администрации президента – сначала самолетов в пассажирской модификации, а затем специальных самолетов на платформеТу-214. С 2007 года начались поставки на Кубу изготовленных в Ульяновске самолетовТу-204в грузовой и пассажирских модификациях, производство которых финансировалось по схеме, отработанной на сделке с самолетамиИл-96.

Поставки самолетовТу-204на Кубу несколько оживили финальное производство на ульяновском«Авиастаре-СП». Однако не кубинские, а внутренние заказы, размещаемые по схеме поддерживаемого государством лизинга, стали определяющими в производстве самолетовТу-204в истекшем десятилетии. Небольшие партии самолетовТу-204были поставлены в авиакомпании«Владивосток-Авиа»(шесть самолетов в укороченной модификацииТу-204-300), а также чартерному российскому авиаперевозчику Red Wings (восемь самолетов в модификацииТу-204-100В). Именно эта авиакомпания в 2009 году обнародовала и инициировала публичное обсуждение проблем надежности самолетовТу-204и низкого уровня их послепродажного обслуживания[48].

В 2008 году состоялось заметное событие: грузовой самолет семействаТу-204/214, оборудованный двигателямиRolls-Royce, авионикой Honeywell и «английской» кабиной (модификацияТу-204-120CE), был сертифицирован по нормам Европейского агентства по авиационной безопасности (EASA). Процесс сертификации тянулся с 1998 года. Получение европейского сертификата сделало возможным поставку в Китай первого самолета в модификацииТу-204-120CE, поскольку наличие такого сертификата было обязательным требованием китайского заказчика, который в 2001 году разместил заказ на пять таких самолетов (плюс опцион еще на 10 самолетов). По состоянию на конец 2009 года эксплуатация самолета не начата ввиду претензий заказчика к самолету и системе его послепродажного обслуживания. Соответственно поставка других заказанных Китаем самолетов была отложена[49].

Следует отметить, что это была уже вторая попытка организовать экспортные поставки самолетовТу-204с иностранными двигателями и авионикой (модификацияТу-204-120). До этого пять таких самолетов уже было поставлено в Египет в конце1990-х – начале2000-хгодов. Но эта сделка выходила за рамки обычной коммерческой деятельности. Ее организовали и провели крупный египетский бизнесмен Ибрагим Камаль и созданная им лизинговая компания Sirocco Aerospace Int.[50] Компания Sirocco профинансировала достройку самолетов из задела, созданного на Ульяновском заводе в советское время, поставку зарубежных комплектующих, сертификацию модификации по российским нормам летной годности и работы по признанию этих норм в Египте, организацию авиакомпании Air Cairo, которой были поставлены самолеты, а также содержание в Египте российских экипажей и техников. И даже погашала долги Ульяновского завода по коммунальным платежам. Все это делалось в обмен на эксклюзивные права, предоставленные ей российским правительством, на продвижение на мировой рынок самолетовТу-204в зарубежной комплектации. Компания Sirocco рассчитывала на массовый спрос на эти самолеты, однако ее надежды не оправдались. На конец 2009 года Китай был единственным заказчиком на модификациюТу-204-120. С середины десятилетия перспективы продвижения самолетов семействаТу-204/214 на рынок связывают с новой модификациейТу-204 СМ, в которой основной инноваций является двигательПС-90А2, модернизированный в рамках совместного проекта Пермского моторостроительного комплекса и американской компании Pratt & Whitney. Двигатель получил сертификат в декабре 2009 года[51].

Заслуживает внимания развертывание на двух производственных площадках в России лицензионного производства и поставок на внутренний рынок самолетов, разработанных на Украине (АНТК имени Антонова). Одной из сборочных площадок стал самарский авиационный завод «Авиакор»[52], который после многолетней организации выпуска начал единичное производство турбовинтового пассажирского самолетаАн-140. В 2006–2009 годах авиакомпании «Якутия» при посредничестве «Финансовой лизинговой компании» было поставлено три первых серийных самолета.

Другая площадка была организована в Воронеже на мощностях ВАСО, где началось производство регионального реактивного самолетаАн-148. Первые два самолеты были поставлены авиакомпании ГТК «Россия» в 2009 году при посредничестве лизинговой компании «Ильюшин Финанс Ко». Этот факт заслуживает внимания хотя бы потому, что его поставкиАн-148начались раньше, чем поставки другого регионального самолетаSSJ-100, который является продуктом наиболее амбициозного гражданского авиастроительного проекта в постсоветской России.

В то незначительное число произведенных и поставленных на внутренний рынок в 2000-егоды гражданских самолетов вошли и самолеты старого поколения. Так, самарский «Авиакор» за 2000–2007 годы собрал и поставил заказчикам четыре самолетаТу-154 М, а Саратовский авиационный завод за 2000–2004 годы – пять самолетовЯк-42. Кроме того, за 2000–2008 годы около 100 пассажирских самолетов предыдущего поколения, от эксплуатации которых отказались иностранные авиакомпании, было реимпортировано в Россию.

Таким образом, ожидавшийся в 1990-егоды прорыв российских производителей гражданских самолетов на внутренний и мировой рынки пока не состоялся. Стало очевидно, что самолеты, разработанные в 1980-егоды (прежде всегоТу-204/214,Ил-96), не могут обеспечить достижение стратегических целей развития отечественной авиапромышленности. Поэтому в 2000-егоды были начаты проекты и программы, направленные на создание продуктов, в большей степени отвечающих современным требованиям мирового рынка гражданской авиационной техники.

Программы и проекты создания и продвижения на рынок перспективной авиатехники

В 2004 году в рамках дискуссии об использовании Стабилизационного фонда для увеличения бюджетного финансирования реального сектора экономики правительство дало старт кампании разработки отраслевых стратегий. На увеличение бюджетного финансирования могли претендовать отрасли, которые представят внятные стратегии развития в рамках популярной на тот момент парадигмы«частно-государственногопартнерства». В кампанию включилась и авиационная промышленность. К концу года была разработана «Стратегия развития авиационной промышленности до 2015 года», которая после обсуждений и одобрений на заседаниях правительства и Госсовета была утверждена 20 апреля 2006 года приказом министра промышленности и энергетики[53]. Стратегия определила продуктовую политику отрасли на среднесрочную перспективу и наметила направления ее структурных преобразований. В продуктовой части Стратегия в основном предусматривала продолжение ранее начатых программ и проектов, в структурной части – создание интегрированных структур в авиастроительных подотраслях, прежде всего в самолетостроении, вертолетостроении и двигателестроении. Как и ожидалось, принятие Стратегии помогло увеличить бюджетное финансирование отраслевых программ.

В военном сегменте основной в 2000-х годах стала программа разработки истребителя нового (пятого) поколения, обычно называемого перспективным авиационным комплексом фронтовой авиации (ПАК ФА). Работы по его созданию проводились и ранее, но экспериментальные самолеты, построенные в ОКБ Микояна (МиГ 1.44) и ОКБ Сухого (Су-47 «Беркут»), стали скорее «демонстраторами технологий», чем опытными образцами боевых машин нового поколения. Оба ОКБ претендовали на дальнейшее финансирование их работ, однако победу в конкурсе на создание ПАК ФА, проведенном Минобороны в 2002 году, одержал авиастроительный комплекс Сухого. Проект ПАК ФА оказался, пожалуй, наиболее крупным по объему финансирования проектом российской авиапромышленности2000-х годов, во всяком случае, в его военном сегменте.

Параллельно с разработкой этого самолета ОКБ Сухого занималось глубокой модернизацией своей основной боевой машиныСу-27, создав фронтовой бомбардировщикСу-34и многофункциональный истребительСу-35. Последний считается самолетом поколения «4++», то есть переходной машиной между истребителями четвертого и пятого поколений. Летные испытания истребителяСу-35начались в феврале 2008 года[54].

Заслуживают внимания проекты, нацеленные на возрождение национальной независимости в созданиивоенно-транспортныхсамолетов. Авиастроительный комплекс «Ильюшин» стал головным в стране по военно-транспортнойтематике, проводил программы создания легкого и среднеговоенно-транспортныхсамолетов, организовал перенос на территорию России производства тяжелоговоенно-транспортногосамолетаИл-76с одновременной модернизацией технического лица этого самолета.