Данная заметка является продолжением публикаций: Аналогии экономики с термодинамикой и механикой,

Метод научного познания

Эти публикации являются популярным изложением книги: И.Г.Царев Математика и физика для экономистов.

Перейдем теперь к экономической системе. В отличие от природных

систем, где свойства объектов и векторное поле их взаимодействия могут

существовать без участия исследователя, в экономической системе субъект

обязательно участвует как в определении цены блага, так и в

экономических отношениях.

Однако рассуждения о субъективной цене не могут объяснить механизм

рыночного ценообразования, где, несмотря на многообразие субъективных

оценок, существует единая цена на благо, которая возникает в результате

конкуренции экономических субъектов.

Аналогично, считается, что и экономические законы носят объективный

характер, т.е. воля субъекта подчиняется объективным законам

взаимодействия благ.

С объективностью рыночной цены и экономических законов экономисты

соглашаются уже потому, что в противном случае исчез бы сам предмет

исследований экономики – науки, которой они занимаются. Однако,

указанное противоречие между объективностью экономических законов и

субъективностью экономических отношений вызывает определённые проблемы.

Субъективность экономических отношений часто побуждает экономистов

мистифицировать эти законы.

В частности, существует миф, что для описания экономических законов

не подходит имеющийся математический аппарат, созданный по сути не как

некая абстракция, а для описания окружающей человека природы. Мудрецы,

которые так решили, не предлагают нового математического аппарата, а

просто отвергают то, что было сделано до них.

Автор исходит из предположения, что общество, как и природа, есть

часть материального мира. Следствием этого очевидного предположения,

будет вывод о том, что к общественным отношениям применимы законы

материального мира, которые должны быть аналогичны другим, уже известным

законам природы.

Более простое объяснение состоит в следующем. Ввиду большого

количества экономических субъектов их субъективные действия усредняются и

приобретают объективный характер, как усредняется неупорядоченное

движение отдельных частиц в общем потоке. Конечно, экономические

субъекты могут по тем или иным причинам в определённый момент

действовать согласованно, но эти действия носят кратковременный характер

и представляют собой аналог флуктуаций и неравновесных процессов в

природе. Целенаправленное влияние на экономическую систему может

оказывать только такой субъект как государство или аналогичный

государству по своим возможностям субъект.

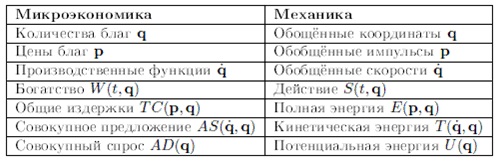

Если определить экономические переменные (координаты экономической системы), как совокупность:

количеств – q1,…,qn и цен – p1,...,pn благ,

мы можем попробовать определить экономическую систему, как динамическую систему Гамильтона.

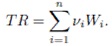

Тогда общая выручка отдельного производителя, отрасли или совокупного

производства экономической системы определяется в экономической науке

как:

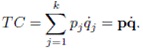

Общие издержки отдельного производителя, отрасли или совокупного производства экономической системы определяются как:

Прибыль экономического субъекта вычисляется как:

Исходя из предложенного определения экономических координат мы,

используя математический аппарат динамических систем, можем задать

следующие аналогии:

Исходя из этих аналогий, запишем следующие выражения:

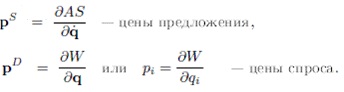

Скорость накопления богатства системы  ,

очевидно, равна разнице между совокупным предложением и совокупным

спросом. С другой стороны накопление богатства, очевидно, есть разница

между общей выручкой TR (переносной скоростью изменения богатства) и общими издержками TC (локальной скоростью изменения богатства).

,

очевидно, равна разнице между совокупным предложением и совокупным

спросом. С другой стороны накопление богатства, очевидно, есть разница

между общей выручкой TR (переносной скоростью изменения богатства) и общими издержками TC (локальной скоростью изменения богатства).

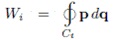

В точке τ, где спрос на рассматриваемый товар будет равен предложению, цена данного товара будет равновесной

Дадим теперь интерпретацию принципа наименьшего действия для

экономической системы. В принципе наименьшего действия постулируется,

что функционал W (в нашем случае богатство системы) должен

принимать свое минимальное значение. На языке экономики это означает,

что накопление богатства системы не является оптимальным. Производимые в

экономической системе блага должны потребляться и, тем самым,

участвовать в процессе воспроизводства. При этом переход экономической

системы из одного заданного состояния в другое будет происходить по

оптимальному пути, т.е. с наименьшей затратой средств.

Когда экономическая система движется по оптимальному пути, то

скорость изменения цены спроса для каждого блага равно скорости

изменения цены его предложения

Оптимальное движение экономической системы означает «экономическое

равновесие», когда спрос приблизительно равен предложению, все

произведенные блага потребляются, богатство не накапливается, и

справедливы следующие уравнения

Тогда имеют место два случая

Богатство может как накапливаться, так и расходоваться, но процесс

уменьшения богатства носит частный (индивидуальный) характер,

наблюдаемый для отдельных экономических субъектов, а для экономической

системы в целом на всем наблюдаемом историческом периоде характерно

непрерывное увеличение богатства. Указанное утверждение легко

продемонстрировать на примере количества потребляемой человечеством

энергии, которое определяет объем мирового промышленного производства.

На протяжении 140 лет мировое производство энергии выросло в 19 раз, с

0,68 ТВт (1012 Вт) в 1850 году до 13,2 ТВт в 1990 году, т.е. средний темп роста составил около 2% в год.

Рассмотрим теперь циклические процессы, т.е. аналогию при каноническом преобразовании переменных (p, q) к переменным действие-угол (I, φ).

Величина

есть богатство, образованное за один цикл Ci производства i-ого товара. Пусть Ti период одного производственного цикла для i-го товара, тогда «доходность» νi соответствующего производства равна скорости оборота капитала (частоте с единицей измерения, например, год-1):

В этом случае функция общей выручки будет иметь вид

Доказательство

Пример. Если рассмотреть в качестве капитала выданные банком кредитные ресурсы W, то соответствующая частота даст нам банковскую ставку r (ссудный процент). Цена денег p равна денежной единице, а скорость сумме денежных единиц, уплаченных

банку в виде процентов по кредиту за единицу времени, например, за год

У нас пока все идет достаточно хорошо, правильно задав экономические

переменные динамической системы экономики, мы получили результаты,

которые соответствуют общепринятым экономическим законам. Однако очень

хочется получить такой результат, который добавил бы нам уверенности.

Ведь, как мы знаем, критерий перехода «научной гипотезы» в «научную

теорию» состоит в том, что научное сообщество на основании достаточного

числа удовлетворительных экспериментов должно «поверить», что данные

законы надежно установлены.

К сожалению, в экономической науке не так много по-настоящему

красивых математических результатов, на которых мы могли бы проверить

нашу гипотезу. Но один такой пример имеется. В октябре 1997 г.

профессорам Р.Мертону (Гарвардский университет) и М.Шоулзу (Стенфордский

университет) была присуждена Нобелевская премия по экономике за их труд

в области оценки опционов (1973). Шоулз работал совместно с Ф.Блэком,

умершим в 1995 г., и их совместный результат известен под названием

модели Блэка-Шоулза. Мертон сделал значительный вклад в модель и ее

расширения и был награжден Нобелевской премией наравне с Шоулзом. Модель

очень полезна при принятии инвестиционных решений, но не гарантирует

прибыль на опционных торгах.

Формула Блэка-Шоулза-Мертона оценивает справедливую стоимость

европейского опциона «колл». Под справедливой ценой понимается такая

цена опциона, которая исключает возможность арбитража, т.е. исключает

проведение сделок на рынке, позволяющих получить прибыль лишь за счет

неправильной оценки опциона. Запишем формулу Блэка-Шоулза-Мертона в

обозначениях, принятых в экономической литературе:

Модель предполагает, что статистическое равновесие в системе еще не

наступило и идет некий кинетический процесс, при котором изменяется

функция распределения доходности актива.

Вывод формулы Блэка-Шоулза-Мертона, как и сама модель, овеяны ореолом

таинственности и недоступности из-за сложности применяемого

математического аппарата, понятного лишь физикам-теоретикам. При

классическом выводе используется весьма сложная формула Ито, которая

носит также название формулы замены переменных в стохастическом

интеграле. Кроме того, приходится интегрировать уравнение в частных

производных второго порядка.

Если изложить модель в общих чертах, то считается, что доходность актива ν подчиняется модели стандартного броуновского движения, т.е. происходит

по закону диффузии, который гласит, что квадрат смещения броуновской

частицы от начального положения, усредненный по многим броуновским

частицам, пропорционален времени наблюдения.

Модель геометрического броуновского движения величины доходности

актива была предложена П.Самуэльсоном (1965) и именно она легла в основу

модели Блэка-Шоулза-Мертона.

При выводе формулы Блэка-Шоулза существенными являются следующие предположения

Отсутствуют транзакционные издержки при совершении купли-продажи активов.

Не существует ограничений на короткие продажи.

Торговля происходит в непрерывном времени.

Базовый актив не приносит дивидендов.

На рынке существует постоянная непрерывная безрисковая процентная ставка r.

Волатильность σ базового актива постоянна во времени.

Доходность актива ν распределена нормально. Распределение ρ(t,p) цены базового актива при этом является логнормальным.

Доходности актива в различные моменты времени являются независимыми.

Очевидно, что эти предположения не отражают реального положения на

рынке. Во-первых, безрисковая процентная ставка и волатильность

непостоянны во времени. Во-вторых, известно, что цены активов не имеют

логнормального распределения, их распределения более островершинные и

имеют более протяженные хвосты, чем логнормальное.

В то же время эту формулу можно легко получить, если вполне

обоснованно предположить, что изменение доходности за период времени dt, равное относительному изменению цены актива dS равно безрисковой процентной ставке r за вычетом изменения доли сделок на рынке dρ, совершенных по текущей цене p в рассматриваемый период времени. Однако эти формулы для полного

дифференциала, вообще говоря, не имеют отношения к броуновскому движению

и являются более общими:

Мы записали эту формулу из общих соображений, аналогичных обычным

рассуждениям в термодинамике, но ее можно получить и иным способом, если

предположить, что доходность актива равна безрисковой процентной ставке

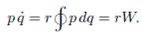

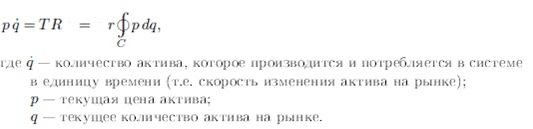

r: ν=r. Тогда, исходя из записанных выше по аналогии с механикой экономических уравнений, мы видим, что богатство S, образованное рассматриваемым активом, и общая выручка TR от реализации актива за единицу времени связаны соотношением:

Если мы запишем дифференциал этого соотношения, а затем умножим и разделим правую часть уравнения на dt, то получаем:

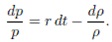

Интеграл по замкнутому контуру переменной действие не был равен нулю, т.е. дифференциал pdq не являлся полным дифференциалом. Если разделить левую и правую части полученного уравнения на интегрирующий множитель

который превращает пфаффову форму в полный дифференциал, то в результате получаем выражение:

которое является полным аналогом уравнения, записанного нами выше из

общих соображений, так как относительное изменение плотности

распределения актива (изменение доли данного актива в общем количестве

сделок на рынке), очевидно, пропорционально относительной скорости

изменения его количества.

Будем считать, что цена актива pT в момент эспирации T (в конце действия опциона) должна складываться из страйка (цены исполнения опциона) K и премии CT в этот же момент:

В связи с тем, что опцион приобретается в начальный период его

действия, весьма разумно, что теоретическая цена опциона , которую мы

хотим найти, должна быть дисконтирована на безрисковую процентную ставку

относительно премии с учетом доли сделок на рынке, совершаемых на

рынке в указанный период времени:

Интегрируя полученное выше уравнение, являющееся полным дифференциалом, получаем

После преобразования и потенцирования этого выражения мы получим искомую формулу.

Заметим, что:

Ничто не запрещает считать безрисковую процентную ставку r и волатильность σ функциями времени.

Мы никак не использовали предположение, что изменение функции

распределения происходит по закону броуновского движения, т.е. является

нормальным, и можем применять альтернативные распределения, которые

представляются нам более правильными.

Как мы могли убедиться использованный метод аналогий не противоречит

законам микроэкономики, более того позволяет очень просто получать

результаты, которые ранее требовали огромного труда.