Сколько денег хранят компании США за рубежом?

6-10-2017, 16:04. Разместил: Редакция ОКО ПЛАНЕТЫ

Сколько денег хранят компании США за рубежом?

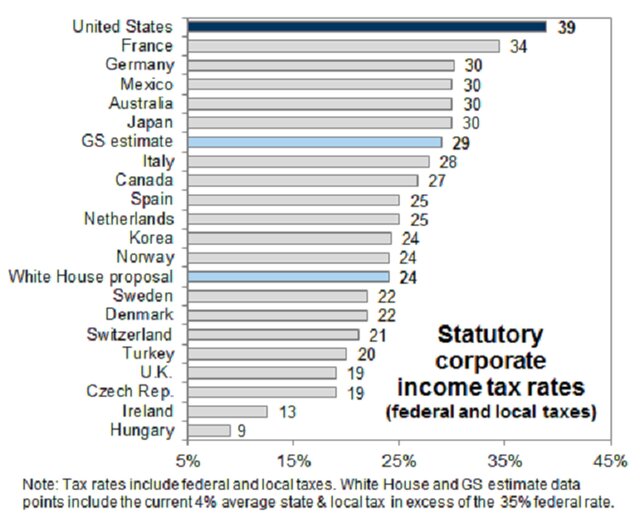

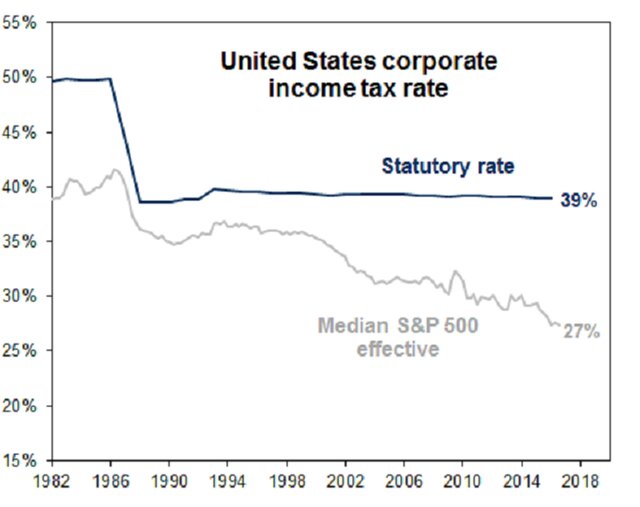

Москва, 6 октября - "Вести.Экономика". Несмотря на то что многие американские компании отметили взлет акций, надеясь на то, что налоговая реформа Трампа может пройти в ближайшие месяцы, а Goldman считает, что вероятность проведения реформы составляет 65%, реальность такова, что для подавляющего большинства корпораций США снижение налогов до 30% или даже 25% будет иметь незначительный эффект.

Именно это позволит большинству компаний оперативно использовать новые правила для репатриации наличных и не нанимать больше рабочих или не тратить на капвложения, а "инвестировать" в дивиденды и выкупы.

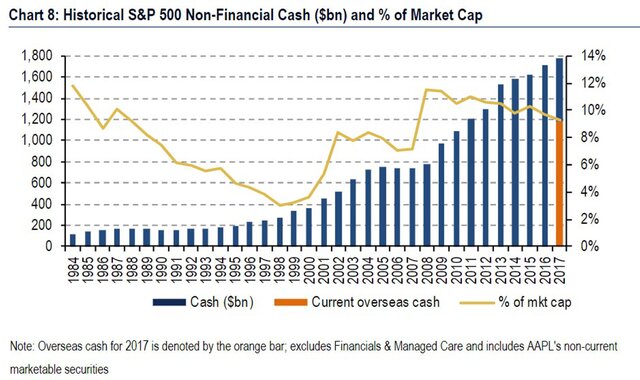

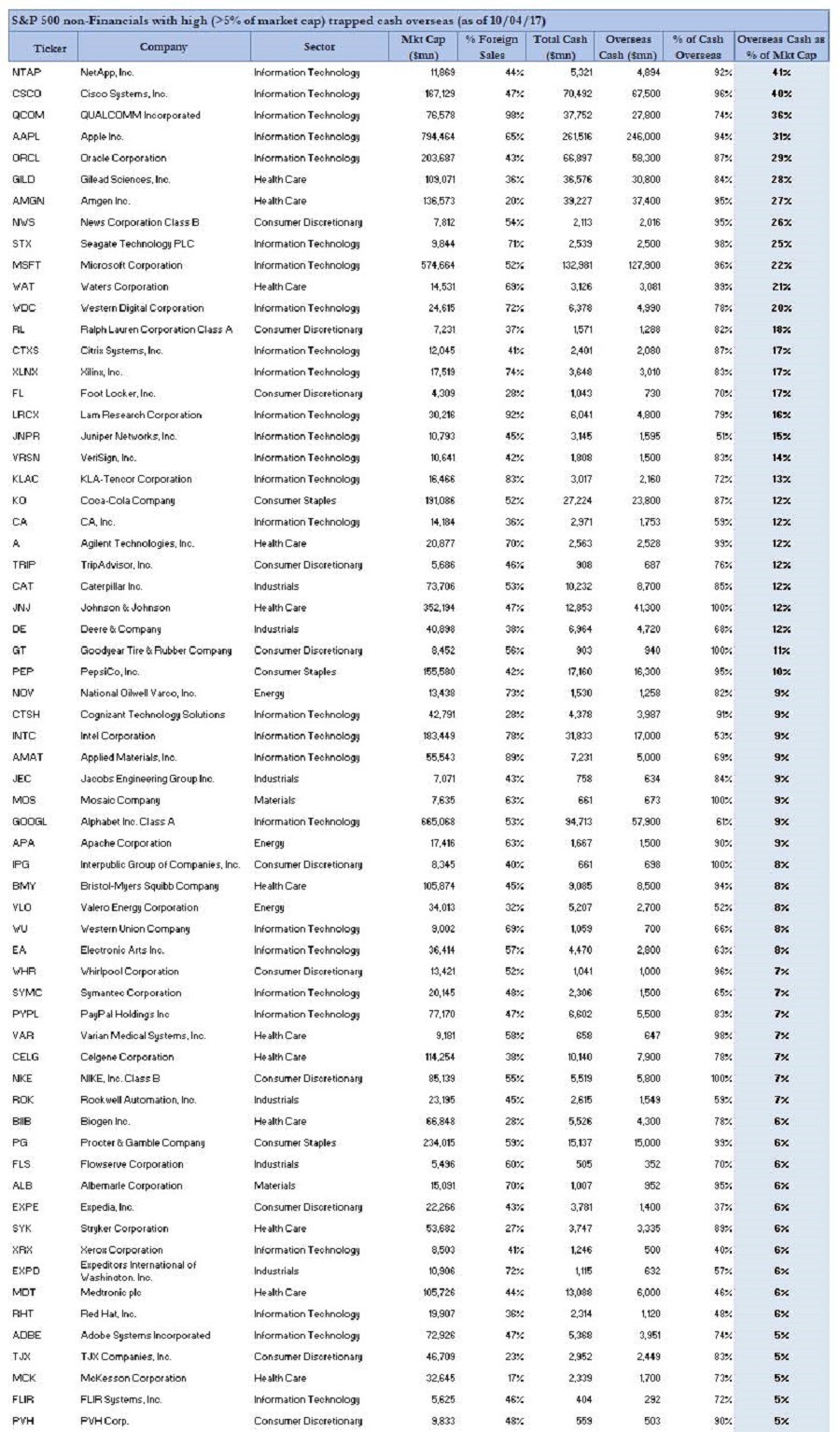

Как отметил Bank of America в недавнем отчете, существенное увеличение S&P 500 EPS будет обусловлено репатриацией офшорной наличности в $1,2 трлн, за исключением наличных денег, принадлежащих финансовым компаниям, которые могут нуждаться в значительной части их офшорных средств для их зарубежных операций.

Предложение рекомендует введение единовременного обязательного налога не только для офшорной наличности, но и на все накопленные иностранные доходы, по которым не были уплачены налоги США, были эти деньги потрачены или нет.

Хотя в последнем плане налоговой реформы не указана ставка налога на репатриацию дохода, предыдущие предложения предполагают, что ставка упадет примерно до 8,75% (Blueprint) и 10% (Трамп). Предложение Blueprint дополнительно уточнило снижение ставки налога в 3,5% по неденежной иностранной прибыли.

И хотя это верно, что значительная часть оффшорной наличности была инвестирована в ценные бумаги компаний, многие из которых базируются в США, используя офшорные налоговые гавани, в зависимости от величины налога, казначеи могут иметь стимул ликвидировать активы, чтобы сохранить внутренние балансы и использовать наличные по своему усмотрению, вместо того чтобы не иметь выхода в офшор вовсе.

Далее некоторые математические расчеты: если предположить, что компании тратят половину высвобожденной наличности для выкупа акций, по данным Bank of America, это составляет $3 за акцию. Учитывая их высокий уровень наличности за рубежом, технологические и медицинские компании выиграют больше всего от налоговых каникул для репатриированных средств, эти сектора могут выкупить 6% и 3% своих акций соответственно.

Показательно, что во время последних налоговых каникул для репатриированных средств в 2004-20005 гг. при выкупе была использована гораздо более высокая доля (около 80%) репатриированной наличности.

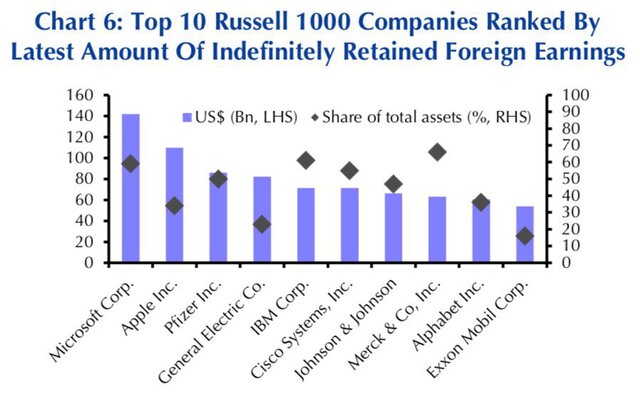

Самый большой размер нераспределенной иностранной прибыли зафиксирован у Microsoft, Apple и Pfizer. Также в первой десятке находятся General Electric, IBM, Cisco, Johnson&Johnson, Alphabet, Merck, Exxon.

Подробнее: http://www.vestifinance.ru/articles/92048

Вернуться назад