Банки Китая стоят на пороге масштабного кризиса

28-03-2017, 17:54. Разместил: Редакция ОКО ПЛАНЕТЫ

Банки Китая стоят на пороге масштабного кризиса

Москва, 28 марта - "Вести.Экономика" В то время как большинство трейдеров в последний месяц были одержимы событиями в Вашингтоне, реальные действия разворачивались на другой стороне земного шара – в Китае.

Ставки, в условиях недостатка ликвидности, особенно по депозитным сертификатам, которые стали наиболее предпочтительным каналом финансирования для многих китайских банков, резко выросли.

Помимо роста ставок и дефолта по депозитным сертификатам, несколько мелких банков не смогли выполнить обязательства по однодневному РЕПО.

Это событие, которое, строго говоря, является очень важным, прошло мимо фондового и долгового рынков Китая, не говоря уже о мировых площадках.

И эта безразличность может перерасти в большую проблему, потому что, как утверждает Deutsche Bank, продолжение этой тенденции может привести к неконтролируемому кризис ликвидности, то есть к финансовому катаклизму, которого ждал Кайл Басс и другие китайские "медведи".

Все началось с банального роста процентных ставок, что в свою очередь ведет к увеличению финансового давления, которое, если его не остановить, может привести к тяжелым последствиям для банковской системы Китая, испытывающей острую потребность в финансировании.

Китай в самом начале пути

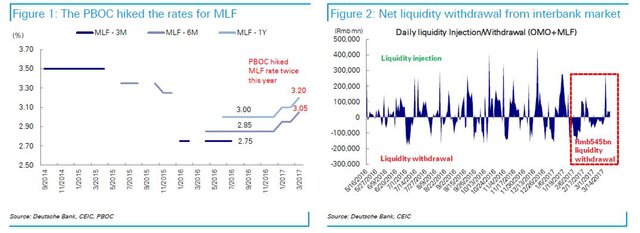

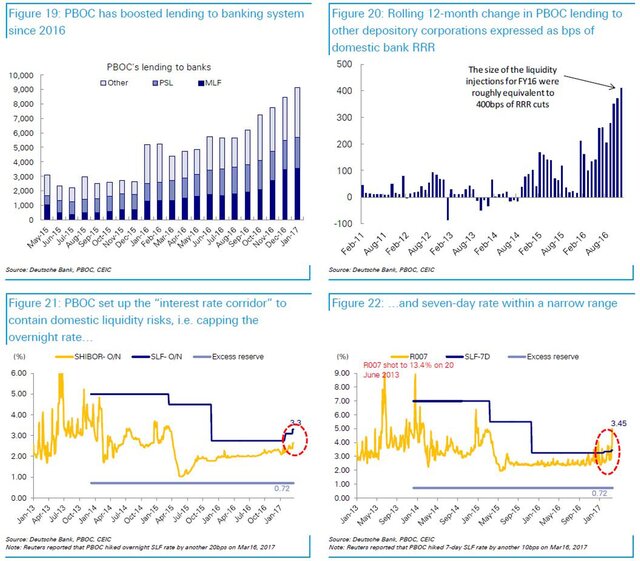

Денежная политика Китая постепенно меняется в сторону ужесточения со второго полугодия 2016 г.Ориентируясь на пассивные аспекты банковского сектора, ЦБ Китая повысил ставки по денежным инструментам, начав изымать ликвидность после китайского Нового года.

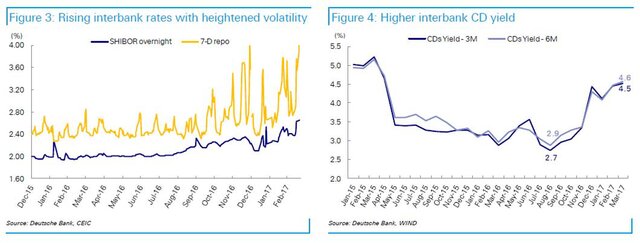

В результате все ключевые показатели денежного рынка, в том числе ставки РЕПО и депозитные сертификаты, указывают на ужесточение ликвидности. Например, 7-дневная ставка РЕПО несколько раз превысила потолок коридора процентных ставок в 3,45% в этом году.

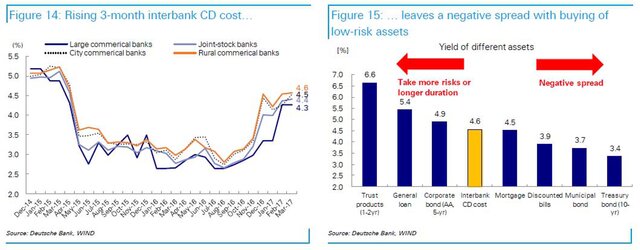

Кроме того, 20 марта 2017 г. ставка межбанковских депозитных сертификатов выросла до 4,6%.

Зачем продвигать сокращение доли заемных средств?

Судя по всему, цель Народного банка Китая состоит в том, чтобы сдержать быстрорастущие рычаги в финансовом секторе Китая.Леверидж в Китае в основном связан со спекулянтами, который используют избыточные фонды для наращивания активов и повышения доходности, вместо того чтобы полагаться на классические депозиты.

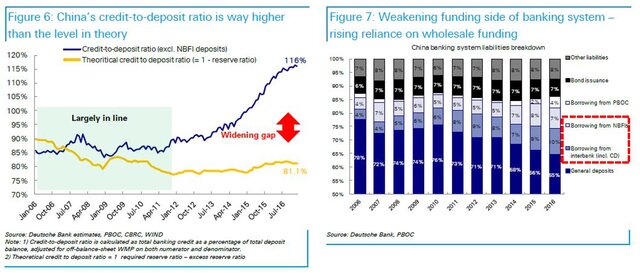

Для оценки этого влияния Deutsche Bank использует отношение кредита к депозиту, рассчитанное как суммарный банковский кредит в процентах от общей суммы депозитов. Чем выше коэффициент, тем более хрупким будет финансовый сектор, и, скорее всего, банковская система столкнется с трудностями при возникновении непредвиденных потребностей в финансировании.

Соотношение кредитов к депозитам выросло в Китае на 27 п. п. с 2011 г., достигнув 116% в феврале 2017 г. При этом объем заимствований у банков и небанковских организаций вырос до 17% к концу 2017 г. по сравнению с 8% 10 лет назад.

Риски распределены неравномерно

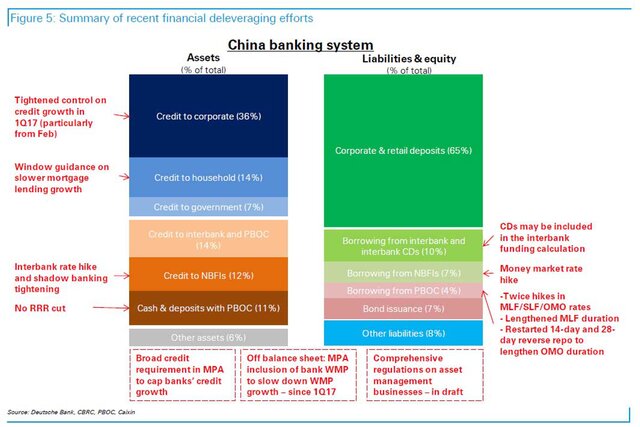

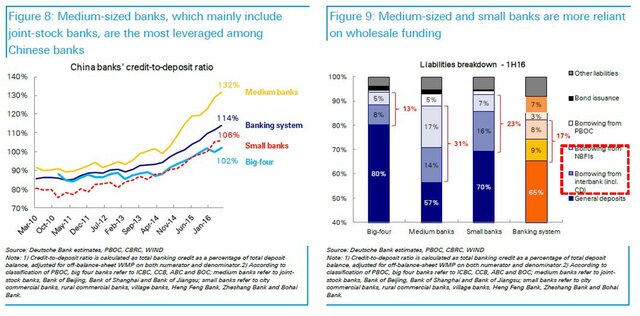

В банковской системе Китая имеются заметные различия в зависимости от типов банков.Банки среднего размера в основном включают в себя акционерные банки, которые наиболее сильно зависят от оптового финансирования.

В то же время небольшие банки, которые в основном включают в себя городские и сельские коммерческие банки, также показали заметное увеличение коэффициента отношения кредитов к депозитам, несмотря на более низкий абсолютный уровень этого отношения.

Соотношение кредита к депозиту для малых банков увеличилось на 30 п. п. с 2010 г. против 14 п. п. для банков "Большой четверки" за тот же период.

Что касается пассивов, то средние и малые банки в основном полагаются на оптовые фонды, то есть заимствования у банков и небанковских организаций. На первое полугодие 2016 г. оптовые фонды составили соответственно 31% и 23% для средних и мелких банков против 13% для банков "Большой четверки".

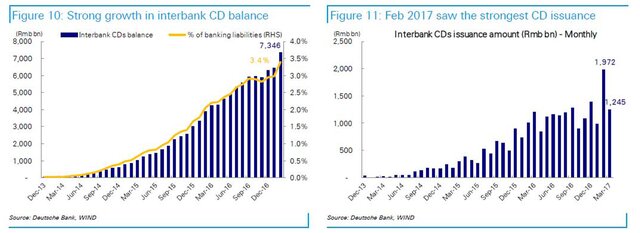

Баланс в феврале по депозитным сертификатам вырос на 80% по сравнению с аналогичным периодом прошлого года, достигнув 7,3 млрд юаней, или 3,4% от совокупных обязательств банков.

Если банки инвестируют в низкорисковые активы, такие как ипотечные кредиты, дисконтные векселя и казначейские облигации, это приведет к отрицательному спреду. В качестве альтернативы банки могут увеличить длительность активов, повысить аппетит к риску, добавить кредитное плечо или замедлить рост активов. Наиболее вероятным сейчас в Deutsche Bank считают замедление роста активов.

И если депозитные сертификаты будут классифицироваться как межбанковские обязательства, на которые приходится 33% совокупных обязательства, это увеличит давление на финансирования для банков, которые сильно зависят от межбанковских обязательств.

Каковы последствия этого кризиса ликвидности?

На данный момент, учитывая политические события в Китае в этом году, риск неконтролируемого масштабного кризиса ликвидности является низким. ЦБ Китая будет делать все возможное, чтобы держать ликвидность под контролем.Кроме того, порядка 90% финансовых учреждений контролируются правительством прямо или косвенно, поэтому поддержку ликвидности регулятор продолжит оказывать. Так, например, ЦБ действовал в 2015 г., когда ввел узкий коридор процентной ставки и пообещал ввести неограниченную ликвидность для поддержки банков, нуждающихся в финансировании.

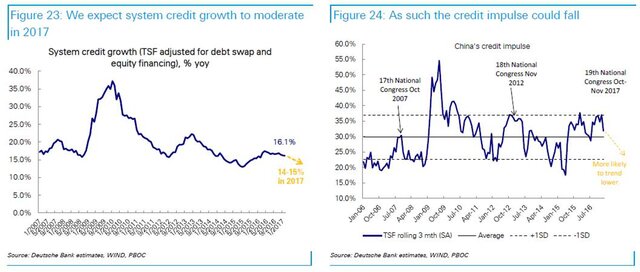

Также снизится рост системного кредитования с 16,4% в годовом исчислении в 2016 г. до 14-15% в 2017 г. В результате кредитный импульс, скорее всего, также отклонится от текущего высокого уровня.

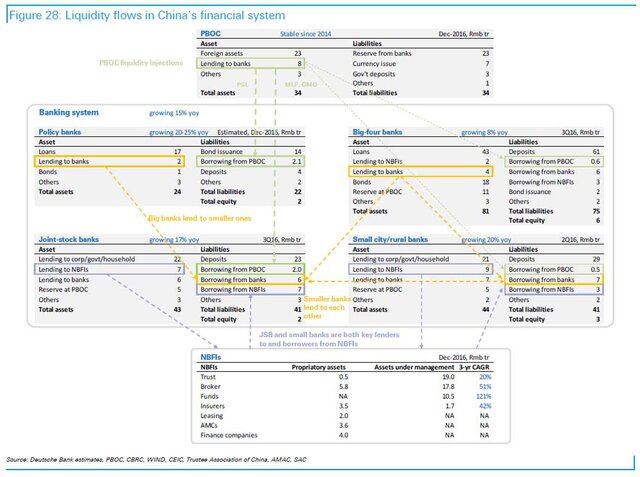

Потоки ликвидности на межбанковском рынке Китая

В 2016 г. рост активов в банковской системе Китая на 55% был обусловлен новыми депозитами. Остальные 45% новых активов в основном финансировались за счет кредитов ЦБ (19%) и заимствований друг у друга (19%, включая выпуск облигаций).

Чтобы компенсировать отток ликвидности из-за падения валютных резервов, за последние 12 месяцев ЦБ Китая вложил в банковскую систему огромную сумму ликвидности в размере 5,8 трлн юаней.

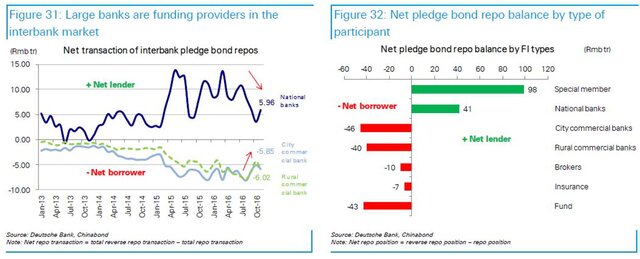

Заимствования с межбанковского рынка. Политические банки и банки "Большой четверки" являются чистыми межбанковскими кредиторами, а акционерные и городские/сельские коммерческие банки являются нетто-заемщиками.

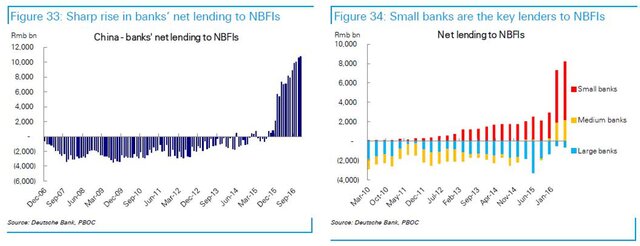

Резко выросли чистые требования к небанковским организациям со стороны банков. Возможно, это связано с ростом теневых банковских операций, а также с арбитражной деятельностью, при которой средства самообращаются в финансовом секторе. Малые банки являются ключевыми кредиторами для НБФУ.

Подробнее: http://www.vestifinance.ru/articles/83162

Вернуться назад